|

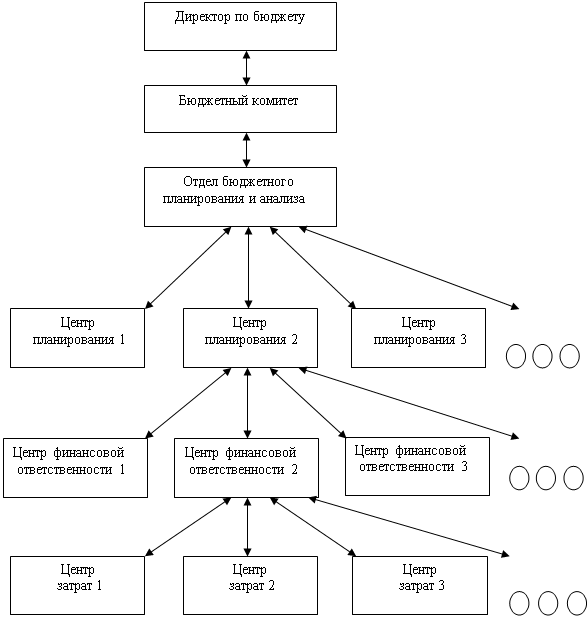

Дипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИПримерно на половине предприятий России система бюджетирования неэффективна. Неэффективной, можно считать такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %. Подобная ситуация представляет собой серьезную проблему, т.к. бюджет компании является основой для принятия оперативных управленческих решений. Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития. При составлении бюджета необходимо учитывать следующие аспекты: · Бюджеты могут быть недостижимыми, если недостижимы поставленные цели; · Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия; · Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики; · Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект (улучшение / ухудшение положения) и эффективность (например, соотношение затраты / объем продаж) принятых бюджетов; · Желательно при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных; · Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ. Есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования. Изложу их в порядке убывания важности: 1. Организация процесса. Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов. Если этого нет, то весь процесс может держаться на одном человеке, который, и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию. Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. Например, довольно распространенная практика, когда реализацией продукции на заводе одновременно занимаются: отдел сбыта, Торговый дом, отдел снабжения (бартер на материалы), техническая дирекция (бартер за услуги по ремонту), отдел главного энергетика (расчеты за энергоносители). Выделим, в итоге, следующие требования к организации бизнес-процесса бюджетирования: · наличие на предприятии единого документа регламентирующего бюджетный процесс; · организация бюджетного комитета; · установление жесткой финансовой дисциплины; · выстраивание приоритетов в финансах; · четкое разграничение полномочий и ответственности служб. Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования. 2. Производственное планирование. Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств. Кроме того, на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, планово экономический отдел не успевают отслеживать все изменения в модельном ряде компании. 3. Целевые установки. Построение оперативных планов (бюджетов) должно базироваться на реальных возможностях по заключению договоров. Задачи для подразделений по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению. В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в бюджете планируют поступления на следующий период исходя из стратегического плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора или обоснованную возможность по их заключению. В конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени. Учитывая вышеизложенные факторы, препятствующие эффективному процессу бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования. В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии (рис. 1.3.):

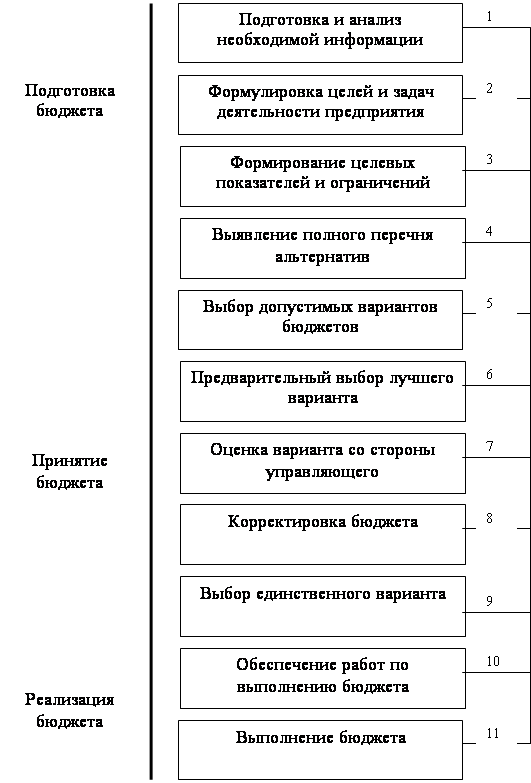

Рисунок. 1.3. – Организационно-управленческая модель бюджетного процесса Разработка реалистичных бизнес - заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия. Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования. Управление бюджетированием начинается с назначения директора по бюджету: он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов. Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов. Для управления бюджетным процессом на предприятии создается бюджетный комитет. Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании. Решения бюджетного комитета утверждаются Генеральным директором. Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц - система бюджетирования даже не то, что неэффективна, - она становится бессмысленной. При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то, и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования. Еще одной функцией бюджетного комитета является определение приоритетов платежей. Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5 % от недельного оборота, или финансовый директор для меньших сумм. Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и анализа (ОБПиА). Основными задачами ОБПиА является руководство и организация работ по: · Бюджетному планированию; · Проведению системного анализа всех видов деятельности предприятия и его структурных подразделений; · Организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка; · Проведению контроля за выполнением подразделениями предприятия планов-бюджетов; · Организации статистического учета по всем производственным и технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки. Структурно отдел может состоять из пяти групп: · аналитической группы по системному анализу и формированию главного бюджета; · группы планирования доходов; · группы планирования управленческих, коммерческих расходов, капитальных вложений, расходов по социальной сфере; · группы планирования производственных расходов и запасов; · группы управления имуществом. ОБПиА, в частности, выступает исполнительным органом, который реализует решения бюджетного комитета и организует мероприятия по их выполнению, работая с конкретными исполнителями. Центры планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов. Бизнес-прогнозы представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период. Бизнес-прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д. При необходимости возможна более глубокая детализация бизнес-прогнозов. Например спрос может подразделяться на внутренний рынок и экспорт, нормируемые затраты – на энергетику, сырье, вспомогательные материалы, оплату труда и т.д. Эффективность процедуры бюджетирования определяется детализацией бизнес-прогнозов. По возможности все прогнозные данные должны быть структурированы таким образом, чтобы каждый сотрудник, инициирующий появление какой-либо совокупности данных отвечал за определенный бизнес-прогноз. Обработка бизнес-прогнозов происходит под контролем ОБПиА, который выступает внутренним экспертом и координирующим органом деятельности центров планирования. Основная цель обработки бизнес-прогнозов – получение реалистичных бизнес-заданий и доведение их до центров финансовой ответственности. Каждый центр планирования должен взаимодействовать со строго определенными центрами финансовой ответственности. Центры финансовой ответственности (ЦФО) - структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий. На предприятии рекомендуется выделять следующие центры финансовой ответственности (центры принятия управленческих решений): · ЦФО по доходам включает управление маркетинга и коммерческое управление; · ЦФО по расходам включает управление производством и управление технического обеспечения и ремонта; · ЦФО по прибыли включает управление финансами и экономикой; · ЦФО по инвестициям включает управление техническим развитием и управление по работе с персоналом. Четкое определение состава ЦФО позволяет более эффективно внедрить сквозную систему финансового планирования на предприятии. Деятельность ЦФО регламентируется положением о ЦФО, договором между ЦФО и руководством компании, положением о внутреннем ценообразовании, системой бюджетирования. Центры затрат – направления расходования материально-финансовых ресурсов предприятия. Как правило центры затрат - это обособленные структурные подразделения предприятия, в которых имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. На промышленных предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре управления. При формировании центров возникновения затрат необходимо учитывать следующие требования: · в каждом центре возникновения затрат должны быть показатели для измерения объема деятельности и база для распределения расходов; · в каждом центре возникновения затрат должен быть ответственный; · степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким; · желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми; · на центры возникновения затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать. Процесс бюджетного планирования на предприятии с технологической точки зрения можно представить в виде последовательности этапов и процедур, имеющих между собой прямые и обратные связи (рис 1.4.).

Рисунок 1.4. – Алгоритм подготовки, принятия и исполнения бюджета предприятия Таким образом, алгоритм бюджетирования включает следующие взаимосвязанные этапы: 1. Подготовка и анализ необходимой информации. На данном этапе необходимо оценить деятельность текущего периода и спрогнозировать результаты ее завершения, ответив на следующие вопросы: выполнены ли планы текущего периода; возникшие отклонения и их причины; превышают ли затраты на достижение желаемого результата средства, которые планировались изначально и т.д.? Кроме того, необходимо провести анализ внешней и внутренней среды предприятия и оценить произошедшие изменения. 2. Формулировка целей и задач деятельности предприятия на следующий период. Завершение первого этапа обеспечивает основу для плана действий на следующий отчетный период. Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения. Это и является конечным результатом работ на втором этапе. 3. Формирование целевых показателей и ограничений Целевые показатели определяют в количественном и стоимостном выражении цели, которые ставят акционеры перед исполнительным руководством предприятия на предстоящий год. Относительно этих целевых показателей планируются доходы и структура расходов предприятия и принимаются необходимые управленческие решения. Целевые показатели формулируются в письменном виде и доводятся до руководителей служб и департаментов в Приказе о разработке бюджета на предстоящий год. К целевым показателям относятся: · Объем продаж по продуктам в натуральных показателях · Чистый доход от продаж (за вычетом скидок и НДС) по методу отгрузки · Доля расходов на отплату труда и среднесписочная численность по категориям · Размер ремонтного фонда и план ремонтов в порядке приоритетов · Структура накладных расходов по отдельным статьям · Величина чистой прибыли и рентабельность собственного капитала · Параметры распределения чистой прибыли (на дивиденды, инвестиции, фонды социального развития, стимулирование исполнительного руководства и прочее). Коммуникации - важнейший элемент этого этапа. Совет директоров и администрация должны сообщить, каковы общие ожидания от бюджета на следующий период. После определения целевых показателей необходимо определить возможные ограничения, способные воспрепятствовать выполнению поставленных задач. В общем случае к ограничениям могут относиться: · Неадекватность средств; · Недостаточное число работников, имеющих требуемую квалификацию и опыт; · Неспособность закупить ресурсы по приемлемым ценам; · Потребность в технологии, еще не разработанной или чересчур дорогой; · Исключительно острая конкуренция; · Законы и этические соображения и т.д. 4. Выявление полного перечня альтернатив На данном этапе необходимо определить и проанализировать все возможные варианты деятельности предприятия, обеспечивающие реализацию поставленных задач. 5. Выбор допустимых вариантов бюджетов Альтернативы, выявленные на предыдущем этапе, необходимо пропустить через фильтр различных ограничений (ресурсных, юридических, социальных и др.) Конечным результатом работ на данном этапе является составление вариантов бюджетов, удовлетворяющих ограничениям. 6. Предварительный выбор лучшего варианта Проводится детальный анализ вариантов бюджетов с точки зрения достижения поставленных целей, затрат ресурсов, соответствия конкретным условиям реализации альтернатив. Конечным результатом работы на шестом этапе является вынесение суждения о предпочтительности конкретного варианта. 7. Оценка варианта со стороны управляющего Данный этап происходит посредством представления проекта бюджета в бюджетный (финансовый) или исполнительный комитет совета директоров. Этот этап помогает избежать конфликтов на уровне совета, получить от него поддержку новых инициатив, определить слабые места, требующие дальнейшего обсуждения. Таким образом, укрепляется общность в отношениях между советом и персоналом. Составление бюджета требует принятия политических и оперативных решений, поэтому оно необходимо для активного участия персонала в этом процессе. 8. Корректировка бюджета. Если на предыдущем этапе выявлена необходимость корректировки, необходимо внести в бюджет дополнительную информацию, после чего вынести его на обсуждение Совета директоров. 9. Выбор единственного варианта После того, как бюджет прошел обсуждение в комитете, его можно представить Совету с рекомендациями бюджетного (финансового) или исполнительного комитета или их обоих. Это позволить развеять сомнения и успокоить членов Совета, так как проект уже был одобрен группой их коллег. Утверждение Совета директоров необходимо. Бюджет выражает политику организации, а это сфера ответственности Совета, которую он не может переложить на других. 10. Обеспечение работ по выполнению бюджета Для того чтобы бюджет стал эффективным и полезным инструментом, его должны понимать и на функциональном уровне, т.е. те, кто должен его выполнять. Бюджет должен быть представлен руководящим звеном организации вместе с параметрами и ожиданиями по его использованию и с указанием ответственных за расходы или сбор средств. Никакой бюджет не будет работать, пока подготовка и управление отдельными частями бюджета не будут поручены отдельным лицам. 11. Выполнение бюджета. После утверждения заданий для подразделений предприятия начинается этап реализации поставленных задач. Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия, а также от квалификации и опыта разработчиков. Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо провести анализ специфики деятельности организации по следующим направлениям: · Анализ особенностей реализации продукции предприятия. На данном этапе следует определить структуру и формы планирования доходов от основной деятельности: внутренний рынок и экспорт; рубли и валюта; в целом по предприятию или по основным ассортиментным группам и т.д.; · Оценка доходов от прочих видов деятельности. Необходимо рассчитать долю доходов от прочих видов деятельности в общей структуре доходов предприятия для того, чтобы определить целесообразность разработки отдельных форм для планирования прочих операций; · Определение специфики производственного процесса предприятия. Этот этап предназначен для выявления необходимости раздельного планирования основного и вспомогательного производства; нормируемых запасов; создания форм для производственных подразделений предприятия; · Анализ организационной структуры предприятия для разработки смет структурных подразделений; · Определение структуры расходов предприятия и определение наиболее значимых статей для более глубокой детализации при планировании. После разработки структуры бюджета и основных форм необходимо формализовать процедуру бюджетирования. Для этого на предприятии должно быть создано руководство по бюджету. Руководство по бюджету – это набор инструкций, отражающих политику, организационную структуру предприятия, разделение прав, обязанностей и ответственности исполнителей. Эти инструкции выполняют роль свода правил и рекомендаций для составления бюджетных программ. В инструкциях должно излагаться, что, когда, как и в какой форме нужно делать. В этих целях на предприятии необходимо разработать регламент бюджетного планирования, который: · Определяет механизм эффективного взаимодействия структурных подразделений предприятия по производственно-финансовому планированию; · Устанавливает сроки предоставления необходимых документов для формирования операционных и финансового бюджетов предприятия; · Устанавливает порядок внесения изменений в разработанный бюджет предприятия; · Распределяет ответственность за последовательное и своевременное выполнение регламентированных процедур. В общем, виде регламент бюджетного планирования может иметь следующую структуру (таблица 1.1). Таблица 1.1 – Порядок предоставления информации при формировании бюджета

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||