|

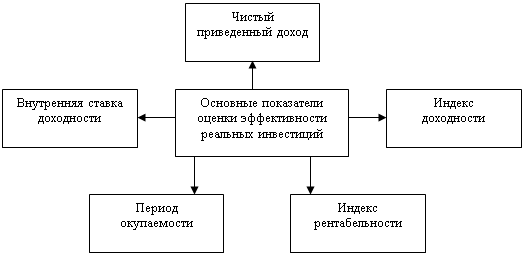

Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств.К ожидаемым затратам относятся издержки, связанные с инвестированием расходы на приобретение оборудования и материалов и эксплуатационные расходы. Первые включают денежные средства, направляемые на получение права собственности, а также любые расходы, связанные с продолжением жизни активов, например, на капитальный ремонт. Вторые – это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов). Эксплуатационные расходы – обычные повторяющиеся издержки, тогда как капитальный ремонт таковым не является. Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают: снижение издержек производства; дополнительные доходы; экономию на налогах; денежные средства от продажи активов, подлежащих замене; предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей стоимости будущей ликвидационной (остаточной) стоимости, однако, достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Многие компании ошибочно включают в стоимость проектов, которые подлежат оценке, предварительные денежные расходы (например, расходы на научные исследования и разработки), произведенные до того как капиталовложения осуществлены. Если компания делает какие-либо денежные расходы независимо от того, будут или не будут произведены те или иные капиталовложения, то в ходе анализа такие расходы не следует рассматривать как дополнительные затраты. Подобные предварительные расходы относятся к невозвратным издержкам. Финансовая состоятельность инвестиционного проекта оценивается с помощью отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта. По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом (путем его суммирования по отдельным видам деятельности) в разрезе каждого конкретного периода проектного цикла. Приведение итоговой суммы чистого денежного потока по проекту к настоящей стоимости осуществляется в соответствии с методикой дисконтирования (на основе ранее обоснованной единой ставки дисконтирования стоимости). Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы: таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства; программа производства в натуральном и стоимостном выражения, объем реализации в натуральном выражении, цену реализации за единицу продукции; завершающей позицией данной формы является выручка от реализации; среднесписочная численность работающих по основным направлениям работников; текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции; структура текущих издержек по видам продукции; потребность в оборотном капитале; источники финансирования (акционерный капитал, кредиты и др.). Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта, где условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока. В случае получения отрицательной величины сальдо накопленных денег необходимо будет привлечь дополнительные собственные или заемные средства и отразить их в расчетах эффективности. В нашем примере сальдо накопленных реальных денег (сумма чистого денежного потока в ценах соответствующих периодов) является положительным (3068 тыс. руб.), что делает инвестиционный проект привлекательным. В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении технико-экономического обоснования расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами дефицита денег. То же относится и к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки. Рассчитанная сумма чистого денежного потока по инвестиционному проекту в сопоставлении с другими обобщающими характеристиками позволяет перейти к всесторонней оценке его эффективности. 2.2 Методика оценки эффективности реальных инвестиций Оценка эффективности реальных инвестиций должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Рассмотрим методы оценки эффективности реальных инвестиций на основе различных показателей [22]. Система этих показателей приведена на рис. 3.

Рис. 3. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиций Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиций. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы – дисконтные и статические (бухгалтерские). Показатели оценки эффективности реальных инвестиций, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. К ним относятся показатели чистого приведенного дохода, индекс (коэффициент) доходности, период окупаемости дисконтированный, внутренняя ставка доходности. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. К ним относятся индекс (коэффициент) рентабельности, период окупаемости недисконтированный. Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиций. Основным показателем эффективности реальных инвестиций является чистый приведенный доход, под доход, под которым понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Он позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Расчет этого показателя при осуществлении единовременных затрат осуществляется по формуле: n ЧПДе = S [ЧДПt : (1+i)] – ИЗе, t=1 где ЧПДе – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет); ИЗе – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; i – используемая дисконтная ставка, выраженная десятичной дробью; n – число интервалов в общем расчетном периоде t. Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет чистого приведенного дохода производится по следующей формуле: n n ЧПДм = S [ЧДПt : (1+ i)] – S [ИЗt : (1+ i), t=1 t=1 где ЧПДм – сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществленнии инвестиционных затрат; ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗt – сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода; i – используемая дисконтная ставка, выраженная десятичной дробью; n – число интервалов в общем расчетном периоде t. Второй показатель оценки эффективности реальных инвестиций – индекс (коэффициент) доходности, который также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле: ИД = S [ЧДПt : (1+ i)] : ИЗ, где ИД – индекс (коэффициент) доходности по инвестиционному проекту; ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта; i – используемая дисконтная ставка, выраженная десятичной дробью; Этот показатель базируется на тех же исходных данных, что и показатель «чистый приведенный доход, следовательно, на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. Однако, в отличии от чистого приведенного дохода, он свободен от влияния на оцениваемую эффективность размера инвестиционного проекта, так как индекс доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Кроме того, индекс доходности может быть использован при выявлении неэффективных инвестиционных проектов на стадии их рассмотрения. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут, так как он не принесет дополнительный доход на инвестируемый капитал, т.е. для реализации должны быть приняты инвестиционные проекты со значением показателя индекса доходности выше единицы. Третий показатель оценки эффективности реальных инвестиций – индекс (коэффициент) рентабельности, который в процессе оценки эффективности реальных инвестиций может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный денежный поток по проекту (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по следующей формуле: ИРи = ЧПи: ИЗ, где ИРи – индекс рентабельности по инвестиционному проекту; ЧПи – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта; ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта. Показатель «индекс рентабельности» позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизить его, что также является одним из критериев принятия инвестиционного решения. Четвертый показатель оценки реальных инвестиций – период окупаемости, который является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может осуществляться двумя методами – статическими (бухгалтерскими) и дисконтными. Недисконтированный показатель периода окупаемости, определяемый статическим методом, рассчитывается по формуле: ПОн = ИЗ: ЧДПг, где ПОн – недисконтированный период окупаемости инвестиционных затрат по проекту; ИЗ – сумма инвестиционных затрат на реализацию проекта; ЧДПг – среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный). Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле: n ПОд = ИЗе: S [ЧДПt: (1+ i) × t], t=1 где ПОд – дисконтированный период окупаемости единовременных инвестиционных затрат по проекту; ИЗе – сумма единовременных инвестиционных затрат на реализацию проекта; ЧДПг – средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; i – используемая дисконтная ставка, выраженная десятичной дробью; t – число интервалов (лет, месяцев) в общем расчетном периоде t; n – общий расчетный период эксплуатации проекта (лет, месяцев). Показатель «период окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те объемы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат. Еще одним недостатком этого показателя является то, что на его формирование большое влияние оказывает период времени между началом проектного цикла и началом эксплуатационной фазы проекта. Чем больше этот период, тем выше размер периода окупаемости. Недостатки показателя «периода окупаемости» показывают, что он может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов. Пятый показатель эффективности реальных инвестиций – внутренняя ставка доходности, которая является наиболее сложным показателем оценки эффективности инвестиционного проекта. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. В общем виде внутренняя ставка доходности определяется как решение одного из следующих уравнений: S [ЧДП: (1 + ВСД)] = ИЗ n или S [ЧДПt: (1+ ВСД)] – ИЗн = 0, t=1 где ВСД – внутренняя ставка доходности по инвестиционному проекту; ЧДПt – сумма чистого денежного потока по отдельным интервалам t эксплуатационной фазы проектного цикла; ИЗн – сумма инвестиционных затрат по проекту, приведенных к к настоящей стоимости; n – число интервалов (лет, месяцев) в общем расчетном периоде t. Решение данного уравнения осуществляется методом последовательных итераций (расчетных действий). Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенного уравнения. Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧДП > 0), то последующие итерации предполагают использование более высоких значений внутренней ставки доходности, пока не будет достигнуто предусмотренное уравнением равенство, и наоборот. Если же по результатам первой итерации окажется, что значение внутренней ставки доходности недостаточно, то последующие итерации предполагают использование более низких значений внутренней ставки доходности, пока не будет обеспечено предусматриваемое равенство. Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений. Все рассмотренные показатели оценки эффективности реальных инвестиций находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиций предприятия их следует рассматривать в комплексе. 2.3 Инвестиционный риск, его оценка и методы минимизации Риск – неотъемлемый атрибут рыночной экономики. Каждое предприятие стремится увеличить прибыль путем оптимальных решений и минимизации риска. Для этого необходимо риски оценивать и прогнозировать. Осуществление инвестиционных программ связано с необходимостью вложения значительных финансовых, материальных, трудовых ресурсов и, как правило, не относительно длительный период. Понятно, что эффект от инвестиционного решения проявит себя лишь через некоторое (иногда значительное) время. А время усиливает неопределенность перспектив и риск предпринимательства. Для принятия того или иного инвестиционного решения существенна не столько неопределенность будущего, сколько отношение к ней со стороны предпринимателей-инвесторов. Это отношение и характеризуется риском, т.е. вероятностью возникновения непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности. Зачастую конечный выбор инвестиционного проекта зависит от представления, что является более важным для данного конкретного инвестора: доходность или надежность, т.е. меньший риск. Последнее зависит от индивидуальных склонностей, предпочтений финансового менеджера и конкретной ситуации, в которой находится данный инвестор. Инвестиционные риски прямо зависят от изменения инвестиционного климата, то есть совокупности экономических, правовых, финансовых, политических и социальных факторов. Инвестиционный климат – это сложный рыночный инструмент оптимизации потока инвестиций. С целью определения вероятности и размера потерь, характеризующих величину (или степень) риска проводится оценка риска [20]. Она во многом субъективна и зависит от умения менеджера оценивать ситуацию и принимать решения. И, тем не менее, в мировой практике существует несколько методов измерения риска. Так, например, применяется постадийная оценка рисков (табл. 4): Таблица 4. Риски реализации инвестиционного проекта

Постадийная оценка заключается в том, что риски определяются для каждой стадии проекта отдельно, а затем они суммируются по всему проекту. Рекомендуется все расчеты проводить дважды: при разработке инвестиционного проекта; после выявления наиболее опасных его элементов. В последнем случае составляется перечень мер, реализация которых определит пути снижения степени риска. С точки зрения оценки эффективности инвестиций особый интерес представляют методы количественного учета и минимизации рисков. Рассматриваемые ниже методы такого учета предполагают проведение предварительных исследований по диагностике рисков, присущих конкретному инвестиционному проекту. Причем чем выше качество такой диагностики, тем, при прочих равных условиях, выше достоверность результатов учета рисков и оценки их влияния на принятие решения о целесообразности (или, наоборот, нецелесообразность) осуществления инвестиционного проекта. К основным методам учета рисков могут быть отнесены следующие: анализ чувствительности, метод экспертных оценок, метод расчета критических точек. Суть анализа чувствительности заключается в оценке изменчивости ключевых оценочных показателей (срока окупаемости, внутренней нормы прибыли) под влиянием незначительных изменений входных параметров (например, объема платежеспособного спроса, цен на комплектующие, уровня оплаты, темпов инфляции и т.д.). В процессе осуществления этого анализа, последовательно изменяя возможные значения варьируемых исходных показателей (влияющих на формирование объема инвестиционных затрат – цены на отдельные приобретаемые инвестиционные товары; тарифы на осуществление строительно-монтажных работ, продолжительность строительства объекта; влияющих на формирование суммы чистого денежного потока – уровень цен на продукцию, уровень налоговых платежей, темп инфляции) можно определить диапазон колебаний избранных для оценки риска проекта конечных показателей эффективности проекта от отдельных исходных показателей её формирование, и тем более рисковым он считается по результатам анализа чувствительности. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на противоречивость; они должны удовлетворять следующему правилу: максимально допустимая разница между оценкой двух экспертов по любому виду риска не должна превышать 50%, что позволяет устранить кардинальные различия в оценках вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятности допустимого критического риска или наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов. Метод расчета критических точек проекта обычно представлен расчетом так называемой точки безубыточности, применяемым по отношению к объемам производства или реализации продукции. Смысл этого метода, как это вытекает из его названия, заключается в определении минимально допустимого (критического) уровня производства (продаж), при котором проект остаётся безубыточным, т.е. не приносит ни прибыли, ни убытка. Чем ниже этот уровень, тем более вероятно, что данный проект будет жизнеспособным в условиях непредсказуемого сокращения рынка сбыта, и, следовательно, тем ниже будет уровень риска инвестора. Применяется также и аналитический метод расчета точки безубыточности. Для этого необходимо подразделить текущие (производственные) затраты на условно-переменные и условно-постоянные, а затем подставить их в следующую формулу: |

|

|||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||