|

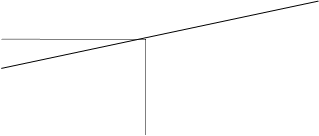

Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"ВЕР=FC: (V-VC), где ВЕР – величина точки безубыточности; FC – условно-постоянные затраты; V – выручка от реализации; VC – условно-переменные затраты. В случае определения критических точек для каждого конкретного участка проекта его вероятные убытки могут быть устранены за счет создания запасов и резервов или возмещения страховыми выплатами. Таким образом, после учета всех потенциальных критических точек проекта и разработки механизмов компенсации возможных потерь, проект можно считать устойчивым. Существуют различные пути снижения рисков. Это возможно путем исключения рисков, снижения вероятности возникновения и снижения возможного ущерба. Детализируя данный классификационный признак, отметим, что применительно к реализации инвестиционного проекта исключение риска может проявляться, например, в отказе от финансирования проекта несмотря на относительно высокую ожидаемую эффективность инвестирования. Помимо таких очевидных методов снижения вероятности возникновения риска и возможных ущербов, как осуществления различных мероприятий по обучению персонала и повышению безопасности функционирования предприятия, заслуживает самого пристального внимания и такое направление, как сбор дополнительной информации об объекте инвестирования. В целях минимизации возможных будущих финансовых потерь инвестору часто следует пойти на некоторые расходы по сбору дополнительной информации о предприятии-инициаторе проекта. Такая информация может касаться делового имиджа предприятия, квалификация его руководящих кадров, реального финансового положения и т.д. К методам снижения ущербов от возникновения инвестиционных рисков следует отнести и их локализацию, например, путем создания венчурных подразделений. В этом случае неудача рискованного проекта приведет лишь к банкротству этого венчурного подразделения и не затронет основной бизнес. Диверсификация как метод снижения рисков заключается в распределении усилий и ресурсов между различными видами деятельности. В процессе создания инвестиционного проекта используются следующие формы распределения риска: диверсификация видов деятельности, потребителей, поставщиков; расширение числа участников (в целях снижения доли риска на одного участника) и т.д. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций трех разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в три раза и соответственно в три раза снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее затратным способом снижения степени риска. Однако, диверсификация не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация. Внешние факторы влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты. К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, инфляция и дефляция, изменение учетной ставки Центрального Банка, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации. Таким образом, существует диверсифицируемый и недиверсифицируемый риск. Диверсифицируемый риск, называемый еще несистематическим, может быть устранен с помощью его распределения, т.е. диверсификации. Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией. Поэтому основное внимание следует уделить уменьшению степени недиверсифицируемого риска. Распределение проектного риска между его участниками – эффективный способ его снижения. Существуют несколько направлений распределения рисков: распределение риска между непосредственными участниками инвестиционного проекта и распределение риска между предприятием и поставщиками инвестиционных товаров. В первом случае предприятие может осуществить трансферт (передачу) подрядчикам проектных рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и некоторых других. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты ими сумм неустоек и штрафов и в других формах понесенных потерь. Во втором случае, предметом распределения являются, прежде всего, проектные риски, связанные с потерей (порчей) инвестиционных товаров в процессе их транспортировки и осуществления погрузо-разгрузочных работ. Существует также распределение риска между участниками лизинговой операции. Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте. Степень распределения рисков, а, следовательно, и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов. Эффективным методом минимизации риска является страхование, которое состоит в передаче определенных рисков страховой компании. Здесь следует иметь в виду, что не все риски могут быть застрахованы. К основным принципам работы страховых компаний могут быть отнесены случайность и непредсказуемость наступления страхового случая; наличие статистики по страховому случаю; возможность перестрахования риска. Страховая защита предлагается всем участникам инвестиционного проекта, включая инвестора, заказчика, проектировщика. Она должна включать в себя страхование гражданской ответственности и возникающих имущественных рисков. Страхование гражданской ответственности включает в себя страхование ответственности заказчика перед инвестором; ответственности генерального подрядчика перед заказчиком; профессиональной ответственности проектировщика. Страхование ответственности за исполнение обязательств может быть предусмотрено в договорах на выполнение работ. Страхование имущественных рисков включает в себя страхование запасов на строительной площадке, технических рисков, различной техники, убытков от перерыва в производстве, перевозимых грузов. Приобретение инвестиционных товаров строительными и промышленными фирмами вызывает необходимость использования страхования товарного кредита. Если инвестиции обеспечены банковским кредитом, то страховой защитой должно быть обеспечено залоговое имущество. Исходя из мировой практики, страховая компания может принять на себя финансовый риск инвестора и непосредственно участвовать в инвестиционном процессе через покупку акций инвестора. Все перечисленные возможности страховой защиты инвестиций во многом остаются невостребованными. Российские страховщики чаще всего осуществляют страхование строительно-монтажных рисков и не доходят до предоставления необходимых гарантий по страхованию финансовых рисков инвестиционных проектов. Тем не менее, предлагается большое количество страховых продуктов, обеспечивающих комплексную страховую защиту инвестиций. В их числе входит страхование залога при получении кредита на финансирование инвестиционного проекта; страхование поставок материалов и оборудования от завода-изготовителя до строительной площадки; страхование комплекса строительных и монтажных работ при строительстве или реконструкции объектов, монтаже оборудования; страхование ответственности подрядчиков. Высокая степень неопределенности функционирования рынков и практически полное отсутствие статистики по страховым случаям сдерживают расширение сферы применения страхования инвестиционных рисков. Так, страхование не возврата кредитов до настоящего времени считается страховыми компаниями чрезмерно рискованными и не получила распространения. Тем не менее, именно страхование является наиболее перспективным и достаточно динамично развивающимся методом защиты от инвестиционных рисков. Очевидно, высокая степень неопределенности функционирования рынков и практически полное отсутствие статистики по страховым случаям сдерживают расширение сферы применения страхования инвестиционных рисков. Так, страхование не возврата кредитов до настоящего времени считается страховыми компаниями чрезмерно рискованными и не получила распространения. Тем не менее, именно страхование является наиболее перспективным и достаточно динамично развивающимся методом защиты от инвестиционных рисков. Применение механизма страхования в инвестиционных операциях позволит снизить инвестиционный риск, повысит активность инвесторов, сделает их более решительными в предоставлении инвестиционных ресурсов. В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании. К основными характеристиками инвестиционного проекта относятся: форма проявления инвестиционной инициативы – любой инвестиционный проект характеризуется как документально оформленная инициатива, связанная с функционированием предприятия и его инвестиционной деятельностью; объект вложения капитала – любой инвестиционный проект может быть реализован только при вложении в его осуществление необходимого объема капитала в любой его форме (материальной, нематериальной, финансовой и т.п.); направленность на реализацию определенных инвестиционных целей – предприятие инициирует разработку (или отбор на инвестиционном рынке) только таких инвестиционных проектов, которые помогают ему реализовать определенные цели, сформулированные его инвестиционной политикой. На основании рассмотренных важнейших характеристик инвестиционного проекта его понятие может быть сформулировано следующим образом: инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию определенных целей и получение планируемых результатов. Для таких форм реального инвестирования как обновление отдельных видов оборудования, приобретения отдельных видов нематериальных активов, которые, как правило, не требуют высоких инвестиционных затрат, обоснование инвестиционных проектов носит форму внутреннего служебного документа (докладной записки, заявки), в котором излагаются мотивация, объектная направленность, необходимый объем инвестирования, а также ожидаемая его эффективность. При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, реконструкция и модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. Разработанный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и его эффективность. Успешная реализация инвестиционного проекта зависит от системы управления, которая обеспечивает ведение делами, построенное на основе согласованной стратегии и обоснованного плана; организацию деятельности в соответствии с системой взаимосвязанных показателей; учет и контроль результатов; координирование действий всех участников, заинтересованность каждого исполнителя в достижении конечных результатов. Представленный инвестиционный проект предусматривает строительство цеха по выработке хлебобулочных и кондитерских изделий в рамках вновь образуемой компании ЗАО «Хлеб» в юго-восточном округе г. Москвы. Данный проект ориентирован на осуществление производства хлебобулочных и кондитерских изделий при использовании оборудования фирм «GGF» (Италия) и «Cook Star» (Испания), которое обеспечивает высокое качество производимой продукции. В настоящее время московский рынок хлебобулочных изделий далек от насыщения. Многие хлебозаводы, производящие основную массу продукции, заполняют рынок стандартной хлебобулочной продукцией. Анализ и практический опыт менеджеров предприятия показывает, что сегодня у российских покупателей особой популярностью пользуются хлебобулочные и кондитерские изделия различных пищевых мини-производств в связи с широким ассортиментом продукции. Мини-производства такого типа способны удовлетворять любые требования потребителей, что создает определенное конкурентное преимущество. При выборе ассортимента выпекаемых изделий наиболее оптимальным является производство мелкоштучных хлебобулочных и кондитерских изделий. Это объясняется тем, что ассортимент вырабатываемых изделий должен быть достаточно широк, но при наличии большого количества технологий процесс производства становится трудновыполнимым. У специалистов хлебопекарного цеха имеются каталоги с различными формами хлебобулочных и кондитерских изделий, большое количество рецептов традиционных и оригинальных сортов хлебобулочных и кондитерских изделий с использованием как отечественного, так и импортного сырья. Опытные технологи позволяют легко определиться с рецептурами и с организацией производственного процесса. Проектом предусмотрено создание пищевого мини-производства хлебобулочных и кондитерских изделий в юго-восточном округе г. Москвы, включая поиск и реконструкцию производственных помещений, закупку, монтаж и наладку оборудования, подготовку персонала и запуск производства и сбыта продукции. Финансирование проекта будет осуществляться КБ «Стройкредит» в размере 7% годовых. Подготовительный этап: Продолжительность – 1 месяц. Рассмотрим состав работ и затрат, осуществляемых на этом этапе. Во-первых, это поиск производственного помещения. Ниже приведены требования к этому помещению. Во-вторых, в состав работ и затрат входит разработка рабочего проекта хлебобулочного цеха, равная 300 тыс. руб. В–третьих, сюда включаются затраты на согласование и получение необходимых разрешений от СЭС – 100 тыс. руб. Итого затрат на подготовительном этапе составляют 400 тыс. руб. Далее следует инвестиционный этап, продолжительность которого 3 месяца. Итого затраты на инвестиционном этапе составляют 2100 тыс. руб. Далее следует подготовка и освоение производства. Состав затрат на этом этапе включает закупку дополнительного сырья и формирование оборотных средств для производства. Инвестиции в оборотный капитал учитывают затраты на закупку и поддержание запаса сырья, объем которого рассчитывается с учетом принятой программы производства. Запас сырья на складе, в зависимости от вида сырья, планируется на уровне 2 – 4 дней. Инвестиции в основной капитал включают расходы на приобретение и монтаж оборудования, расходы на строительство и реконструкцию производственного помещения для цеха. Теперь переходим к расчету производственной программы предприятия. Данное предприятие планирует активную рекламу своей продукции, так как сегодня на рынке хлебобулочных и кондитерских изделий реклама такого рода практически отсутствует. Руководство предприятия считает важным иметь свою торговую марку. Продукция этого предприятия должна быть узнаваема. По расчетам наших специалистов, необходимые затраты на рекламу и продвижение нашей продукции составят 65 тыс. руб. в год. Сначала планируется рекламировать продукцию при помощи рекламных плакатов, которые планируется разместить в местах продажи нашей продукции. Также планируется проведение дегустаций в магазинах, что является эффективным методом привлечения покупателей. Во время проведения дегустаций планируется применять значительные скидки на продукцию. Проведение подобных мероприятий будет поручено самому квалифицированному персоналу. В будущем планируется создание сети специализированных магазинов, что позволит увеличить обороты предприятия. По нашим расчетам выручка от реализации составит: в конце первого года – 4000 тыс. руб., в конце второго года – 4500 тыс. руб., в конце третьего года – 5000 тыс. руб. В таблице 10 представлен расчет выручки от реализации за третий год осуществления инвестиционного проекта с учетом рассчитанной производственной программой. Реализация продукции предприятия будет проводиться путем реализации ее, во-первых, через пункт продажи при нашем предприятии, а, во-вторых, через сеть специализированных магазинов, с которыми необходимо заключит договоры. Предприятие планирует проводить рекламу своей продукции и это было учтено при прогнозировании объемов реализации продукции предприятия.Далее переходим к расчетам производственных затрат, необходимых для осуществления инвестиционного проекта. Основные статьи производственных издержек включают в себя прямые затраты на закупку необходимого сырья, рассчитанные в соответствии с производственной программой и равные 1676 тыс. руб. Также издержки на производство включают расходы на оплату труда персонала с начислениями (см. таблицу 12) – 181 тыс. руб. Сумма заработной платы указана за один месяц. Издержки также включают затраты на: оплату электроэнергии (расчет смотреть ниже) – 50,4 тыс. руб.; затраты на рекламу и продвижение товара – 65 тыс. руб. оплата аренды (расчет смотреть ниже) – 2550 тыс. руб.; непредвиденные расходы – 18,4 тыс. руб. Ниже представлены расчеты на оплату электроэнергии и расчет арендной платы. Расчет затрат на оплату электроэнергии: Мощность производственного оборудования – 100 кВт; тариф на отпуск электроэнергии – 1,4 руб. за 1 кВт-час. Исходя из этих данных месячные затраты на оплату электроэнергии составят: 1,4 руб.´100 кВт´12 час´30 дн. = 50,4 тыс. руб. Теперь рассчитаем арендную плату. Общая площадь помещения – 250 кв. м. Арендная плата в год за 1 кв. м. – 10,2 тыс. руб. Итого арендная плата за год: 250´10200 = 2550 тыс. руб. Итак, как мы рассмотрели состав работ и произвели расчет на каждом этапе осуществления инвестиционного проекта. Теперь можно перейти к расчету показателей оценки эффективности инвестиционного проекта. 3.2 Оценка эффективности инвестиционного проекта Оценка эффективности инвестиционного проекта осуществляется на основе различных показателей. Рассмотрим методику расчета основных показателей оценки эффективности инвестиционного проекта. Первым показателем оценки эффективности инвестиционного проекта является чистая текущая стоимость инвестиционного проекта. Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, есть показатель, называемый чистой текущей приведенной стоимостью проекта NPV. Мы складываем все дисконтированные денежные потоки и из общей суммы вычитаем инвестиционные издержки. Таким образом, чистая текущая стоимость рассматриваемого проекта равна сумме чистых дисконтированных потоков и составляет: NPV = 751000 + 849000 + 1055000 = 2655000 руб. Далее рассчитаем индекс рентабельности (ИР), который определяется как отношение дисконтированного положительного потока денежных средств (от операционной и инвестиционной деятельности) к дисконтированной стоимости инвестиционных затрат. Для этого рассчитаем дисконтированный положительный поток денежных средств (от операционной и инвестиционной деятельности) путем умножения сальдо операционной и инвестиционной деятельности на дисконтирующий множитель. Таким образом, получаем: 1651 тыс. руб. ´ 0,9346 = 1543,02 (по первому году); 1770 тыс. руб. ´ 0,8734 = 1545,91 (по второму году); 2041 тыс. руб. ´ 0,8163 = 1666, 07 (по третьему году). Теперь рассчитаем индекс рентабельности: ИР = (1543,02 + 1545,91 + 1666,07) : 2100 тыс. руб. = 2,3 В нашем примере ИР > 1, из этого следует, что проект можно принять к реализации. Теперь необходимо рассчитать индекс доходности, который позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет этого показателя осуществляется по формуле: ИД = ЧДП / ИЗ, где ИД – индекс доходности по инвестиционному проекту;ЧДП – сумма чистого денежного потока за весь период эксплуатации проекта;ИЗ – сумма инвестиционных затрат на реализацию проекта. В нашем примере сумма чистого денежного потока равна 2655 тыс. руб., сумма инвестиционных затрат равна 2100 тыс. руб. ИД = 2655000: 2100000 = 1,3 Результат данного расчета показывает, что при реализации рассматриваемого проекта сумма возвратного чистого денежного потока на 30% превышает объем инвестиционных затрат. Переходим к расчету периода окупаемости. Для этого нужно рассчитать накопленный поток реальных денежных средств, т. к. в используемом проекте возникающие денежные потоки не равны по годам. После определяем, на каком году жизни накопленный поток денежных средств принимает положительное значение (в нашем случае это 2‑й год); далее находим часть суммы инвестиций, не покрытой денежными поступлениями, в период, предшествующий году, определенному на предыдущем шаге (449 тыс. руб.). Разделим этот непокрытый остаток суммы инвестиций на величину денежных поступлений в периоде, в котором кумулятивный поток принимает положительное значение (в данном случае 449 тыс. руб. составляют 0,3 от суммы денежных поступлений в 1‑м году, равной 1770 тыс. руб.). Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущим целым периодом и образует общую величину срока окупаемости. Так, в нашем примере период окупаемости равен 1,3 года (1 год + 0,3 года). Рассчитанный период окупаемости показывает, что соотношение между чистыми годовыми потоками реальных денег и начальными инвестициями благоприятное, так как значение показателя, равное 1,3 года, находится в пределах жизненного срока рассматриваемого проекта (3 года). Следующим показателем оценки эффективности инвестиционного проекта является внутренняя ставка доходности, которая характеризует уровень доходности инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к настоящей стоимости инвестиционных затрат. Значение этого показателя определяется путем решения уравнения: S [ЧДП: (1 + ВСД)] = ИЗ Решение приведенного уравнения осуществляется методом последовательных итераций (расчетных действий). Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика приведет к решению вышеприведенного уравнения. Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности недостаточно (т.е. сумма ЧДП > 0), то следующие итерации предполагают использование более высоких значений внутренней ставки доходности пока не будет обеспечено предусматриваемой равенство, если же значение внутренней ставки доходности не достаточно (т.е. сумма ЧДП < 0), то следующие итерации предполагают использование более низких значений внутренней ставки доходности. В нашем примере объем инвестиционных затрат по проекту составляет 2100 тыс. руб.; расчетная сумма чистого денежного потока по проекту составляет 2655 тыс. руб. Этот поток начинает формироваться с первого года проектного цикла: в первом году – 751 тыс. руб.; во втором году – 849 тыс. руб.; в третьем 1055 тыс. руб. первый год – 1,1090; второй год – 1,231; третий год – 1,366. Подставим необходимые показатели в левую часть уравнения и получим: (751,0: 1,1090) + (849,0: 1,231) + (1055 + 1,366) = 2139,2 тыс. руб. Как видно из результатов расчета левая часть уравнения превышает заданное значение его правой части, т.е. 2139,2 > 2100. Это значит, что принятый уровень внутренней ставки доходности не достаточен для обеспечения равенства. Для второй итерации уровень внутренней ставки доходности по проекту примем в размере 13%. Множители наращения при такой ставке составят: первый год – 1,130; второй год – 1,277; третий год – 1,443. Подставляя данные значения показателей в левую часть уравнения получим: (751,0: 1,130) + (849,0: 1,277) + (1055: 1,443) = 2061 тыс. руб. Как видно, левая часть уравнения меньше заданного значения его правой части, т.е. 2061 < 2100. Это значит, что принятый уровень внутренней ставки доходности выше, чем требуется для обеспечения равенства. Для третьей итерации уровень внутренней ставки доходности примем в размере 12%. Множители наращения при такой ставке составят: первый год – 1,120; второй год – 1,254; третий год – 1,404. Подставляя необходимые показатели, получаем: (751,0: 1,120) + (849,0: 1,254) + (1055: 1,404) = 2099 тыс. руб. Как видно из результатов расчета левая часть уравнения практически соответствует заданному значению его правой части. Из этого можно сделать вывод, что внутренняя ставка доходности по проекту равна 12%. Важное экономическое значение имеет оценка прибыльности предприятия. Относительным показателем, характеризующим ее, является показатель рентабельности. Рассчитаем показатель рентабельности продаж, который определяется как отношение прибыли к выручке от реализации в ценах предприятия. Первый год: 881 тыс. руб. / 4000 тыс. руб. = 22%. Второй год: 1069 тыс. руб. / 4500 тыс. руб. = 24% Третий год: 1279 тыс. руб. / 5000 тыс. руб. = 26% Как видно из расчетов рентабельность продаж по каждому году проекта находится на достаточно высоком уровне, характеризующим эффективность бизнеса. Далее необходимо провести оценку риска данного проекта. На практике часто используют анализ нижнего предела прибыли, а именно – определение точки безубыточности и того объема производства и сбыта, который обеспечивает безубыточную работу. Если запланированный объем сбыта существенно выше, тогда риск потери невелик. Также рассчитывается запас финансовой прочности (процентное соотношение фактической и пороговой величины параметра). Чтобы вывести формулу безубыточности текущие затраты (К) разделяют на постоянные (F) и переменные (V): К = v × х + F, где v – удельные переменные издержки, х – натуральный объем производства и сбыта, шт. Выручка от реализации (ВР) – это произведение цены изделия (Р) и количества изделий (х): ВР = Р × х. Так как в точке безубыточности справедливо равенство: Р × х = V × х + F, то критический (безубыточный) объем производства х¢ равен: х¢ = F: (Р – V). Чем выше доля постоянных расходов, тем больше критический объем производства. При снижении цены необходимо увеличивать объем сбыта. Очевидно, что при сокращении сбыта возрастает риск оказаться в убытке. Для данного проекта проанализируем безубыточность по третьему году (последний год жизненного цикла проекта). Выручка от реализации в этом году запланирована в размере 5000 тыс. руб., и можно допустить, что намечено реализовать 651 тыс. штук товаров. Полные текущие затраты этого периода составляют 6424 тыс. руб., в том числе: постоянные расходы (арендная плата, амортизация, проценты за кредит, расходы на содержание административного аппарата, реклама) – 3240 тыс. руб., переменные расходы (сырье, заработная плата рабочих, непосредственно занятых производством товара, плата за телефон) – 3184 тыс. руб. Переменные затраты на единицу будут равны: V = 3184000: 505000 = 6,3. Подставив значения параметров в уравнение затрат, получаем: К = 6,3 × х + 3240000. Точку безубыточности получаем из уравнения безубыточности: 7 × х¢ = 6,3 × х¢ + 3240000; х¢ = 4629 тыс. руб. Безубыточность достигается при объеме сбыта 4629 тыс. руб., который ниже ожидаемого сбыта, то есть при прочих неизменных условиях сбыт может быть меньше ожидаемого, и запас финансовой прочности (процентное отклонение фактической выручки от пороговой) составляет: [(5000000 – 4629000) / 5000000] × 100 = 7%. Произведенный расчет показывает, что фактическая выручка превышает пороговую на 7%. Теперь построим график безубыточности.

ВР

х¢ = 4629 Q Рис. 6. График безубыточности проекта Мы провели оценку эффективности инвестиционного проекта. При расчете показателей эффективности проекта была принята ставка дисконта в размере 7% в год. При выборе ставки дисконтирования учитывались действующая ставка по долгосрочному кредиту. Как видно из наших расчетов рентабельность продаж по первому году составляет 22%, по второму году – 24%, по третьему году – 26%; период полной окупаемости проекта равен 15 месяцам; чистый дисконтированный доход (NPV) составляет 2619 тыс. руб.; индекс доходности равен 1,3, т.е. сумма возвратного чистого денежного потока на 30% превышает объем инвестиционных затрат; индекс рентабельности равен 2,3; внутренняя ставка доходности по проекту равна 12%. С целью оценки риска инвестиционного проекта была определена точка безубыточности, равная 4629 тыс. руб. Данные расчеты показывают, что инвестиционный проект является привлекательным для инвестора, следовательно, инвестиционный проект можно принять к реализации. Заключение Важным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией является его высокая инвестиционная активность. Экономический рост и инвестиционная активность являются взаимообусловленными процессами, поэтому предприятие должно уделять постоянное внимание вопросам управления инвестициями. Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач. Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой. Инвестиционная политика как деятельность, отражающая создание системы предпосылок, возможностей и условий для инвестиционной активности, в равной степени касается не только органов государственной власти и государственного управления всех уровней, но и предпринимателей. Определяющей является государственная инвестиционная политика, которая создает благоприятные условия для развития инвестиционной деятельности путем совершенствования системы налогообложения; защиты интересов инвесторов; проведения переоценки основных фондов в соответствии с темпами инфляции. На уровне предприятия инвестиционная политика направлена на обеспечение его финансовой устойчивости и платежеспособности. На основании первой главы можно сделать вывод, что инвестиционная политика предприятия представляет собой систему мероприятий, позволяющих обеспечить выгодное вложение и быструю окупаемость инвестиций в целях обеспечения финансовой устойчивости и платежеспособности предприятия, высоких темпов развития в долгосрочной перспективе, повышения конкурентоспособности производства. В процессе реализации этой политики предприятие должно обеспечивать высокие темпы экономического развития за счет увеличения объемов деятельности; максимизацию доходов (прибыли) от инвестиционной деятельности; минимизацию инвестиционных рисков. Принятие инвестиционного решения для самого предприятия является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности предприятия, факторами которой могут стать рост доходов предприятия, снижение производственного и финансового риска, повышение уровня эффективности его работы в результате верных решений. Определение реальности достижения именно таких результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования. На основании второй главы можно сделать вывод, что оценка эффективности инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестиционного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности. Инвестирование во всех его формах связано с различными рисками, т.е. вероятностью возникновения непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности. Из этого следует, что с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска необходимо проводить оценку риска, используя основные методы: анализ чувствительности, метод экспертных оценок, метод расчета критических точек. Также необходимо минимизировать риски путем их локализации, страхования, диверсификации. Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов информацией для принятия решения об инвестировании. В третьей главе рассматривается процесс разработки инвестиционного проекта, предусматривающий строительство цеха по производству хлебобулочных и кондитерских изделий в рамках ЗАО «Хлеб». В процессе разработки инвестиционного проекта было проведено его экономическое обоснование, включающее в себя маркетинговое исследование; расчет затрат, необходимых для реализации проекта; расчет производственной программы выпуска продукции. Также была проведена оценка эффективности инвестиционного проекта. Расчет основных показателей оценки эффективности инвестиционного проекта показал, что чистая текущая стоимость проекта равна 2655 тыс. руб.; период полной окупаемости проекта равен 15 месяцам; индекс доходности равен 1,3, т.е. сумма возвратного чистого денежного потока на 30% превышает объем инвестиционных затрат; индекс рентабельности равен 2,3; внутренняя ставка доходности по проекту равна 12%. Данные расчеты можно показывают, что проект является привлекательным для инвестора, следовательно, проект можно принять к реализации. Итак, на основании всего выше сказанного можно сделать вывод, что инвестиции необходимы как для экономического роста предприятий, так и для развития экономики в целом. Они являются основой для ускорения научно-технического прогресса, сбалансированности развития всех отраслей экономики, улучшения качества и обеспечения конкурентоспособности продукции предприятий. Разработка и реализация инвестиционных проектов помогает реализовать цели инвестирования, которые сформулированы на основе инвестиционной политики предприятия. Список литературы 1. Багатин Ю.В., Швандер В.А. Инвестиционный анализ. – М.: ЮНИТИ-ДАНА, 2007. 2. Бизнес-план инвестиционного проекта. Под ред. В.М. Попова. М., ФиС, 2008. 3. Бизнес планирование. Под ред. В.М. Попова. М., ФиС, 2009. 4. Благодатин А., Лозовский Л., Райзберг Б. Финансовый словарь. – М.: ИНФРА‑М, 2009. 5. Бланк И.А. Основы инвестиционного менеджмента в 2‑х томах. Ника-Центр, Эльга, 2006. 6. Бланк И.А. Управление инвестициями предприятия. – К.: Ника-Центр, Эльга, 2009. 7. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2008. 8. Управление инвестициями предприятия за 14 дней. Экспресс–курс/С.С. Молчанов. – 3‑е изд., переработанное и дополненное. – М.: Эксмо, 2008. -480 с. 9. Комментарий к последним изменениям в Налоговый кодекс РФ Феоктистов И.А. и др. 2009 -192с 10. Шувалова Е.Б., Шувалов А.Е., Инвестиции на предприятии. Московский государственный университет экономики, статистики и информатики. – М.2001. -149 с. 11. Индивидуальный предприниматель. С.М 2007 2‑е изд – 424с 12. А.В. Перов, А.В. Толкушкин – Экономика предприятия. Учебное пособие – 2005. – 720с 13. Бизнес планирование Миляков Н.В Учебник 2006 5‑е изд -509с 14. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник. – М.:МЦФЭР, 2001 15. Налоговые споры. НДС и налог на прибыль Мешалкин В.К 2008 -210с 16. Скворцов О.В. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений/ О.В. Скворцов, Н.О. Скворцова. – М.: Издательский центр «Академия», 2002 17. Советское финансовое право. М., 1987. 247 с. 18. Прибыль и НДС Аврова И.А 2007 – 290 с. 19. Расходы и налоги Крутякова Т.Л 2007 -256с 20. Будущее земельного налога / Российский налоговый курьер. – 2004. – №19 21. Кошкин В.О. О дополнительных налогах и сборах, вводимых органами власти субъектов Российской Федерации и местного самоуправления // Налоговый вестник. 1997. №3. 34–35 с. 22. Скрипниченко В. Управление на предприятии. – 'Питер', 'БИНФА', 2007 |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

ТС

ТС