|

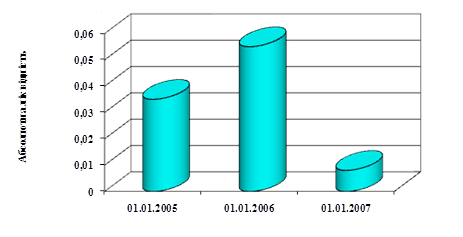

Дипломная работа: Управління оборотними активами підприємстваКоефіцієнт абсолютної ліквідності (платоспроможності) – це співвідношення грошових коштів і поточних зобов’язань. Цей показник є найбільш жорстким критерієм ліквідності підприємства. Він вказує, яка частина короткострокових зобов’язань може бути при необхідності погашена одразу. Рекомендована нижня межа цього коефіцієнту 0,2. Як видно з приведених розрахунків, на ВАТ «Київпромстройсервіс» значення цього показника вкрай низьке. Так на 1.01.05 року підприємство змогло б терміново погасити лише 0,8% поточних зобов’язань. Динаміка показника абсолютної ліквідності наведена на рис. 2.2. Коефіцієнт покриття (загальної ліквідності) - співвідношення поточних активів і поточних зобов’язань. Коефіцієнт покриття дає загальну оцінку ліквідності поточних активів, включаючи запаси, і показує, скільки поточних активів припадає на одиницю поточних зобов’язань. Логіка розрахунку цього показника полягає в тому, що підприємство покриває поточні зобов’язання в основному за рахунок поточних активів.

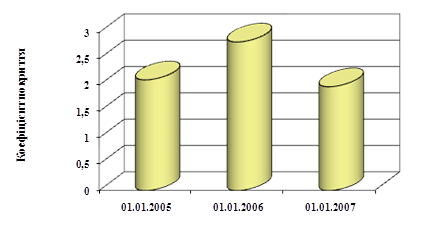

Рис. 2.2. Динаміка показника абсолютної ліквідності ВАТ «Київпромстройсервіс» протягом 2004-2006 років Таким чином, якщо поточні активи перевищують по величині поточні зобов’язання, підприємство можна розглядати як таке, що успішно функціонує. Нормальне значення цього показника 2. В даній ситуації коефіцієнт покриття на ВАТ «Київпромстройсервіс» складав на початку 2007 року 1,97. Це означає, якщо мобілізувати всі поточні активи і погасити поточні зобов’язання, у фірми залишиться 97% поточних активів. Графічно динаміка коефіцієнту покриття представлена на рис. 2.3. В умовах ринкової економіки перед заводом стоїть питання швидкого реагування попиту на свою продукцію шляхом її удосконалення, зміни номенклатури. Результати діяльності підприємства повністю залежать від кількісного і якісного складу колективу, від вкладу кожного в спільну справу. Ці вимоги і визначають кадрову політику заводу.

Рис. 2.3 Динаміка коефіцієнту покриття ВАТ «Київпромстройсервіс» протягом 2004-2006 років Кількісний склад працівників заводу характеризується даними, що наведені в таблиці 2.6. Таблиця 2.6 Динаміка загальної кількості та складу персоналу

Структура якісного та вікового кадрового складу ВАТ «Київпромстройсервіс» наведена в таблиці 2.7. Виходячи з трудомісткості виготовлення виробів щорічно (щоквартально і щомісячно ), визначається потреба в трудових ресурсах і кваліфікаційні вимоги до них. Регулювання потреби у трудових ресурсах здійснюється за рахунок поповнення з професійно-технічних училищ, технікумів, залучення сумісників (до 5%), навчання і перекваліфікації робітників заводу. Можливе використання такого варіанту тимчасової роботи, як запрошення на договірній основі інженерно-технічних працівників або створення творчих колективів. Таблиця 2.7 Якісна характеристика кадрового складу ВАТ «Київпромстройсервіс»

Таким чином, виходячи з потреб і можливостей по поповненню кадрового складу заводу, можна зробити висновок: підприємство має можливість відбору кадрів на якісній основі в залежності від вимог виробництва. Для поліпшення умов праці розробляються заходи, що відображені у щомісячних планах з підготовки виробництва, НТП і контролю головним інженером. Заробітна плата кожного робітника складається з постійної частини (тариф оклад) і перемінної (премії, надбавки, доплати). Диференціація тарифних ставок та посадових окладів залежить від: - умов складності, кваліфікації (визначається сітками, схемою посадових окладів); - значення виробництв, служб; - умов праці (її важкість, шкідливість). Таким чином, ВАТ «Київпромстройсервіс» має високий виробничий та науковий потенціал. 2.2 Аналіз управління оборотними активами підприємства За наведеним балансом (таблиця 2.8) підприємства визначимо необоротні та оборотні активи підприємства, власні та залучені кошти, оборотний, чистий оборотний та власний оборотний капітал. Таблиця 2.8 Баланс підприємства, тис. грн

До необоротних активів підприємства належать основні засоби та нематеріальні активи (450 + 70 = 520 тис. грн.), до оборотних – товарно-матеріальні запаси, дебіторська заборгованість та грошові кошти (320 + 100 + 50 = 470 тис. грн.). Власні кошти підприємства складаються зі статутного капіталу та нерозподіленого прибутку (400 + 90 = 490 тис. грн.); залучені кошти – із довгострокових кредитів, кредиторської заборгованості та інших поточних зобов’язань (200 + 120 + 180 = 500 тис. грн.). Поточними зобов’язаннями є кредиторська заборгованість та інші поточні зобов’язання (120 + 180 = 300 тис. грн.). Оборотний капітал, який визначається обсягом оборотних активів підприємства, становить 470 тис. грн. Чистий оборотний капітал визначається як різниця між оборотними активами та поточними зобов’язаннями, тобто 470 – 300 = 170 тис. грн. Власного оборотного капіталу підприємство не має, оскільки всі власні кошти вкладено в необоротні активи (490 – 520 < 0). На початку 2005 року ВАТ «Київпромстройсервіс» придбало обладнання для цеху металоконструкцій на суму 50000 грн. Транспортні витрати на доставку обладнання становили 300 грн., витрати, пов’язані з монтажем та введенням в експлуатацію – 600 грн. Протягом року було проведено модернізацію обладнання, витрати на яку дорівнюють 3000 грн., нараховано знос у розмірі 12000 грн., частину обладнання вартістю 10000 грн. наприкінці року передано у фінансовий лізинг. За цей час ринкові ціни на подібне обладнання знизились до 47000 грн., а з урахуванням ступеня зносу – до 34000 грн. Визначимо первісну вартість обладнання, а також балансову та відновну вартість через рік після придбання, тобто на кінець 2006 року. Первісна вартість обладнання становить: 50000 + 300 + 600 = 50900 грн., оскільки до неї включаються витрати на придбання, доставку, монтаж та введення в експлуатацію обладнання. Відновна вартість дорівнює 34000 грн. Вона визначається сумою коштів, які необхідно в даний момент витратити на придбання такого обладнання. Витрати на модернізацію становлять 6% балансової вартості обладнання на початок року (3 : 50 × 100%), отже, збільшують балансову вартість і підлягають амортизації. Слід зазначити, якщо витрати на модернізацію не перевищують 5% балансової вартості обладнання на початок року, вони можуть бути віднесені до валових витрат підприємства. Вартість обладнання, переданого у фінансовий лізинг, зменшує балансову вартість обладнання на відповідну величину. У результаті цього балансова вартість обладнання на кінець 2006 року становила 50900 + 3000 – 12000 – 10000 = 25900 грн. На початку 2006 року для потреб автотранспортного цеху придбано автомобіль, за який було сплачено 25,5 тис. грн. Ринкові ціни на такий автомобіль коливаються в межах 26-27 тис. грн. На зборах засновників його оцінено на суму 26,8 тис. грн. Визначимо, первісну вартість автомобіля, враховуючи, що автомобіль передано як внесок до статутного капіталу, в безоплатне та безстрокове користування, причому придбаний він за кошти ВАТ «Київпромстройсервіс». При передачі автомобіля як внеску до статутного капіталу його первісна вартість становила 26,8 тис. грн., оскільки її визначали збори засновників. Оскільки автомобіль придбано за кошти підприємства, його вартість дорівнює сумі сплачених за нього коштів і становить 25,5 тис. грн. У разі передачі автомобіля в безоплатне і безстрокове користування його вартість визначається на основі середньоринкових цін, і становить 26,5 тис. грн. Первісна вартість основних засобів цеху металоформ і оснастки (Вп) – 50 тис. грн. Строк корисного використання (n) – 5 років. Визначимо щорічні амортизаційні відрахування та балансову вартість основних засобів на кінець кожного року при застосуванні лінійного методу нарахування амортизації (таблиця 2.9) для наступних варіантів: Вл = 0; Вл = 5 тис. грн. За формулою А = Вn : n = 50 : 5 = 10 тис. грн. За формулою А = (Вn – Вл) : n = (50 – 5) : 5 = 9 тис. грн. Первісна вартість обладнання інструментального цеху – 12 тис. грн. Строк корисного використання – 5 років. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||