|

Дипломная работа: Управління оборотними активами підприємстваТаблиця 2.14 Обсяг оборотних активів за місяцями 2006 року

Системна складова, яка визначається мінімальним значенням ОК, становить 195 тис. грн. Змінна складова визначається як різниця між максимальним і мінімальним значеннями ОК, тобто 290 – 195 = 95 тис. грн. Середнє значення ОК обчислимо за формулою середнього арифметичного:

Чиста виручка від реалізації освітлювальної опори – 2000 грн. Для виготовлення освітлювальної опори використовується 3 комплектуючі (К1, К2, К3), інші витрати на виготовлення та реалізацію становлять 200 грн. Визначимо прибуток підприємства від реалізації цього виробу, розраховуючи собівартість комплектуючих за методами ФІФО, ЛІФО та середньозваженої вартості. Дані для розрахунку собівартості комплектуючих наведено у таблиці 2.15. Таблиця 2.15 Вихідні дані для розрахунку собівартості комплектуючих освітлювальної опори

За методом ФІФО собівартість комплектуючих визначається собівартістю перших за часом надходження, тобто собівартістю комплектуючих, які надійшли 05.01.2006 року. Прибуток від реалізації виробу дорівнює: П = Чиста виручка – Витрати = = 2000 – 680 – 450 – 300 – 200 = 370 грн. За методом ЛІФО собівартість комплектуючих визначається собівартістю останніх за часом надходження, тобто, собівартістю комплектуючих, які надійшли 25.04.2006 року. Прибуток від реалізації виробу буде таким: П = Чиста виручка – Витрати = = 2000 – 710 – 500 – 320 – 200 = 270 грн. Собівартість комплектуючих (Ск) за методом середньозваженої вартості обчислимо діленням сумарної вартості комплектуючих на їх загальну кількість: Ск = (680 × 200 + 695 × 500 + 710 × 300) : : (200 + 500 + 300) = 696,5 грн.; Ск = (450 × 200 + 480 × 500 + 500 × 300) : : (200 + 500 + 300) = 480 грн.; Ск = (300 × 200 + 310 × 500 + 320 × 300) : : (200 + 500 + 300) = 311 грн. Прибуток від реалізації виробу дорівнює: П = Чиста виручка – Випрати = = 2000 – 696,5 – 480 – 311 – 200 = 312,5 грн. Визначити необхідний рівень резерву сумнівних боргів з дебіторської заборгованості. Загальній обсяг дебіторської заборгованості – 200 тис. грн. Ризик неповернення 30% заборгованості становить 2%; 40% заборгованості – 5%; 20% заборгованості – 10%; 10% заборгованості є безнадійною. Визначимо середній ризик неповернення та величину резерву сумнівних боргів за всім обсягом заборгованості. Встановимо, як зміниться рівень ризику, якщо 50% заборгованості, яка мала ризик неповернення 10%, стане безнадійною. Резерв сумнівних боргів формується відповідно до ризику неповернення та обсягу дебіторської заборгованості. Середній ризик неповернення за всім обсягом заборгованості дорівнює: РН = 0,3 × 0,02 + 0,4 × 0,05 + 0,2 × 0,1 + 0,1 × 1 = 0,146, або 14,6%. Величина резерву сумнівних боргів: РСБ = 0,146 × 200000 = 29200 грн. 50% заборгованості, що має ризик неповернення 10%, становить 20% : 2 = 10% загального обсягу заборгованості. Якщо ця заборгованість стане безнадійною, 10% усієї заборгованості буде мати ризик неповернення 10%, а 20% стане безнадійною. Середній ризик неповернення РН за всім обсягом заборгованості в цьому випадку становитиме: РН = 0,3 × 0,02 + 0,4 × 0,05 + 0,1 × 0,1 + 0,2 × 1 = 0,236, або 23,6%. Підприємство протягом 2006 року реалізувало освітлювальні опори, металоформи та металеві огорожі чотирьом фірмам. Обсяги продаж та заборгованість, яка з різних причин залишилась непогашеною, за підприємствами наведено у таблиці 2.16. Таблиця 2.16 Обсяги продаж та непогашена заборгованість за підприємствами

Визначимо ризик неповернення за кожним підприємством. Крім того, визначимо який резерв сумнівних боргів ВАТ «Київпромстройсервіс» має сформувати, оскільки в наступному році має намір реалізувати продукцію тим самим фірмам у таких самих пропорціях. Ризик неповернення за кожним з підприємств визначається співвідношенням обсягу непогашеної заборгованості до обсягу продаж: Р1 = 4 : 200 = 0,02, або 2%; Р2 = 7 : 350 = 0,02, або 2%; Р3 = 12 : 400 = 0,03, або 3%; Р4 = 28 : 560 = 0,05, або 5%. Середній ризик неповернення за всіма підприємствами: РН = (4 + 7 + 12 + 28) : (200 + 350 + 400 + 560) = = 51 : 1510 = 0,0338 або 3,38%. Таким чином, резерв сумнівних боргів, який ВАТ «Київпромстройсервіс» має сформувати у наступному році, має становити близько 3,4% від загального обсягу продаж, оскільки середній ризик неповернення, розрахований на основі даних за попередній рік, дорівнює 3,38%. 2.3 Аналіз управління дебіторською заборгованістю і грошовими коштами підприємства ВАТ «Київпромстройсервіс» займається реалізацією наборів столярних виробів і пиломатеріалів. Набори купують у виробників за закупівельною ціною, що дорівнює 100 грн. Після цього на них наносять логотип та назву фірми-замовника і продають останнім за новою ціною. Річний обсяг реалізації становить 13000 наборів. Витрати на утримання запасів становлять близько 20% від їх обсягу, а витрати на проведення переговорів та налагодження обладнання для нанесення нових надписів на вироби – 500 грн. Замовлення надходять і виконуються рівномірно протягом року. Визначимо оптимальний обсяг замовлення. Оскільки мають місце рівномірні постачання та збут продукції, для визначення оптимального обсягу замовлення можна використати модель Баумоля. Витрати на проведення переговорів та налагодження обладнання фактично є витратами на організацію замовлення, тому згідно з формулою (1.2) оптимальний обсяг замовлення становитиме:

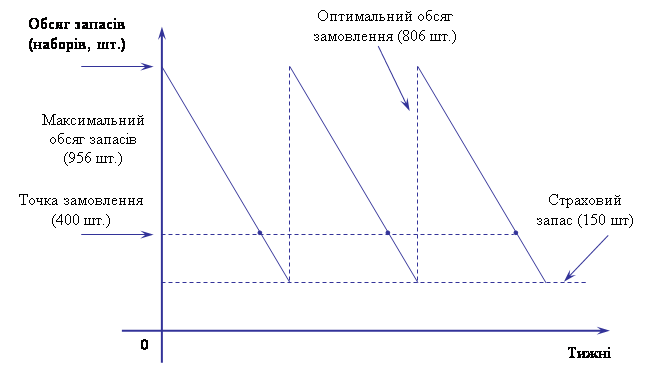

Отже, при річному обсязі реалізації 13000 наборів підприємству з метою мінімізації витрат, пов’язаних з утриманням запасів, доцільно замовляти і купувати для остаточної обробки й реалізації набори в кількості 806 шт. в одному замовленні. Таких замовлень по 806 шт. протягом року при рівномірному постачанні буде здійснено: 13000 : 806 » 16. Тобто приблизно раз на півтора місяці підприємство купуватиме для обробки 806 наборів. Якщо для переналагодження обладнання та виконання інших робіт, пов’язаних із виконанням чергового замовлення, необхідно приблизно один тиждень (протягом тижня продається у середньому: 13000 : 52 = 250 наборів), підприємству варто замовляти нову партію наборів при залишку запасів на складі 250 шт. У разі, якщо підприємство з метою зменшення ризиків формує страховий запас на рівні 150 наборів (обсяг страхового запасу підприємство встановлює самостійно, враховуючи можливі збої в постачанні, нерівномірний збут тощо), кількість наборів на складі з урахуванням оптимального обсягу запасів буде коливатись в інтервалі {150, 150 + 806}, а середній рівень запасів визначатиметься кількістю (150 + 806) : 2 = 478 наборів. Обсяг запасів, що відповідає точці замовлення, становитиме: 150 + 250 = 400 наборів (рис. 2.4), максимальний обсяг запасів: 150 + 806 = 956 наборів.

Рис. 2.4 Коливання залишку запасів на складі підприємства У 2007 році для виготовлення будівельно-монтажної оснастки та нестандартного обладнання для промислових підприємств та організацій ВАТ «Київпромстройсервіс» планує закуповувати сировину на умовах комерційного кредиту. Строк кредитування – 45 днів. При сплаті за сировину протягом перших 10 днів надається знижка 2%. Підприємству необхідно закупити сировини на суму 200000 грн., очікувати надходження коштів для розрахунків за неї через 45 днів і розглядати можливість розрахуватись зі знижкою за рахунок банківського кредиту (ставка кредитування – 12% річних). У таких умовах необхідним є прийняття управлінського рішення щодо вибору варіанту більш прийнятного для підприємства: розрахуватись вчасно власними коштами чи протягом перших 10 днів за рахунок банківського кредиту. Вигода від знижки дорівнює: 200000 × 0,02 = 4000 грн., оскільки оплата за сировину протягом пільгового періоду становить 98% її вартості, тобто: 200000 × 0,98 = 196000 грн. При розрахунках банківським кредитом підприємству треба взяти позику на 35 днів, тому що знижку можна отримати лише при розрахунках протягом перших 10 днів, а кошти на підприємство надійдуть через 45 днів. Проценти за кредит становлять 196000 × 0,12 × (35 : 365) = 2255 грн. Чиста вигода від знижки дорівнює: 4000 – 2255 = 1745 грн. Отже, ВАТ «Київпромстройсервіс» доцільно отримати кредит у банку і розрахуватись за сировину протягом пільгового періоду зі знижкою. Підприємство вважає за потрібне на початку 2007 року поповнити запаси сировини для виготовлення металоформ, оснастки та товарної арматури для виробництва залізобетонних конструкцій на суму 100000 грн. Постачальник пропонує придбати сировини у 1,5 рази більше зі знижкою 5%. Річні витрати на утримання запасів становлять близько 20% їх вартості. Придбана надлишкова сировина не буде використана для виробництва продукції протягом кварталу. Визначимо, чи доцільно ВАТ «Київпромстройсервіс» створювати надлишкові запаси сировини. Отже, підприємству пропонують придбати сировини на суму:100000 × 1,5 = 150000 грн. Вигода від придбання сировини зі знижкою становить:150000 × 0,05 = 7500 грн. Вартість утримання протягом кварталу додаткових запасів дорівнює: 50000 × 0,2 × 3 : 12 = 2500 грн. За рахунок створення надлишкових запасів можна заощадити: 7500 – 2500 = 5000 грн., тому підприємству доцільно скористатись пропозицією постачальника і придбати сировини на суму 150000 грн., або з урахуванням знижки – на суму: 150000 × 0,95 = 142500 грн. ВАТ «Київпромстройсервіс» реалізує будівельно-монтажну оснастку та нестандартне обладнання промисловим підприємствам та організаціям на умовах комерційного кредиту. Річні обсяги реалізації та ціна реалізації продукції однакові для обох видів продукції. Порівняємо виручку від реалізації в кредит будівельно-монтажної оснастки і нестандартного обладнання за 2006 рік. Умови комерційного кредиту наступні: - для будівельно-монтажної оснастки: «2/10 net 30», 65% покупців здійснюють оплату протягом перших 10 днів, 35% – в період 10-30 днів; - для нестандартного обладнання: «3/15 net 45», 60% покупців здійснюють оплату протягом перших 15 днів, 40% – в період 15-45 днів. 65% покупців будівельно-монтажної оснастки сплачують 98% коштів за придбану продукцію, оскільки купують її зі знижкою 2%, 35% покупців сплачують 100% вартості. Якщо прийняти річну виручку від реалізації продукції за 1, то реальне надходження коштів від реалізації будівельно-монтажної оснастки протягом року становить: 0,65 × 0,98 + 0,35 × 1 = 0,987, або 98,7% виручки. 60% покупців нестандартного обладнання сплачують 97% коштів за придбану продукцію, оскільки купують її зі знижкою 3%, 40% покупців сплачують 100% вартості. Якщо прийняти річну виручку від реалізації продукції за 1, то реальне надходження коштів від реалізації нестандартного обладнання протягом року дорівнює: 0,6 × 0,97 + 0,4 × 1 =0,982, або 98,2% виручки. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||