|

Дипломная работа: Управление и анализ денежных потоков в современном периодеПри анализе потоки денежных средств рассматриваются по трем видам: операционной, инвестиционной и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученный от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия. Также, предприятие представляет отчет о движении денежных средств последующим видам деятельности: операционной, инвестиционной, финансовой. Группировка денежных средств по видам деятельности обеспечивает пользователей финансовых отчетов информацией, которая позволяет им оценивать влияние этих видов деятельности на финансовое положение предприятия, величину его денежных средств, а также для оценки взаимосвязи упомянутых видов деятельности. [8 с.53] Одна и та же операция может включать движение денежных средств, которые относятся к разным видам деятельности, например: если денежные выплаты по ссудам включают сумму выплаченных процентов и сумму кредита, то в этом случае выплату процентов относят к операционной деятельности, а возврат кредита рассматривается как финансовая деятельность. Полученные займы обычно относятся к финансовой деятельности. Тем не менее, банковский овердрафт, который оплачивается по первому требованию и представляет собой составную часть рычагов управления денежными средствами, включаются в группу денежные средства от операционной деятельности. Внутреннее перемещение денежных средств (открытие аккредитивов по получению лимитированных чековых книжек, получение денег с расчетного счета в кассу и т.д.) не рассматриваются как движение денежных средств. Источником информации для составления отчета прямым методом служат данные бухгалтерского учета. Обороты по соответствующим счетам (реализация, расчеты с поставщиками, краткосрочные кредиты и т.д.) корректируются на изменение остатков запасов, дебиторской и кредиторской задолженности и таким образом доводятся до сумм, отражающих только те операции, которые оплачены “живыми деньгами”. Данный метод считается наиболее точным, но и наиболее трудоемким. В его использовании заинтересованы прежде всего кредитные организации, которых больше всего беспокоит способность предприятия генерировать денежные потоки, достаточные для погашения займов. Однако с позиций аналитика такой подход недостаточно информативен, потому что он не позволяет проследить трансформацию чистой прибыли в чистый денежный поток. Иными словами, он не проясняет взаимосвязи между денежными потоками и финансовыми ресурсами. Операционная деятельность – это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестиционными и финансовыми [12, с.40] Согласно положениям НСБУ операционная деятельность – это основная текущая деятельность предприятия по получению дохода, которая предусмотрена уставом и постоянно возобновляется (или деятельность, преследующая извлечение прибыли в качестве основной цели). К операционной относятся и другие виды текущей деятельности предприятия, осуществляемые наряду с основной, но не связанные с его инвестиционной и финансовой деятельностью. Источниками поступления денежных средств об основной операционной деятельности вступают, как правило, продажа продукции, товаров, выполнение работ, оказание услуг. Типичным направлениями расходования денежных средств в основной операционной деятельности являются покупка сырья и материалов, товаров, выплата заработной платы, процентов, налогов. Источниками поступления и выбытия денежных средств от других видов операционной деятельности является прочие хозяйственные операции, обеспечивающие выполнение производственно – коммерческих функций предприятия, но не связанные с его инвестиционной и финансовой деятельностью. [18, с. 642] Величина движения денежных средств от операционной деятельности является ключевым показателем эффективности деятельности предприятия, так как по ней можно судить о накоплении достаточного количества денежных средств для поддерживания уровня производства предприятия, для выплаты ссуд и дивидендов и осуществление новых инвестиций без обращения к внешним источникам финансирования. Источниками поступления денежных средств по основной операционной деятельности вступают, как правило, продажа продукции, товаров, выполнение работ, оказание услуг. Типичным направлениями расходования денежных средств в основной операционной деятельности являются покупка сырья и материалов, товаров, выплата заработной платы, процентов, налогов. Источниками поступления и выбытия денежных средств от других видов операционной деятельности является прочие хозяйственные операции, обеспечивающие выполнение производственно – коммерческих функций предприятия, но не связанные с его инвестиционной и финансовой деятельностью. Движение денежных средств, связанное с операционной деятельностью, обобщается в первом разделе отчета «Операционная деятельность».[18 с.55-57]

Движение денежных средств от операционной деятельности включает:

Движение денежных средств, возникающие в результате операционной деятельности, определяются главным образом основной деятельностью предприятия, приносящих доход. Следовательно, оно обычно является результатом хозяйственных операций и других событий, которые учитываются при определении чистой прибыли. Поскольку операционная деятельность является главным источником денежных средств, она должна являться основным источником денежных средств. Предприятие может быть держателем ценных бумаг и ссуд для торговых и дилерских целей, которые в этом случае сходны с товарно-материальными запасами, приобретенными специально для перепродажи. Поэтому движение денежных средств, возникающее в результате продаж и торговых и дилерских ценных бумаг, относятся к операционной деятельности. Проведем анализ движения денежных средств по операционной деятельности на предприятии ООО «Жемчужина » за три года (2004-2006г.г.). ООО «Жемчужина» производит игристые вина, в частности шампанское, существует на рынке Молдовы уже длительный период. Основной вид деятельности ООО "Жемчужина" производство вин, хранение и оптовая реализация алкогольной продукции. Из–за политических кризисов Молдовы с Россией ООО «Жемчужина» перестала экспортировать свою продукцию на российский рынок. Это значительно повлияло на поступление денежных средств, так как основная часть продукции экспортировалась. Таблица №1 Анализ движения денежных средств по операционной деятельности

Поступление от операционной Выбытие от операционной деятельности (тыс.л) деятельности (тыс.л.)

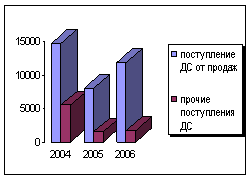

Диаграмма №1 Анализ денежных средств по операционной деятельности. По таблице и диаграммы видно, на предприятия ООО «Жемчужина» поступления денежных средств в 2005 году по отношению к 2004 году уменьшилось на 10 691 тыс.леев, а в 2006 году по отношению к 2005 увеличилось на 2 530 тыс.леев. Так же, по данным бухгалтерского баланса предприятия видно, что увеличение произошло за счет погашения задолженности ранее полученной продукции. По статье «Поступление денежных средств от продаж» приводится фактическое поступление денежных средств (включая НДС и акцизы) от покупателей и клиентов за проданные продукцию, товары, выполненные работы, предоставленные услуги Статья «Прочие поступления денежных средств предназначен для обобщения суммы прочих поступлений денежных средств от текущей операционной деятельности предприятия. Из года в год на ООО «Жемчужина» статья «Прочие поступления денежных средств» все больше снизились, т.к отсутствует инвестиционная деятельность и ни каких поступлений нет. Так же у предприятия нет сданных в аренду активов, не получают денежных средств за выдачу лицензий и др. Статья «Денежные выплаты поставщикам и подрядчикам» предусмотрено для обобщения суммы фактически выплаченных денежных средств (включая НДС и акцизы) поставщикам и подрядчика за приобретенные сырье, материалы, товары; сторонним организациям за полученные услуги (в том числе за электра – и тепло энергию) и выполненные работы. Из–за снижения спроса на продукцию, снизилось и производство, следовательно, предприятие ООО «Жемчужина» стало меньше приобретать сырья и материалов. Так как производственная аппаратура в большей части функционирует на электроэнергии, то и за электричество выплаты снизились. В итоге следует отметить что данная статья с 2004года понизилась на 13 196 тыс.леев. Статья «Денежные выплаты персоналу и отчисления на социальное страхование» объединяет все фактические выплаты денежных средств персоналу (в виде заработной платы и других доходов), кроме дивидендов, кредитов, сумм по исполнительным документам и в подотчете. На предприятии ООО «Жемчужина» сравнению с 2005 годом в 2006 году данная статья уменьшилась на 305 тыс. лей. Это так же связано с функционированием предприятия не на полную мощность, и трудовые ресурсы стали, не востребованы, следовательно, и выплаты снизились. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||