|

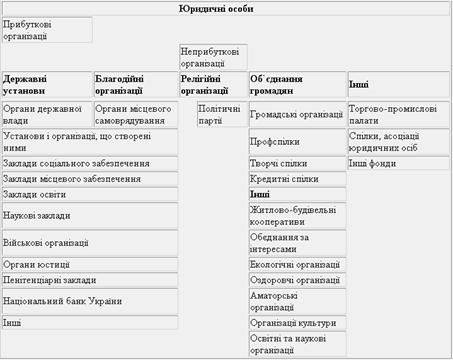

Дипломная работа: Фінансові потоки у неприбуткових організаціяхДипломная работа: Фінансові потоки у неприбуткових організаціяхКафедра фінансів і кредиту Дипломна робота Фінансові потоки у неприбуткових організаціях Київ, 2007 Зміст Вступ 1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях 1.1 Класифікація неприбуткових організацій 1.2 Фінансові потоки у неприбуткових організаціях 1.3 Порядок складання звіту про використання коштів неприбуткових організацій і установ 1.4 Світовий досвід регулювання діяльності неприбуткових організацій 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації 2.2 Аналіз господарської діяльності ТЧХУ 2.3 Аналіз фінансових потоків ТЧХУ 3. Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій 3.1 Пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій 3.2 Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій Висновки Список використаних джерел Вступ Неприбуткові організації (НПО) відіграють важливу роль у світовій економіці і у багатьох національних економіках та соціальних системах. Їх зусилля доповнюють діяльність урядового та бізнес секторів щодо надання важливих послуг, підтримки і надії для тих, хто їх потребує в усьому світі. Актуальність обраної теми дослідження обґрунтовується необхідністю об’єднання зусиль різних гілок суспільства та вироблення єдиної стратегії щодо створення в Україні сприятливого клімату для існування та діяльності неприбуткових організацій. Першим кроком до цього, на нашу думку, є розробка зауважень та пропозицій до проекту Податкового кодексу України. Подальша доля пропозицій, зроблених в дипломній роботі, залежатиме від скоординованих дій законодавців та представників недержавного сектору. На жаль сьогодні існування недержавних непідприємницьких організацій у великій мірі залежить від фінансування, що надається іноземними донорами. Така ситуація склалася в Україні через відсутність як законодавчо закріплених стимулів для заохочення фінансової підтримки третього сектору, так і через втрату традицій благодійництва й брак загальнодоступної інформації про діяльність недержавних організацій. Ситуацію погіршує ще й факт існування безлічі неузгоджень у законодавстві та регулюванні, що іноді зводить нанівець роботу непідприємницьких організацій. Проблема відсутності сприятливого клімату для благодійництва та роботи третього сектору, на наш погляд, має стратегічний характер і впливає як на сучасний, так і на майбутній розвиток громадянського суспільства. Розуміння цього факту привело до змін у законодавстві, які відбулися у більшості країн колишнього соціалістичного табору. Метою здійснення змін у сфері непідприємницької діяльності в Україні є досягнення її ефективного розвитку та максимальної результативності шляхом використання творчого потенціалу третього сектору та досвіду інших країн. В силу зазначених вище причин обрана тема є актуальною. Об’єктом дослідження є всеукраїнська громадська організація Товариство Червоного Хреста України (далі ТЧХУ). Предмет дослідження складають особливості фінансових потоків неприбуткових організації взагалі та ТЧХУ – зокрема. В дипломній роботі поставлено наступні цілі: – узагальнити світовий та вітчизняний досвід щодо управління фінансовими потоками неприбуткових організацій; – проаналізувати фінансові потоки ТЧХУ; – розробити та обґрунтувати пропозиції щодо підвищення ефективності фінансової діяльності неприбуткових організацій. Зазначені цілі досягнуто шляхом вирішення наступних задач дослідження: – визначити класифікаційні признаки неприбуткових організацій; – проаналізувати можливі варіанти фінансових потоків у неприбуткових організаціях; – охарактеризувати порядок складання звіту про використання коштів неприбуткових організацій і установ; – адаптувати деякі аспекти світового досвіду регулювання діяльності неприбуткових організацій до вітчизняних умов; – проаналізувати господарську діяльність ТЧХУ; – дослідити особливості фінансових потоків ТЧХУ. На підставі проведеного дослідження в роботі розроблено пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій та рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій. Доцільність пропозицій – обґрунтовано. 1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях 1.1 Класифікація неприбуткових організацій Суспільству потрібні організації, що вирішували б проблеми, якими не займаються суб’єкти підприємницької діяльності, бо це не приносить прибутку. Держава регулює створення неприбуткових організацій і декларує їм свою підтримку. Усі юридичні особи щодо отримання прибутку можна розділити на дві великі групи незалежно від форми власності: прибуткові організації, або суб’єкти підприємницької діяльності, та неприбуткові організації. Детальний перелік останніх наведено в п.7.11.1 ЗУ «Про оподаткування прибутку підприємств». До них належать: 1) органи державної влади України, органи місцевого самоврядування та створені ними установи або організації, що утримуються за рахунок коштів відповідних бюджетів; 2) благодійні фонди і благодійні організації, створені у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадські організації, створені з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки та політичні партії; 3) пенсійні фонди, кредитні спілки, утворені у порядку, визначеному законом; 4) інші, ніж визначені в абзаці (2), юридичні особи, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів; 5) спілки, асоціації та інші об’єднання юридичних осіб, житлово-будівельні кооперативи, створені для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не проводять підприємницької діяльності, за винятком отримання пасивних доходів; 6) релігійні організації, зареєстровані у порядку, передбаченому законом. Класифікація неприбуткових організацій представлена на рис. 1.

Рис. 1. Класифікація неприбуткових організацій. Засновниками неприбуткових організацій можуть бути фізичні особи, що досягли 18 років (для молодіжних і дитячих організацій – 15 років), юридичні особи, органи державної влади. Проте є обмеження: засновниками благодійної організації не можуть бути органи державної влади, органи місцевого самоврядування, державні і комунальні підприємства, установи і організації України, що фінансуються з бюджету [54]. Статусу юридичних осіб неприбуткові організації набувають відповідно до законодавства, що регулює існування і діяльність таких неприбуткових організацій. Легалізація (офіційне визнання) об’єднань громадян є обов’язковою і здійснюється шляхом їх реєстрації або повідомлення про заснування відповідно до «Положення про порядок легалізації об’єднань громадян, затвердженого постановою Кабміну України від 26.02.93 року №140». Діяльність об’єднань громадян, які не легалізовані або примусово розпущені за рішенням суду, – протизаконна. У разі реєстрації об’єднання громадян набуває статусу юридичної особи. Політичні партії та міжнародні громадські організації обов’язково реєструються в Міністерстві юстиції України. Легалізацію громадської організації здійснює відповідно Міністерство юстиції України, місцеві органи державної виконавчої влади, виконавчі комітети сільських, селищних, міських рад народних депутатів. Про легалізацію (офіційне визнання) об’єднання громадян легалізуючий орган повідомляє у засобах масової інформації. Державна реєстрація благодійних організацій проводиться відповідно до порядку, встановленого «Положенням про порядок державної реєстрації благодійних організацій», причому всеукраїнські і міжнародні – реєструє Мінюст, а місцеві, а також філії – органи Мінюсту на місцях [56]. Державна реєстрація релігійних громад і організацій відбувається в обласній, Київській та Севастопольській міській державній адміністраціях, а в Республіці Крим – до уряду Республіки Крим. Релігійні центри, управління, монастирі, релігійні братства, місії та духовні навчальні заклади подають на реєстрацію статут (положення) до державного органу України у справах релігій. Об’єднання юридичних осіб реєструються залежно від їх організаційно-правових форм відповідно до ЗУ «Про підприємства в Україні». Причому засновниками об’єднань юридичних осіб можуть бути тільки юридичні особи. Державна реєстрація Торгово-промислових палат здійснюється Міністерством юстиції згідно з ЗУ «Про Торгово-промислові палати в Україні від 02.12.97 року №671/97-ВР». Після проходження державної реєстрації неприбуткові організації зобов’язані зареєструватися в органах статистики. Всі організації, що не мають на меті отримання прибутку, після набуття статусу юридичної особи повинні бути внесені до Реєстру неприбуткових організацій і установ, який ведеться Державною податковою адміністрацією України («Положення про Реєстр неприбуткових організацій і установ надруковано. У противному разі їх діяльність податкові органи вважатимуть прибутковою і вимагатимуть подання звітності відповідної форми. Неприбуткові організації також зобов’язані зареєструватися в органах Пенсійного фонду, будь-якій із профспілок з метою сплати обов’язкових внесків на соціальне страхування, в службі зайнятості населення. Створення і діяльність органів державної влади регламентується Конституцією України, а також відповідними положеннями і статутами. Створення і діяльність органів місцевого самоврядування регламентується ЗУ «Про місцеве самоврядування» та відповідними положеннями і статутами [62]. Установи організації, що створюються органами державної влади та місцевого самоврядування, діють відповідно до законів України, наприклад «Про збір на обов’язкове державне пенсійне страхування», «Про збір на обов’язкове соціальне страхування», «Про освіту» тощо. Діяльність цих закладів регламентується відповідними положеннями, як наприклад Положенням про Пенсійний фонд України. Благодійні організації створюються відповідно до ЗУ «Про благодійництво та благодійні організації», у цьому ж законі дано основні визначення термінів. Діяльність профспілок регламентується законом СРСР «Про професійні спілки, права та гарантії їхньої діяльності №1818-1 від 10.12.90 року». Професійні митці мають право об’єднуватися у творчі спілки, діяльність останніх регламентована ЗУ «Про професійних творчих працівників та творчі спілки №554/97-ВР від 07.10.97 року». За принципом кас взаємодопомоги побудована діяльність кредитних спілок, які діють відповідно до Тимчасового положення про кредитні спілки в Україні, затвердженого указом Президента від 20.09.93 року за №377/93. Будь-які об’єднання громадян керуються у своїй діяльності ЗУ «Про об’єднання громадян». Крім того, неприбуткову діяльність регулюють такі закони: «Про освіту №1060-ХII від 23.05.91 року; «Про соціальний і правовий захист військовослужбовців та членів їх сімей №2011-ХII від 20.12.91 року»; «Про національні меншини №2494-ХII від 25.06.92 року; «Про сприяння соціальному становленню і розвитку молоді в Україні №2998-ХII від 05.02.93 року»; «Про систему суспільного телебачення і радіомовлення» №531/97-ВР від 18.07.98 року»; «Про захист прав споживачів №1023-ХII від 12.05.91 року» [57]. 1.2 Фінансові потоки у неприбуткових організаціях Неприбуткова організація може вести як неприбуткову, так і прибуткову діяльність, якщо остання не заборонена законодавством і статутними документами. Наприклад, політичні партії та кредитні спілки не мають права займатися господарською та комерційною діяльністю, за винятком продажу пропагандистської літератури та інших атрибутів їх діяльності, і засновувати підприємства, крім засобів масової інформації. Відповідно до Положення про організацію бухгалтерського обліку і звітності в Україні підприємство або організація, які ведуть декілька видів діяльності, зобов’язані організувати окремий облік доходів і витрат за різними видами діяльності. Облік і оподаткування прибуткової діяльності ведуться згідно з чинним законодавством і розглядатися не будуть. Єдиним документом, який так чи інакше регламентує оподаткування неприбуткової діяльності, є ЗУ «Про оподаткування прибутку підприємств» в останній редакції [13, с.4-9]. Доходи у неприбутковій діяльності – це, як правило, членські внески, добровільні пожертвування, як майном, так і грошима, пасивні доходи. Організація має тільки слідкувати, щоб отримані доходи відповідали вимогам чинного законодавства. Політичним партіям, наприклад, заборонено прямо або опосередковано отримувати кошти або майно від іноземних держав, організацій та громадян, від анонімних пожертвувачів, від підприємств, де частка майна держави або іноземної сторони перевищує 20% статутного фонду, від нелегалізованих об’єднань громадян. Якщо неприбуткова організація отримала кошти за якісь товари, роботи чи послуги, причому надання останніх не належить до основної діяльності цієї неприбуткової організації, то ці кошти або повертаються, або оподатковуються у порядку, передбаченому для суб’єктів підприємницької діяльності. На відміну від прибуткової організації, витрати якої відносяться або до складу валових, або до збитків, або покриваються за рахунок чистого прибутку, витрати неприбуткової організації не підлягають такій жорсткій регламентації, проте мають відповідати таким вимогам: не суперечити чинному законодавству по суті, спрямовуватись на виконання статутних завдань і бути затвердженими керівництвом самої неприбуткової організації. До початку року кожна неприбуткова організація складає кошторис доходів і витрат, де передбачаються всі можливі доходи і всі можливі витрати на майбутній рік, а після завершення року керівництво неприбуткової організації звітує перед засновниками про виконання кошторису. Для ведення бухгалтерського обліку варто використовувати існуючий план рахунків, пристосувавши його до потреб неприбуткової організації. Отримані доходи в бухгалтерському обліку накопичуються по кредиту рахунка 88 «Фонди спецпризначення» або 96 «Цільове фінансування», здійснені витрати – по дебету цього ж рахунка. При чому до доходів кошти та майно відносяться як правило в момент їх отримання, а для обліку витрат можна використовувати два способи. Перший полягає в тому, що моментом виникнення витрат є момент витрачання коштів з розрахункового рахунка, з каси тощо. Недоліком є складність налагодження обліку дебіторів і кредиторів. Другий спосіб полягає в тому, що моментом виникнення витрат є момент їх безпосереднього отримання (перехід права власності на товари, роботи, послуги), нарахування винагороди за здійснену роботу найманим працівникам. Для благодійної організації видатки варто розділити на ті, які здійснюються безпосередньо за основною діяльністю, і ті, які йдуть на утримання самої організації, використавши для цього субрахунки рахунка 20 «Основне виробництво» або рахунка 26 «Загальногосподарські витрати» з наступним списанням накопичених витрат у дебет рахунка 88 або 96. Такий розподіл пояснюється вимогою ЗУ «Про благодійництво та благодійні організації» про неперевищення витрат на утримання благодійної організації 20% її кошторису. Бухгалтер неприбуткової організації має враховувати, що облік розрахунків з підзвітними особами мусить бути чітко налагодженим, а кожен звіт про витрачання коштів – підкріпленим відповідними документами (чеками, квитанціями тощо). У противному разі будь-який інспектор матиме право вважати такі кошти додатковим доходом громадянина, а тому – приєднати їх до сукупного оподатковуваного доходу такого громадянина з подальшим нарахуванням усіх податків і штрафом за їх несплату. Неприбуткова організація має право використовувати працю найманих працівників і нараховувати та сплачувати за неї винагороду. Розмір винагороди визначається керівництвом у межах його повноважень і засновниками або вищим органом такої організації. У зв’язку з цим організації доведеться нараховувати та сплачувати податки. Працівники можуть вступати у трудові відносини з організацією або ж працювати на умовах договору підряду. Такий розподіл по-різному впливає на оподаткування [3, с.7]. Податки, що нараховуються на оплату праці, представлені у таблиці 1, розмір податку визначено у відсотках до нарахованої винагороди [59]. Таблиця 1. Податки, що нараховуються на оплату праці.

Якщо неприбуткова організація, крім основної, не здійснює інші види діяльності, направлені на отримання прибутку, то вона не сплачує внесок до Фонду Чорнобиля, тому що платниками цього збору згідно з чинним законодавством є суб’єкти підприємницької діяльності. За аналогічних умов неприбуткова організація не є платником комунального податку. Очевидно, неприбутковій організації вигідніше співпрацювати з найманими працівниками на умовах підряду, бо в даному разі нарахування на оплату праці становитимуть 32% проти 37,5% для основних працівників або сумісників. Неприбуткові організації можуть також сплачувати податок на прибуток у тому разі, якщо їх доходи за перший квартал року з урахуванням витрат, здійснених у цьому ж кварталі за рахунок коштів минулого року, перевищують 25% доходів минулого року. Найбільша проблема існує у благодійних організацій і пов’язана вона зі сплатою прибуткового податку з громадян. Згідно з Декретом Кабміну «Про прибутковий податок з громадян» оподаткуванню підлягає сукупний дохід, одержаний з будь-яких джерел, а стаття 5 Декрету передбачає невключення до оподатковуваного доходу тих сум допомоги, що отримані від благодійних організацій у зв’язку зі стихійним або екологічним лихом. Отже, будь-яка допомога в грошовій або натуральній формі, надана з інших причин, підлягає оподаткуванню прибутковим податком з громадян, причому сплачувати цей прибутковий податок доведеться саме благодійним організаціям (стаття 10 Декрету). За невиконання вимог законодавства – штраф. Таким чином, держава розраховує отримати частину грошей, спрямованих на лікування, догляд за дітьми й особами похилого віку, частину доходів госпісів. Єдиний вихід, використовуючи пункти 5 або 6 статті 6 Декрету, звернутися до Кабінету Міністрів або органів місцевого самоврядування, які, враховуючи матеріальний стан особи (після його обстеження), мають право зменшувати оподатковуваний дохід [1, с.38-40]. Суб’єкт підприємницької діяльності може або зменшити свої витрати, або збільшити зарплату свого працівника, співпрацюючи з благодійною організацією за такою схемою. Благодійній організації перераховуються кошти в межах 4% від оподатковуваного прибутку попереднього кварталу, причому ці витрати можна віднести до складу валових. Благодійна організація отримані кошти спрямовує на виплату зарплати (винагороди) працівнику суб’єкта підприємницької діяльності як такому, що працює для благодійної організації, та на сплату податків, нарахованих на зарплату. Ідея полягає в тому, що для нарахування власному працівникові 100 грошових одиниць, суб’єкту підприємницької діяльності доведеться витратити 147,5 грошових одиниць, а благодійній організації – 137,5. Отже, економія становить 6,78%. У тому випадку, коли працівник погодиться працювати на умовах підряду, економія буде становити 10,51%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||