|

Дипломная работа: Фінансове планування в сучасних умовах економіки УкраїниПротягом багатьох років фінансовий стан ВАТ "ХБК" був стійкий. Випущена комбінатом продукція користувалась великим споживчим попитом, стабільні поставки бавовняного волокна до 1995 року дозволяли виробляти за рік більше 200 тпм тканини. Так, динаміку виробництва тканин подано в табл. 3.2. Таблиця 3.2. ВИРОБНИЦТВО ТКАНИН НА ВАТ "ХБК"

Поповнення обігових коштів згідно з проектом дозволить підприємству наростити обсяг виробництва готових бавовняних тканин до 93 тис. тпм на рік. При цьому коефіцієнт змінності обладнання буде доведений до 1.6, використання потужностей — до 63%. Ціни на вироблену продукцію зберігаються на рівні діючих у 1997 році протягом 10 років. Це дасть змогу підприємству при закупівлі сировини на рівні $1818 США за одну тонну, нарахуванні амортизаційних відрахувань згідно з постановою КМУ №1075 від 6.09.1996 р. та поверненні кредиту Укрсоцбанку у 1999 p., отримувати прибуток від 4006 тис. грн. у 1998 р. до 6623 тис. грн. у 2007 р. Поданий проект дозволить підприємству повернути кредитну заборгованість в обсязі 9752 тис. грн. у 1998 р. — • кредитна заборгованість на 1.01.1997 р. — 23 485 тис. грн. • в т. ч. кредити Укрсоцбанка — 9163 тис. грн. • дебіторська заборгованість 4570 тис. грн.. При цьому рентабельність виробництва складатиме від 3% до 5%. На поповнення обігових коштів буде направлено 10% прибутку до нарахування податку на прибуток та 90 % прибутку, що залишається у розпорядженні підприємства після сплати податку на прибуток. Це дасть змогу підприємству поповнити власні обігові кошти до рівня 19097 тис. грн. у 2007 році. При закупівлі сировини по цінах нижче $1818 США за 1 тонну або при використанні бавовни, вирощуваної в Україні, на підприємстві можливо зниження ціни на бавовняні тканини. При нарахуванні амортизації на рівні нормативів, діючих у 4-ому кварталі 1996 року рентабельність підприємства буде на рівні 7%, приріст власних обігових коштів у 2007 році складе 39228 тис. грн. Нижче подано розділ "Фінансовий план" бізнес-плану ВАТ "ХБК". Через зниження обсягу виробництва у зв'язку з нестабільністю постачання сировини і зупинками через відсутність енергоносіїв з'явилась тенденція до сповільнення обороту обігових коштів. їх динаміку приведено в табл. 3.3. Таблиця 3.3. ДИНАМІКА ОБОРОТУ ОБІГОВИХ КОШТІВ

ВАТ "ХБК", як підприємство, що перероблює сільськогосподарську сировину, постійно користувалось кредитними ресурсами на пільгових умовах. Тому частка кредитних ресурсів і позикових коштів завжди була великою. Коефіцієнт співвідношення позик і власних коштів, що показує частку позичок в загальній сумі власних коштів по роках складав: Таблиця 3.4. КОЕФІЦІЄНТ СПІВВІДНОШЕННЯ ПОЗИК І ВЛАСНИХ КОШТІВ

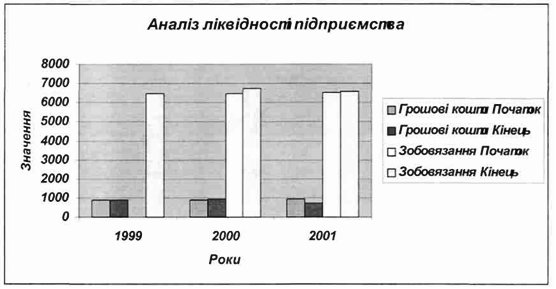

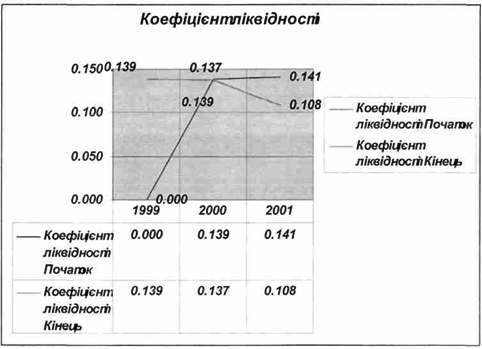

При оптимальному значенні даного коефіцієнта 0,5 фактичне значення вище, а по окремих роках значно вище 1, тобто підприємство постійно формує свої обігові кошти певною мірою за рахунок кредитних ресурсів і позикових коштів. Нестача власних обігових коштів є основним чинником спаду виробництва. Зниження темпу виробництва продукції пов'язане з нестачею коштів для придбання сировини і матеріалів. Одержання кредитної підтримки згідно PL-480 дозволяє комбінату стабільно, починаючи з 1998 р. працювати з прибутком. З метою поповнення обігових коштів весь балансовий прибуток, за виключенням платежів до бюджету, буде направлений на поповнення нормативу вільних обігових коштів. При нарощування обсягу виробництва до рівня 93 млн. пм тканин і за рахунок зниження умовно-постійних затрат на одиницю продукції при умові збереження діючих цін комбінатом буде отримано прибуток в обсязі 4-6 млн. грн., а рентабельність виробництва буде складати 3-5%. З метою збільшення конкурентоспроможності виробленої продукції і беручи до уваги низьку платоспроможність населення комбінат передбачає можливість за 10 років використання кредиту, отриманим прибутком забезпечити окупність кредиту. Питання про повернення кредитних ресурсів повинно вирішуватися в межах 8 років з 2000 р. по 2007 p., оскільки цей період дозволяє наростити обігові кошти до 19097 тис. грн. Наявність власних обігових коштів на 1.01.1997 р. складає 2801 тис. грн., або 1,2% в валюті балансу. Графік повернення кредиту протягом 8 років дозволяє комбінату забезпечити протягом усього періоду стабільний оборот обігових коштів 66-87 днів, що відповідає реальному стану ринку збуту продукції. Стійка і стабільна робота комбінату дозволить забезпечити надходження до бюджетних фондів та ПФУ до 51 млн. грн. Відповідно до стандартної схеми використання кредитної лінії PL-480 проценти за користування кредитом становлять: до 2003 р. — 2,75%, а до 2007 р. — 3,75%. Повернення боргу починається з 2003 р. по $500 тис. США щорічно. Загальна сума процентів за користування кредитом по стандартній схемі становить $5313 тис. США. Пропозиція ВАТ «ХБК» полягає у скороченні терміну користування кредитом PL-480 до десяти років з виплатою таких процентів за користування кредитом: перші два роки — 2,75%, а з 2000 р. — щорічно по 8%. Нарахування процентів у відповідності з такою схемою становить $1250 тис. США щорічно. Для того, щоб не сталося значного збільшення виплати процентів і основного боргу з 2000 р. комбінат пропонує нарахування цих сум рівними частками у сумі $1700 тис. США щорічно. Ця пропозиція дозволить обслуговуючому банку, починаючи з 2000 p., накопичувати вільні кошти кредитної лінії та формувати спеціальний фонд з метою подальшого пільгового кредитування підприємств легкої промисловості. Відповідно запропонованої схеми комбінат за 10 років використання кредитної лінії PL-480 перерахує обслуговуючому банку $14150 тис. США. Починаючи з 2008 p. з'явиться можливість спрямовувати вільні кошти до 2022 р. у сумі $10912 тис. США на кредитування легкої промисловості та споживачів з метою розширення ринку збуту продукції ВАТ "ХБК". 3.2. Оперативне планування та шляхи його вдосконалення Зниження обсягів виробництва ВАТ "ХБК" пояснюється наступними причинами: • відсутність обігових коштів у підприємства, що призвело до неможливості закупівлі бавовняного волокна за власні кошти; • відсутність рішень на урядовому рівні щодо реструктуризації кредиторської заборгованості; • неможливість поточного кредитування у діючих умовах через високі процентні ставки; • єдиною можливістю у забезпеченні сировиною була поставка бавовняного волокна від комерційних структур на умовах давальної переробки. У зв'язку з тим, що перелік критичного імпорту на 1999 рік був затверджений лише в кінці липня 1999 року, поставка бавовни почала здійснюватись з вересня 1999 року. Поставка бавовни на умовах давальницьких умовах переробки дозволила комбінату, починаючи з вересня 1999 року, знизити темпи падіння виробництва та почався темп росту по відношенню з серпнем 1999 року. За 9 місяців 1999 р. темп у порівнянні з 1998 роком (складав 39,3 %) збільшився до 52,9 %. Враховуючи, що в кінці грудня 1999 року надійшла бавовна на умовах давальної переробки та знаходилась на складах до проведення фумігації, на складах комбінату на початок 2000 року знаходиться 880 тон бавовни. Витрати на обробку тисячі метрів готових тканин в 1999 році склали 3059,7 гривень, тобто до витрат 1998 року збільшились більше ніж вдвічі. Для стабілізації фінансового стану комбінату, з метою збільшення обсягів виробництва, необхідно вирішити цілий комплекс питань. Однією з найбільш важливих проблем, які вагомо вплинуть на стабілізацію фінансового стану, є реструктуризація або "заморожування" кредиторської заборгованості. Наявність кредиторської заборгованості, яка накопичувалась роками в основному за рахунок штрафних санкцій, не дозволяє в сучасних умовах проводити платежі по поточному року. В такій ситуації значно збільшилась доля бартерних операцій. Наявність кредитів не дозволяє підприємству знайти інвесторів, які так необхідні вітчизняним товаровиробникам у теперішній час, а також не дозволяє ні при яких умовах поповнювати обігові кошти, спрямовувати їх на оновлення та відтворення існуючого устаткування. Враховуючи, що завантаження ВАТ "ХБК" у 1999 році здійснювалась в основному на умовах давальної переробки, комбінатом на 2000 рік відкориговані диференційні умови переробки давальної сировини, враховуючи кількість бавовни, яку завозять на переробку, завантаження потужностей з метою збільшення надходжень бавовни від комерційних структур. З метою підвищення конкурентноздатності готової продукції комбінатом розробляється програма заходів по зменшенню збитковості підприємства та собівартості продукції в таких напрямках: • консервація виробничих потужностей, незадіяних у виконанні замовлень; • реструктуризація підприємства з орієнтацією на максимізацію усіх видів виробничих затрат, запровадження в усіх підрозділах систему контролю витрат та результатів діяльності. Комбінату необхідно продовжити в 2000 році роботу по виконанню Постанови Кабінету Міністрів України від 12.05.1999 року №806, доручення Президента України від 12.08.1999 року №1-14/896 та Прем'єр-міністра України від 11.10.1999 року №22548/75 відносно державної підтримки стратегічно важливих об'єктів Херсонської області, а саме поставки бавовни з республіки Таджикистан для ВАТ "ХБК" в рахунок погашення заборгованості таджикській стороні перед ВАТ "Миколаївський глиноземний комбінат". Також комбінату необхідно у 2000 році вирішити питання про передачу житлового фонду по спрощеній схемі у комунальну власність міста Херсона з метою скорочення витрат на утримання непромислової сфери. Провівши аналіз фінансового стану підприємства на основі його балансового звіту за попередні періоди та проаналізувавши коефіцієнт ліквідності (табл. 2.9) можна запропонувати наступні значення цього коефіцієнту: на кінець 2001 р. Кал= 0,108, що в три рази менше, ніж це потрібно за нормативами.

Рис. 3.2. Аналіз ліквідності підприємства.

Рис. 3.3. Коефіцієнт ліквідності РОЗДІЛ 4 ОХОРОНА ПРАЦІ НА ТЕКСТИЛЬНОМУ ПІДПРИЄМСТВІ Охорона праці — система законодавчих актів, соціально-економічних, організаційних, технічних, гігієнічних та лікувально-профілактичних заходів та засобів, що забезпечують безпеку, охорону здоров'я та працездатності людини в процесі роботи. Курс "Охорона праці" складається з чотирьох розділів: • основи трудового законодавства; • техніка безпеки; • виробнича санітарія; • пожежна безпека. Трудове законодавство — система правових норм, яка регулює трудові відносини всіх робітників та службовців. Техніка безпеки — система організаційних і технічних заходів та засобів, які попереджують дію на працюючих шкідливих виробничих факторів (факторів, які призводять до аварій, травм, пожеж та вибухів). Виробнича санітарія — система організаційних заходів та технічних засобів, що попереджують чи зменшують вплив на працюючих шкідливих виробничих факторів (тобто факторів, які призводять до професійних захворювань та отруєнь). Пожежна безпека — стан підприємства, при якому виключається можливість пожежі1, а у випадку її виникнення попереджуються впливи небезпечних факторів пожежі на людей та забезпечується захист матеріальних цінностей. Пожежа — неконтрольований процес горіння поза спеціального місця, який наносить матеріальні збитки. Мета курсу "Охорона праці" — підготовка інженерів, які повинні знати наукові та інженерні основи охорони праці, вміти застосовувати їх на практиці при вирішення питань забезпечення безпечних та нешкідливих умов праці при одночасному підвищенні продуктивності праці, попередження виробничого травматизму, професійних захворював, аварій, пожеж та вибухів. Задачею курсу є вивчення основних небезпечних та шкідливих виробничих факторів, особливостей їх дій на людину, принципів нормування та забезпечення безпеки та нешкідливості праці, а також сучасних методів вимірювання вказаних факторів та захисту від їх дії. Охорона праці є соціальною дисципліною, так як умови праці в багатьох випадках визначають економічні показники виробництва, престижність спеціальності, психологічний клімат в колективі, плинність кадрів та трудову дисципліну виробництва. Для розв'язання питань по охороні праці необхідно використовувати комплексний метод, який одночасно враховує і технічні заходи, і людський фактор. При подальшому розвитку науково-технічного процесу питання дисципліни, порядку та організованості набувають першочергової ваги. Поряд з цим, залишається великою роль відповідальності та високої професійної кваліфікації всього працюючого колективу, і перед усім, його командної ланки — інженерно-технічних працівників та керівництва. На текстильних підприємствах виробничі процеси супроводжуються шумом та вібрацією, великим виділенням волокнистого та мінерального пилу, надлишкового тепла, вологості та газів, а також інших шкідливих виробничих виділень, а сировина, що оброблюється на цих підприємствах, має велику вогненебезпечність. В силу цього й висуваються підвищені вимоги щодо регламентування температурного Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||