|

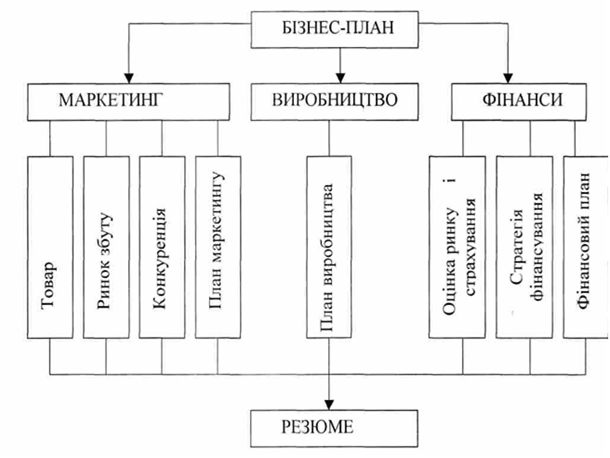

Дипломная работа: Фінансове планування в сучасних умовах економіки України1.2. Методика та процес планування на підприємстві Фінансове планування сприяє виявленню внутрішніх резервів підприємства, дотриманню режиму економії. Це виявляється у тому, що: 3) воно націлює на найефективніше використання виробничих потужностей, підвищення якості продукції; 4) виконання планів з прибутку й інших фінансових показників (наприклад, розміру амортизаційних відрахувань на повне відновлення основних фондів) можливе за умови дотримання планових норм затрат праці та матеріальних ресурсів; 5) обсяг фінансових ресурсів, визначений планом, не дає змоги підприємству створювати надмірні запаси матеріальних ресурсів, робити надпланові капітальні вкладення. В процесі фінансового планування забезпечується необхідний попередній контроль за створенням і раціональним використанням фінансових ресурсів. Об'єктами планування по [21] є: • доходи підприємства, включаючи накопичення (прибуток та ін.); • взаємовідносини з держаним бюджетом і державними позабюджетними фондами; • обсяг капіталовкладень, інші форми інвестування фінансових ресурсів (зокрема через операції на ринку цінних паперів); • обсяг довгострокових кредитів банків на інвестиційні заходи; • потреба підприємства у власних оборотних коштах і джерела її покриття. Фінансові плани діляться на перспективні, поточні та оперативні. Прикладом поєднання перспективного та поточного планування є бізнес-план, який прийнято розробляти в розвинутих країнах при створенні нових підприємств або обґрунтування виробництва нових видів продукції. Він складається на період від трьох до п'яти років, оскільки планові розробки на більш тривалий період можуть бути недостовірними. Бізнес план не є тільки фінансовим планом. Він необхідний для розробки стратегії фінансування і залучення конкретного інвестора на певних умовах до участі в створенні нового підприємства чи фінансуванні нової виробничої програми [13,16]. Складання бізнес-плану, безперечно, сприяє внутрішньому управлінню підприємством, так як він розробляється на основі постановки мети, способів ЇЇ практичного досягнення із застосуванням певних фінансових, трудових та матеріальних ресурсів. Професійне складання бізнес-плану дозволяє зберегти засоби інвесторів та знижує ймовірність банкрутства. Бізнес-план є основним засобом менеджменту. В ньому визначаються цілі діяльності підприємства і шляхи Їх досягнення. Основними складовими частинами мети розробки бізнес-плану являються: • приватизація об'єктів державної і муніципальної форми власності; • здійснення інвестиційних проектів; • реалізація окремих комерційних операцій; • емісія цінних паперів; • визначення перспектив розвитку фірми; • проведення реорганізаційних заходів щодо збанкрутілих підприємств; • фінансове оздоровлення і вихід з тимчасової економічної кризи. Бізнес-план — це категорія ринкового господарювання, він являється перевіреним інструментом підвищення дохідності підприємств в умовах конкуренції і вільного підприємництва. Добре складений, науково-обґрунтований бізнес-план необхідний багатьом учасникам комерційної справи: засновникам, власникам, партнерам і суміжникам, інвесторам, банкам, адміністративним органам і іншим структурам. Всім учасникам бізнес-план дає необхідну інформацію для аналізу та оцінки підприємництва з точки зору його доцільності, реалістичності, перспективності і результативності. Бізнес-план включає в себе такі розділи [16]: 1) Загальний опис проекту, в якому роз'яснюється мета здійснення затрат, їх необхідність, характеристика інвестиційного проекту. 2) Характеристика товарів, послуг, патентів, ноу-хау, які можуть бути запропоновані ринку, або іншого результату, що досягається після завершення проекту і дає прибуток (наприклад, зниження собівартості продукції, збільшення її надійності, поліпшення інших якісних характеристик, які можуть збільшити рентабельність продукції). 3) Маркетингова програма, що розробляється з метою дослідження і прогнозування ринку (ринкова ситуація, реклама, покупці, конкуренти тощо). 4) Характеристика сировинної та експериментальної бази, кадрового забезпечення проекту. 5) Розрахунок економічної ефективності фінансових результатів проекту та строків окупності затрат. В останньому розділі бізнес-плану розробляється прогноз обсягу реалізації продукції в грошовому виразі, баланс грошових затрат і надходжень від втілення проекту й прибутку в обчисленні за конкретний період. Найчастіше бізнес-плани підприємства розробляють, якщо брак власних фінансових ресурсів на виконання того чи іншого проекту примушує їх звертатися до спів інвесторів або в комерційний банк за позичкою. Якість, обґрунтованість, переконливість матеріалів і розрахунків, що містяться у бізнес-плані, мають першорядне значення для вирішення питання про джерело фінансування. Бізнес-план являється техніко-економічним обґрунтуванням комерційної справи. На рис. 1.1. подано схему бізнес-плану підприємства. Головним інструментом розробки бізнес-плану є кошторис планування [11, 14]. Кошторис — це форма планового розрахунку, який визначає докладнішу програму дій підприємства на майбутній період. Крім того, наявність кошторису дозволяє підприємству більш точно проводити планування по періодам, в тому числі й поточне та оперативне. Основні цілі складення кошторису заключаються: • в пов'язуванні поточних і перспективних планів; • в координації дій різних підрозділів підприємства; • в деталізації загальних цілей виробництва і доведення їх до керівників різних центрів відповідальності; • в управлінні і контролю за виробництвом; • в стимулюванні ефективної праці керівників і персоналу підприємства; • в визначенні майбутніх параметрів господарської діяльності; • в періодичному порівнянні поточних результатів діяльності з планом, виявленні відхилень і причин незадовільної роботи. При складанні кошторису використовують різні методи: • нормативний; • розрахунково-аналітичний; • балансовий; • оптимізаційний; • моделювання.

Рис. 1.1. Загальна структура та блок схема бізнес-плану підприємства Сутністю нормативного методу складання кошторису є розрахунок об'ємів затрат і потреби в ресурсах шляхом множення норм витрати ресурсів на запланований об'єм економічного показника (реалізація, випуск продукції, об'єм наданих послуг тощо). Сутністю розрахунково-аналітичного методу складання кошторису є розрахунок об'ємів витрат і потреб в ресурсах шляхом множення середніх витрат на індекс їх змін в плановому періоді. Сутністю балансового методу складання кошторису являється пов'язання об'ємів витрат і джерел розширення ресурсів (доходів) Сутністю методу оптимізації при складанні кошторису є багатоваріантність. З декількох варіантів кошторису відбирається найкращий з точки зору мінімуму затрат або максимуму отримання ефекту (результату). Сутністю методу моделювання кошторису є факторний аналіз функціональних зв'язків між різними елементами процесу виробництва. Наприклад, моделюється залежність прибутку від рівня затрат та об'ємів реалізації продукції (виручки). При розробці бізнес-плану складаються такі кошториси: • кошторис продаж (реалізації продукції); • кошторис виробництва; • кошторис прямих матеріальних затрат (витрат основних матеріалів); • кошторис затрат на оплату праці виробничого персоналу (прямих трудових затрат); • кошторис накладних (непрямих) загально виробничих витрат; • кошторис собівартості реалізованої продукції; • кошторис поточних періодичних загальногосподарських витрат; • кошторис прибутків і збитків; • кошторис капітальних витрат; • кошторис руху грошових засобів; • кошторис статей активу і пасиву тощо. Кошторисне планування включає два етапи: 1) планування — визначення майбутніх цілей; 2) моніторинг (супроводження) — аналіз поточної господарської діяльності, тобто того, як протягом планового періоду відбувається здійснення запланованих рішень. Кошториси складаються на рік з поквартальною або щомісячною розбивкою. Робота виконується звичайно під керівництвом фінансового директора декількома провідними менеджерами, до складу яких включаються представники бухгалтерії та інших підрозділів підприємства. Розрізняють два підходи до розрахунку кошторису: 1. Розробка кошторису з "нуля". Застосовується у випадках, коли проектується нове підприємство або коли підприємство змінює профіль роботи чи виробничу програму; 2. Планування від досягнутого. Застосовується у випадках, коли профіль роботи підприємства не змінюється. Кошториси діляться на два види: • кошториси по основній діяльності підприємства; • кошториси по неосновним видам діяльності підприємства. Оперативне фінансове планування необхідне підприємству з метою контролю за фактичним надходженням виручки на поточний рахунок та витрачанням готівкових коштів у процесі господарської діяльності при виконанні поточного фінансового плану. Це пов'язано з тим, що фінансове забезпечення підприємницької та інвестиційної діяльності відбувається за рахунок власних і залучених коштів, що потребує повсякденного ефективного контролю за формуванням і використанням фінансових ресурсів. Фінансовий план (баланс доходів та витрат) показує обсяг фінансових ресурсів, необхідних для поточної діяльності. Він є орієнтиром для фінансової роботи підприємств у плановому році. Фінансовий план містить наступний приблизний перелік показників господарської діяльності та розвитку підприємства на плановий рік. 1. Загальні відомості: • інформація щодо спеціалізації; • виробнича потужність підприємства*; • чисельність працюючих (на момент складання фінансового плану). 2. Основні показники виробництва продукції (товарів, робіт, послуг) на планований рік. 3. Характеристика становища підприємства на ринку та заходи щодо його покращення: • оцінка попиту на основні види продукції (товарів, робіт, послуг) на планований рік; • оцінка монопольного становища підприємства (за наявності такого); • оптимізація номенклатури, що випускається (товарів, робіт, послуг); • заходи, спрямовані на пошук та освоєння нових ринків збуту продукції (товарів, робіт, послуг), підвищення ефективності збутової діяльності підприємства. 4. Заходи щодо підвищення технічного рівня підприємства, його модернізації та реконструкції: • завдання щодо освоєння нових видів продукції (товарів, робіт, послуг); • технічне переобладнання підприємства, освоєння нових технологій; • удосконалення системи управління, планування і організації виробництва; • заходи щодо зниження матеріалоємності та енергоємності виробництва; • Для підприємств, що здійснюють виробничу діяльність. • удосконалення організації і планування матеріально-технічного забезпечення; 5. Удосконалення організаційної структури підприємства: • управління кадрами; • підвищення кваліфікації працівників; • удосконалення системи заробітної плати та матеріального стимулювання працівників; • соціальний розвиток підприємства. 6. Заходи щодо реорганізації та реструктуризації підприємства, його окремих підрозділів: • виділення окремих підприємств; • входження до об'єднань підприємств, промислово-фінансових груп; • створення дочірніх підприємств тощо. 7. Природоохоронні заходи: • оцінка впливу виробництва на навколишнє середовище; • проведення природо захисних заходів (з визначенням термінів та джерел фінансування). 8. Основні показники фінансової та інвестиційної діяльності на плановий рік: • оцінка загальної потреби у залученні фінансових ресурсів на планований рік; • заходи, що здійснюватимуться підприємством з метою залучення необхідних фінансових ресурсів; • Для підприємств, що здійснюють виробничу діяльність. • управління дебіторською і кредиторською заборгованістю, уключаючи заходи щодо забезпечення повних і своєчасних розрахунків за відвантажену продукцію, виконані роботи та послуги, заходи щодо стягнення простроченої дебіторської заборгованості; • забезпечення своєчасних розрахунків за спожиті матеріальні ресурси, із заробітної плати, податків та обов'язкових платежів, повернення коштів, що виділялись на зворотній основі з державного бюджету. 9. Оцінка можливих ризиків діяльності підприємства, включаючи техногенні (майнові) та фінансові ризики, дії факторів, що несуть загрозу стабільної діяльності, та реалізація підприємством заходів, спрямованих на їх запобігання та усунення, включаючи створення резервних фондів, укладення договорів страхування майнових і фінансових ризиків тощо. Фінансовий план державного підприємства складається на рік з поквартальною розбивкою. 1. Фінансовий план відображає обсяги надходжень і спрямування коштів у планованому році з метою забезпечення потреб діяльності та розвитку підприємства, виконання його зобов'язань, включаючи зобов'язання щодо сплати податків та обов'язкових платежів. 2. Фінансовий план складається з таких розділів: • джерела формування та надходження коштів; • приріст активів підприємства; • повернення залучених коштів; • витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів; • покриття збитків минулих періодів. Якщо фінансовим планом не передбачається отримання прибутку від звичайної діяльності підприємства у планованому періоді (розділ І фінансового плану, код рядка — 010), то до фінансового плану додатково включається розрахунок формування фінансових результатів діяльності підприємства у планованому році. 3. Керівник підприємства подає проект фінансового плану на затвердження органу, який уповноважений управляти відповідним державним майном (далі — орган управління) до 1 травня року, що передує планованому, разом із пояснювальною запискою щодо його обґрунтування, виходячи з аналізу господарської діяльності підприємства у поточному році, а також показників господарської діяльності та розвитку підприємства на планований рік, визначених з врахуванням примірного переліку. 4. Орган управління в місячний термін розглядає проект фінансового плану підприємства та приймає рішення про його затвердження або відхилення. У разі відхилення проекту орган управління в письмовій формі повідомляє підприємство про підстави відхилення. 5. У разі відхилення проекту фінансового плану підприємство протягом 15 днів доопрацьовує його відповідно до висловлених органом управління зауважень та повторно подає на затвердження. 6. Зміни до затвердженого фінансового плану державного підприємства можуть вноситись не більше двох разів протягом планованого року з дозволу органу управління, що затвердив фінансовий план. Проект змін до фінансового плану подається підприємством органу управління підприємством після закінчення звітного періоду (кварталу) не пізніше 25-ого числа місяця, наступного за звітним кварталом. 7. Орган управління в десятиденний термін розглядає запропоновані зміни та приймає рішення про їх затвердження або відхилення. У разі відхилення змін орган управління в письмовій формі повідомляє підприємство про підстави відхилення. 8. Контроль за виконанням фінансового плану здійснює орган управління, який затвердив фінансовий план. Показники фінансового плану державного підприємства відображають обсяги надходжень (формування) та спрямування коштів з метою забезпечення потреб діяльності та розвитку підприємства у планованому році, виконання його зобов'язань, включаючи зобов'язання щодо сплати податків та обов'язкових платежів. Включення окремих надходжень і витрат при розрахунку показників фінансового плану здійснюється з врахуванням діючих стандартів эухгалтерського обліку. Ставки податків, зборів, обов'язкових платежів, вартість залучення кредитних ресурсів, діючі ставки та порядок нарахування амортизаційних відрахувань, інші показники, що впливають на розрахунок показників фінансового плану, визначаються відповідно до рівня, існуючого на момент складання фінансового плану. У подальшому зміни цих показників та їх вплив на виконання фінансового плану відображаються у звітах підприємства про виконання фінансового плану. 1. Показники розділу І фінансового плану "Джерела формування та надходження коштів" відображають суми коштів, які будуть сформовані (залучені) підприємством у планованому році, а також суми коштів, сформовані (залучені) у попередні періоди, що використовуватимуться для забезпечення потреб діяльності та розвитку підприємства, а також виконання зобов'язань у планованому році. Показники "Прибуток від звичайної діяльності до оподаткування" та "Амортизаційні відрахування" визначаються з урахуванням Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати", затвердженого наказом Мінфіну від 31.03.99 № 87 (зі змінами, внесеними наказами Мінфіну від 14.06.2000 № 131). Показник "Товари, роботи, послуги, отримані на умовах відстрочки платежу" відображає приріст кредиторської заборгованості за товари, роботи, послуги, що отримуються підприємством для здійснення діяльності у планованому році на умовах відстрочки платежу. 2. Показники розділу II фінансового плану "Приріст активів підприємства" відображають суми витрат у планованому році. пов'язаних із придбанням та створенням (збільшенням) активів підприємства, визначені з урахуванням Положення (стандарту) бухгалтерського обліку 2 "Баланс" (розділ "Актив"). Показник "Капітальні інвестиції" відображає суму витрат на придбання та створення матеріальних і нематеріальних активів з метою забезпечення потреб діяльності та розвитку підприємства у планованому році, які обліковуються на рахунку 15 "Капітальні інвестиції" Плану рахунків бухгалтерського обліку, затвердженого наказом Мінфіну від 30.11.99 № 291, та відповідних субрахунках. Показник "Модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів" відображає суму витрат на модернізацію, модифікацію, добудову, дообладнання, реконструкцію основних фондів, які відображаються на рахунку 10 "Основні засоби" Плану рахунків бухгалтерського обліку. 3. Розділ III "Повернення залучених коштів" відображає повернення коштів, залучених підприємством з усіх джерел, включаючи кошти, залучені у попередні періоди. 4. Розділ IV "Витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів" відображає суму витрат підприємства на виконання зобов'язань перед бюджетом, включаючи погашення недоїмки минулих періодів, відстроченої та реструктуризовано! заборгованості зі сплати податків та обов'язкових платежів. 5. Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємства в минулі періоди. 6. Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства у планованому році згідно з додатком 2 до Положення про порядок складання річного фінансового плану державним підприємством, затвердженого цим наказом, здійснюється з врахуванням Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати" крім фінансових результатів від надзвичайної діяльності підприємств. 7. Перелік основних показників господарської діяльності та розвитку підприємства на планований рік, які враховуються при обґрунтування фінансового плану, визначається підприємством за погодженням з органом, що затверджує фінансовий план, з урахуванням основних показників господарської діяльності та розвитку підприємства, визначених у додатку 3 до Положення про складання фінансового плану державним підприємством. Виконання фінансового плану здійснюється безпосередньо в процесі фінансово-господарської діяльності, забезпечуючи стабільну платоспроможність підприємства через оперативне фінансове планування [12, 28, 32]. З цією метою доцільно складати баланс грошових надходжень (оперативний фінансовий план) (табл. 1.1). Таблиця 1.1. БАЛАНС НАДХОДЖЕННЯ КОШТІВ НА 2000 р.

Баланс надходжень коштів показує, коли у підприємства виникають тимчасово вільні кошти, а коли воно має потребу в них. Це дає фінансовому менеджменту можливість вкладати тимчасово вільні кошти на депозитні рахунки в комерційні банки чи інвестувати їх в цінні папери для отримання доходів, а в періоди, коли виникає додаткова потреба — забезпечити залучення коштів. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||