|

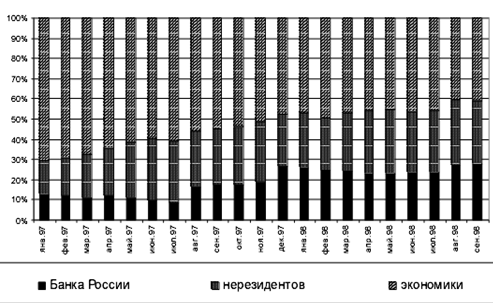

Дипломная работа: Внутренний государственный долг России: состав, структура, динамика развитиязначительный по объему портфель Центрального банка, доля которого устойчиво превосходила 35% от общего объема рынка федеральных облигаций, что являлось одной из форм скрытой денежной эмиссии. 2.2.2 Этап 2. Расширение рынка внутреннего долга за счет внешних инвесторов (начало 1996 г. - конец 1997 г.)Исчерпав внутренние ресурсы развития рынка внутреннего долга, денежные власти России фактически имели единственное направление дальнейшего развития данного сегмента - открытие его для внешних инвесторов. Так, с февраля 1996 года внешние инвесторы были допущены на первичные аукционы, а с августа 1996 года - и на вторичные торги по государственным ценным бумагам. Либерализация доступа внешних инвесторов на рынок внутреннего долга дополнительно стимулировалась тем фактом, что именно в апреле-мае 1996 года накопленный и реинвестированный процентный доход сравнялся по своему объему с реально привлеченными на данный рынок средствами. В дальнейшем ситуация, обусловленная сравнительно высокой доходностью федеральных облигаций, стремительно ухудшалась для денежных властей, поскольку на обслуживание долга тратилось все больше средств, тогда как привлекалось все меньше рублевых ресурсов. Допуск на рынок внешних инвесторов на время улучшил конъюнктуру рынка внутреннего долга. С середины 1996 года по середину 1997 года доля внешних инвесторов на рынке внутреннего долга возросла с 0% до 30%, а средневзвешенная доходность федеральных облигаций снизилась с 35% до 19% годовых. Объем облигационного долга в ценах размещения на 01.01.96 составил 52,22 млрд. руб., рыночная стоимость долга равнялась 66,3 млрд. рублей, а по номинальной стоимости внутренний облигационный долг составил 82,19 млрд. рублей. Средний срок долга (дюрация) на начало 1996 года равнялась 102,8 дней. В течение 1996 года облигационный долг по номиналу возрос в три раза и на 01.01.97 составил 237 млрд. рублей. Несколько возросла и средняя длина долга - до 140 дней. Участниками рынка остались по-прежнему Центробанк, Сбербанк РФ, коммерческие банки, но на данном этапе добавились и внешние инвесторы. Причем, внешние инвесторы, обладая более дешевыми привлеченными средствами, вытесняли российских участников с рынка внутреннего долга. Так, если на 01.01.97 доля портфеля внутренних инвесторов (без Центробанка) составляла 70,3% всех обращающихся бумаг, а внешних инвесторов - 17%, то на 01.01.98 внутренние инвесторы владели 46,7% бумаг, тогда как внешние - 27,5%. Внешние инвесторы разместили значительные средства на рынке российского внутреннего долга. Так, в течение 1996 году на рынок ГКО/ОФЗ поступило, согласно данным внешнеплатежного баланса РФ, 5,9 млрд. долларов, а в 1997 году - 10,9 млрд. долларов. Приведенные данные свидетельствуют, что основным ресурсным обеспечением рынка внутреннего долга на рассматриваемом этапе были внешние инвестиции, а также ресурсы Сбербанка. Средства коммерческих банков постепенно выводились с рынка внутреннего долга на другие сегменты финансового рынка. В 1997 году, практически исчерпав ресурсы привлечения средств на внутреннем рынке, российские коммерческие банки осуществляли поиск дополнительных и, что важно, более дешевых средств на внешнем рынке. В частности, речь идет о привлечении значительного объема синдицированных кредитов. Доходность по государственным ценным бумагам в течение второго этапа существенно снизилась - со 140% годовых в преддверии президентских выборов в середине 1996 года до 18% в конце лета 1997 года. Однако подобное снижение доходности государственных облигаций никак не могло устроить коммерческие банки, учитывая высокую стоимость привлеченных средств. Коммерческие банки в условиях низкого к ним доверия со стороны населения и предприятий были вынуждены предлагать высокие реальные процентные ставки с целью сохранить имеющиеся пассивы хотя бы на неизменном уровне. Открытие рынка внутреннего долга для внешних инвесторов и последовавший за этим приток внешних портфельных инвестиций в Россию обусловил необходимость выбора денежными властями РФ направления политики управления внутренним долгом. С одной стороны, поступление внешних портфельных инвестиций предоставляли возможность российским денежным властям последовательно снижать доходность федеральных облигаций. С другой стороны, поступление внешних инвестиций предоставляло возможность денежным властям изменить состав инвесторов на рынке внутреннего долга - прежде всего, снизить долю портфеля ЦБР на рынке внутреннего долга (с целью уменьшения денежной эмиссии при расширении рынка и соответствующего снижения инфляции). Снижение доходности федеральных облигаций обеспечивало уменьшение объема процентных платежей из федерального бюджета и снижение процентных ставок в национальной экономике (что потенциально создавало основу для расширения банковского кредитования реального сектора и, теоретически, фундамент для будущего экономического роста). Более равномерное снижение доходности федеральных облигаций за счет поступления средств внешних инвесторов предоставляло принципиально другие возможности российским денежным властям в области управления внутренним долгом. Прежде всего, наиболее актуальной задачей выступало уменьшение портфеля ЦБР на рынке федеральных облигаций. Продажа федеральных облигаций, находящихся в портфеле ЦБР, внешним инвесторам, позволила бы денежным властям принципиально изменить структуру внешнего долга - резко снизить долю Центрального банка (и, возможно, Сбербанка РФ), но при этом сохранить присутствие национальных инвесторов на рынке внутреннего долга. Реализация данного сценария предоставляла российским денежным властям возможность провести изменение структуры инвесторов на рынке внутреннего долга, но за счет меньшего снижения доходности федеральных облигаций. В результате можно было бы ожидать меньшего снижения доходности (и, соответственно, больших по объему процентных платежей из федерального бюджета), более высокой инфляции, но подобные решения позволили бы стабилизировать рынок внутреннего долга и темпы инфляции в краткосрочной перспективе. Более того, в данном случае денежные власти РФ имели бы возможность избежать финансового кризиса в 1998 году - за счет потенциально больших операций ЦБР на открытом рынке (после уменьшения объема его портфеля федеральных облигаций), сохранения заметной доли российских коммерческих банков на рынке внутреннего долга (т.е. за счет регулирования рисков банковской системы). Тем не менее, денежные власти России, поставив в качестве основного приоритета снижение процентных ставок, преследовали две основные цели: сократить стоимость внутреннего долга (либо темпы его роста) и создать условия для расширения кредитования предприятий реального сектора. Действительно, средневзвешенную доходность к погашению государственных облигаций удалось существенно снизить - главным образом за счет средств внешних инвесторов. Однако расширение кредитования промышленности не произошло - вследствие комплекса причин, в первую очередь, высоких рисков кредитования реального сектора. В результате коммерческие банки в 1997 году. последовательно вытеснялись на более доходные, но и более рискованные сегменты российского финансового рынка - рынок муниципальных облигаций, рынок сельскохозяйственных облигаций (“агробондов”), вексельный рынок. Перевод российскими коммерческими банками средств с рынка федеральных облигаций на другие сегменты увеличивал банковские риски и создавал проблемы с банковской ликвидностью (вследствие более низкой ликвидности альтернативных рынку ГКО/ОФЗ финансовых сегментов). Результаты второго этапа развития рынка внутреннего долга также могут быть оценены неоднозначно. В результате в качестве позитивных характеристик данного этапа можно выделить: макроэкономическую и финансовую стабилизацию. В течение данного этапа наблюдалось значительное снижение темпов инфляции, стабилизация обменного курса рубля, снижение процентных ставок. Впервые за время проведения рыночных преобразований был отмечен незначительный, но рост объемов промышленного производства и увеличение реальных доходов населения; российский финансовый рынок последовательно интегрировался в мировую финансовую систему. Наиболее известные международные рейтинговые агентства (Standard&Poors, Moody’s, Fitch IBCA) присвоили России, регионам РФ и ряду предприятий достаточно высокие рейтинги, что позволило привлечь значительные объемы кредитных ресурсов. снижение процентных ставок. В течение 1996-1997 годов средневзвешенная доходность государственных ценных бумаг снизилась со 142% годовых в мае 1996 года до 18,15% годовых в октябре 1997 года. Подобное снижение доходности государственных облигаций обуславливало общее снижение процентных ставок в экономике и создавало определенные предпосылки для роста кредитования реального сектора экономики России; развитие смежных сегментов финансовых рынков. В 1996-1997 годах активно развивались смежные сегменты финансового рынка России - прежде всего, рынок субфедеральных облигаций и отчасти рынок производных инструментов. Ключевыми негативными факторами на данном этапе выступали следующие: реализация модели "долговой экономики" - развитие национального рынка капитала одновременно с ухудшением внешней конъюнктуры и платежного баланса России. Привлечение сбережений российских экономических агентов и внешних инвестиций на рынок внутреннего долга и последующее использование заемных средств на текущее потребление увеличили совокупный внутренний спрос в экономике России. С учетом того, что производство, по меньшей мере, не увеличивалось, а рост цен был минимальным (21,8% в 1996 году и 11% в 1997 году), расширение совокупного спроса компенсировалось ростом импорта. Естественно, подобная ситуация ухудшила состояние счета текущих операций (положительное сальдо счета текущих операций снизилось с 11,6 млрд. долл. в 1996 году до 4,0 в 1997 году). Дополнительно, существенно возрос отток капитала из России - только чистые покупки иностранной валюты населением в 1996-1997 годов составили 22 млрд. долларов; рост рисков банковской системы. Российские коммерческие банки активно работали на финансовом рынке, предлагая различные банковские инструменты и высокие процентные ставки по депозитам для физических и юридических лиц. Клиенты коммерческих банков, в свою очередь, были ориентированы на высокие процентные ставки по имеющимся у них свободным рублевым ресурсам. С точки зрения привлеченных рублевых средств российские коммерческие банки не устраивала текущая доходность государственных облигаций. В связи с этим коммерческие банки реализовывали тогда три стратегии управления портфельными инвестициями. Во-первых, исходя из “дорогих” привлеченных средств, банки выводили средства с рынка федеральных облигаций на другие более доходные, но и более рискованные, сегменты финансовых рынков - на рынок муниципальных облигаций, на рынок векселей, а также на кредитование предприятий, но под более высокие проценты. Во-вторых, банки интенсивно искали более дешевые привлеченные средства - именно в 1997 году российские коммерческие банки привлекли основный объем внешних кредитов. В-третьих, в рамках управления рисками коммерческие банки направляли часть средств, большей частью собственных, в финансовые инструменты, номинированные в иностранной валюте; увеличение риска финансового кризиса. В течение данного этапа в России существенно возрос инфляционно-девальвационный потенциал, главным образом, по причине притока иностранных портфельных инвестиций. Проблема состояла в том, что приток внешних портфельных инвестиций не сопровождался ростом валютных резервов ЦБ РФ. Любое проявление нестабильности, вызванное как внешними причинами, так и внутренними (например, социально-политической нестабильностью, ухудшением фундаментальных экономических показателей, ростом инфляционных и девальвационных ожиданий), могло вызвать отток внешних средств с российского финансового рынка. В данном контексте это означало бы продажу внешними инвесторами активов, номинированных в российских рублях, и их перевод в иностранную валюту. Естественно, что следствием данного процесса явилось бы падение цен всех ценных бумаг на внутреннем рынке, равно как и резкое падение обменного курса рубля - то есть возникновение финансового кризиса. Дополнительные угрозы возникали вследствие размещения банковских средств в активы с высокими рисками. 2.2.3 Этап 3. Кризис российского рынка внутреннего долга (конец 1997 г. - август 1998 г.)Третий этап развития рынка внутреннего долга вполне закономерно начинается с мирового финансового кризиса, хотя внешне казалось, что потрясения на фондовых рынках стран Юго-Восточной Азии и экономически развитых стран не затронут финансовый рынок России. Действительно, во время пика кризиса на фондовых рынках Юго-Восточной Азии в конце 1997 года внешние инвесторы, активно выводившие с указанных рынков собственные средства, оставили уровень своих вложений в российские государственные ценные бумаги практически неизменным. Так, в течение октября 1997 года портфель внешних инвесторов на рынке ГКО/ОФЗ возрос более чем на 1 млрд. долларов (по номинальной стоимости), в течение ноября 1997 года снизился на 2 млрд. долларов, а в декабре того же года вновь возрос на 1 млрд. долларов - то есть по итогам указанного периода объем вложений не изменился. В России же, напротив, коммерческие банки активно продавали ГКО/ОФЗ, а свободные рублевые средства (не только выведенные с рынка федеральных облигаций) конвертировали в иностранную валюту. В результате в октябре-ноябре 1997 года совокупный портфель госбумаг по номинальной стоимости коммерческих банков уменьшился на 16.3 млрд. рублей (около 3 млрд. долл), а интервенции Центробанка на валютном рынке за октябрь-декабрь 1997 года составили около 8 млрд. долларов. В то же время, сразу после кризиса конца 1997 года зарубежные инвестиционные банки пересмотрели свои среднесрочные стратегии и, соответственно, структуру своих инвестиционных портфелей. Естественно, что лимиты средств, направляемых на развивающиеся рынки, были существенно сокращены. Для России, в частности, это означало значительное уменьшение новых поступлений портфельных инвестиций, хотя, согласно сравнительно высоким кредитным рейтингам на начало 1998 году, отечественные рынки капитала все еще могли рассчитывать на дополнительные иностранные поступления. Тем не менее, основные неприятности на рынке внутреннего долга начались именно в 1998 году и были непосредственно связаны с действиями российских денежных властей. Во-первых, согласно программе либерализации российского рынка капитала, Центробанк РФ более не контролировал доступ внешних инвесторов на рынок внутреннего долга. До этого ЦБ РФ заключал с внешними инвесторами форвардные контракты на поставку иностранной валюты. Подобные форвардные контракты заключались при достаточно высоком (в то время невыгодном для внешних инвесторов) обменном курсе, за счет чего денежные власти, с одной стороны, контролировали доходность на рынке федеральных облигаций, с другой - гарантировали доходность в иностранной валюте для нерезидентов. Гарантированный форвардный обменный курс рубля предоставлял нерезидентам более низкую доходность по федеральным облигациям (нежели можно было бы получить в результате проведения операций на внутреннем рынке), но существенно более высокую по сравнению с прочими развивающимися рынками и сопровождающуюся государственными гарантиями. В 1997 году, по мере либерализации российского финансового рынка и его интеграции в мировую финансовую систему, доля обязательных форвардных контрактов на поставку иностранной валюту для иностранных вложений в федеральные облигации (а сначала они были обязательными) снижалась, равно как и их доходность, регулируемая форвардным обменным курсом. Тем не менее, гарантированная ЦБ РФ доходность вложений в государственные ценные бумаги (снижавшаяся с 22 сначала до 19%, а затем до 12% годовых в иностранной валюте), а также гарантии денежных властей, отчасти устраивали зарубежных инвесторов. После отказа ЦБ РФ от подобной стратегии практика страхования (хеджирования) рисков девальвации российского рубля переместилась на рынки производных финансовых инструментов, прежде всего на рынок форвардных контрактов на поставку иностранной валюты, где контрагентами иностранных инвесторов являлись уже российские коммерческие банки. Участники данного рынка выступили в качестве дополнительного фактора нестабильности рынка внутреннего долга, чутко реагируя на все негативные новостные сообщения и повышая стоимость форвардных контрактов. Инвесторы на рынке федеральных облигаций, стремясь сохранить для себя приемлемую доходность государственных ценных бумаг, пересчитанную в иностранную валюту, способствовали снижению цен на российские государственные облигации (то есть росту доходности). Во-вторых, с начала 1998 года Центробанк отказался от практики увеличения собственного портфеля государственных ценных бумаг. Действительно, только за октябрь-ноябрь 1997 года портфель ЦБ РФ значительно увеличился (на 36 млрд. рублей или более чем на 5 млрд. долларов) и его доля составила 26.5% от обращающихся на рынке федеральных облигаций. Покупка Центробанком госбумаг означала эмиссию рублевых ресурсов, которые формировали дополнительный спрос на иностранную валюту и способствовали росту инфляции и давлению на обменный курс рубля. Однако отказ от увеличения собственного портфеля фактически означал ликвидацию практики проведения операций на открытом рынке. На начало апреля 1998 года портфель ЦБР сократился по номиналу на 3.4 млрд. рублей, а удержать средневзвешенную доходность в пределах 35% годовых позволил лишь рост поступлений средств внешних инвесторов. В результате действия перечисленных факторов конъюнктура вторичного рынка госбумаг в 1998 году была крайне нестабильной. Дополнительное воздействие на падение цен государственных облигаций оказывали различные новостные события (в первую очередь, политические, например, смена состава правительства РФ), а также возрастающая вероятность девальвации российского рубля. Разнообразные оценки возможности резкой девальвации рубля, подготавливаемые аналитическими подразделениями зарубежных банков и независимыми центрами, воздействовали, прежде всего на котировки форвардных контрактов на поставку иностранной валюты. Рост данных котировок, в свою очередь, снижал доходность федеральных облигаций, пересчитанную в иностранной валюте, и участники рынка были вынуждены играть на повышение доходности госбумаг. Как уже упоминалось выше, действия Центробанка по регулированию вторичного рынка госбумаг были сведены к минимуму. Министерство финансов РФ, напротив, исправно производило платежи по обслуживанию внутреннего долга - чистая выручка федерального бюджета от операций на рынке внутреннего долга была отрицательной и составила за восемь месяцев 1998 г. около 50 млрд. рублей (около 8 млрд. долларов). Однако подобные действия не могли изменить ситуацию с внутренним долгом, поскольку за тот же период только аккумулированный процентный доход возрос примерно на ту же сумму - 41 млрд. рублей. Цены на государственные бумаги продолжали падать, и даже обмен (добровольный) определенной части рублевых федеральных облигаций на ценные бумаги, номинированные в иностранной валюте, состоявшийся летом 1998 года, был не в состоянии улучшить конъюнктуру данного рынка. В результате совместным решением Правительства и Центрального Банка РФ от 17 августа 1998 года было объявлено о замораживании рынка государственных ценных бумаг. Объем облигационного долга в ценах размещения на 01.01.98 составил 305,6 млрд. рублей, в рыночных ценах - 340,5 млрд. рублей, по номинальной стоимости - 384,9 млрд. рублей. Средний срок облигационного долга составил 407 дней. По состоянию на 1 сентября 1998 года облигационный долг составил 273,8 млрд. рублей в ценах размещения, 289,7 млрд. рублей по рыночной стоимости и 390,3 млрд. рублей по номинальной стоимости. Таким образом, в целом за восемь месяцев 1998 года объем облигационного долга возрос по номинальной стоимости всего на 1,4%. Основными участниками рынка на данном этапе по-прежнему остались ЦБ РФ, внешние инвесторы, Сбербанк РФ, а также коммерческие банки. Объем рынка внутреннего долга России в течение рассматриваемого периода практически не увеличивался. Естественно, что объем реинвестированного процентного дохода возрастал, но, одновременно, чистая выручка федерального бюджета была отрицательной. В результате рублевые ресурсы с рынка федеральных облигаций не привлекались, а происходило лишь их перераспределение. Так, портфель государственных бумаг нерезидентов несколько возрос (вопреки мнению о его сокращении), равно как и портфель Центробанка (но крайне незначительно), а внутренние инвесторы свои вложения в госбумаги, несмотря на возрастающую доходность, сокращали.

Рис.1. Структура вложений в федеральные облигации, в % к общему объему обращающихся бумаг. Третий этап развития рынка российского внутреннего долга характеризовался формированием кризисных тенденций, результатом которых стал системный финансовый кризис в августе 1998 года. Помимо разрушения финансовой системы, решение о замораживании рынка государственных ценных бумаг свело на нет и все позитивные черты, которые развитие рынка внутреннего госдолга смогло придать финансовой сфере экономики России. Дополнительно, в результате фактического дефолта по облигациям внутреннего займа для России был закрыт рынок внешних заимствований, обострилась проблема получения кредитов международных финансовых организаций и обслуживания внешнего долга. Финансовый кризис в августе 1998 года был по своей сути долговым кризисом, однако, в силу доминирующей роли рынка внутреннего долга в национальной финансовой системе, естественным образом трансформировался в системный финансовый кризис, обусловив возникновение всех присущих ему компонентов - кризис внешних платежей, валютный и банковский кризис, а также глубокий кризис национальных финансовых рынков. Однако при общей негативной оценке финансового кризиса следует признать, что некоторые его последствия оказались объективно выгодны для национальной экономики и сыграли свою роль в ее дальнейшем поступательном развитии: улучшение состояния отечественных производителей. Следствиями объявленного правительством РФ дефолта по государственным ценным бумагам были девальвация валютного курса и резкий рост инфляции. В результате российские производители получили определенные преимущества на внутреннем российском рынке. Более того, начиная с октября 1998 г. был отмечен рост производства, который продолжался вплоть до 2003 г. Но, конечно, такое оживление производственной активности было обусловлено действием многих факторов: не только резким снижением реального курса рубля, но и благоприятной внешней конъюнктурой, низкими ценами на продукцию естественных монополий и снижением производственных издержек. Кроме того, девальвация рубля, оказавшаяся столь благотворной для отечественных производителей, могла быть проведена и без дефолта по гособлигациям; снижение бюджетных расходов. Правительство РФ, временно отказавшись от обслуживания федеральных облигаций, существенно снизило расходы федерального бюджета по обслуживанию внутреннего долга. По оригинальному графику на момент принятия решения о дефолте только до конца 1998 г. необходимо было выплатить 122.6 млрд. рублей (около 20 млрд. долларов) без учета возможности реинвестирования средств. Однако эта "выгода" была в значительной мере снивелирована ухудшением репутации Правительства как заемщика и затруднениями с обслуживанием внешнего долга; снижение внешних платежей экономических агентов. Задолженность российских коммерческих банков, которые привлекли значительное количество синдицированных кредитов в 1997 году и во второй половине 1998 года должны были их возвращать, составляли около 10 млрд. долларов. Аналогично, российские предприятия привлекли внешние кредиты в сумме от 25 до 35 млрд. долларов. Правительственное решение от 17 августа 1998 года позволило отсрочить выплату внешних кредитов - хотя "выгоды" этого решения опять-таки сомнительны с учетом ухудшения репутации заемщиков. 2.2.4 Этап 4. Восстановление рынка внутреннего долга (1998 - 2002 гг.)В качестве основных задач в после кризисный период развития рынка государственных облигаций монетарными властями, что вполне естественно, было продекларировано восстановление данного сегмента финансового рынка и преодоление негативных последствий дефолта августа 1998 году. Однако по существу были реализованы только самые необходимые мероприятия, а именно, регулирование вопросов, связанных с облигациями, подпавшими под дефолт, а также возобновление рыночных торгов федеральными облигациями. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||