|

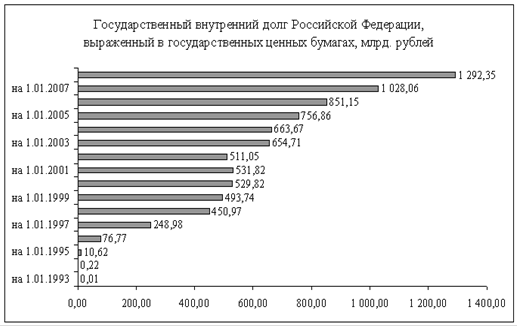

Дипломная работа: Внутренний государственный долг России: состав, структура, динамика развитияВосстановление же рынка внутреннего долга в контексте его определяющего значения для состояния национальной финансовой сферы и развития смежных сегментов финансового рынка было реализовано лишь к 2002 году. Дальнейшее развитие рынка внутреннего долга на данном этапе было обусловлено возможностью и результатами решения следующих проблем: полным урегулированием проблем с внутренними и внешними инвесторами, связанных с проблемой дефолта 1998 года; участием денежных властей в решении проблем с задолженностью бюджетов территорий; предоставлением инвесторам детальной информации о направлении использования заемных средств денежными властями различного уровня; предложением инвесторам различных видов бумаг на рынке федеральных облигаций; использованием государственных гарантий, в том числе полной либо частичной страховки (хеджирования) вложений; предоставлением схем и возможности репатриации прибыли. Одной из главных задач монетарных властей в 1999 году стала попытка восстановления рынка государственных заимствований. После августа 1998 года репутация государства как заемщика была катастрофически подорвана, поэтому решение проблемы восстановления полноценного функционирования рынка федеральных облигаций оказалось отложенным на более дальнюю перспективу, а первоочередной целью правительства стала реализация ряда мер, направленных на возрождение доверия держателей государственных ценных бумаг к эмитенту. По итогам 1999 г. доходность федеральных облигаций существенно снизилась (примечание: в начале года доходность госбумаг принудительно была ограничена 120% годовых) - ставки по всем федеральным облигациям не превышали 80% годовых, а по самой “короткой" ОФЗ понизились до 48%. Таким образом, единственным достижением монетарных властей на рынке госбумаг в 1999 году можно считать лишь урегулирование проблем, связанных с дефолтом в августе 1998 года. Кроме того, восстановлению репутации государства как заемщика явно не способствовал отказ Правительства от погашения облигаций внутреннего валютного займа (ОВГВЗ) третьего транша в мае 1999 года (впоследствии эти обязательства были реструктурированы). В 2000 году была достигнута стабилизация "падающего" рынка, подразумевающая стабилизацию объема обращающихся облигаций при постепенном снижении их доходности - благодаря таким факторам, как достижение профицита федерального бюджета, стабилизация обменного курса рубля и устойчивое снижение инфляции. В 2001 году наметились тенденции к восстановлению рынка внутреннего долга - объем выпуска федеральных облигаций был существенно увеличен, аукционы стали проводиться каждый месяц, инвесторам были предложены новые виды госбумаг. Относительное восстановление рынка федеральных облигаций произошло лишь в 2002 году, когда наряду со сложившейся рыночной инфраструктурой был отмечен рост объема внутреннего облигационного долга (выручка от продаж госбумаг в 2002 году оказалась заметно выше объема средств, затраченных на выплаты по федеральным облигациям - последний раз такое соотношение данных показателей было зафиксировано лишь в 1997 году). В условиях стабильного валютного курса рубля, снижения инфляции до относительно приемлемого уровня и сбалансированности федерального бюджета монетарные власти сочли возможным резко увеличить объем эмиссии гособлигаций. В 2002 году, помимо традиционных размещений ГКО со сроком обращения в 5-8 месяцев и 2,5-3,5-летних ОФЗ-ФД в 2002 году. Минфин предложил инвесторам новый вид федеральных облигаций - амортизационные ОФЗ-АД, погашение номинальной стоимости которых осуществляется частями в течение последних двух лет их обращения. Являясь самыми "длинными" облигациями на рынке ОФЗ-АД вызвали повышенный интерес его участников и всего за несколько месяцев активных продаж доля новых бумаг среди всех облигаций, находящихся в обращении, выросла почти до 20%. В 2002 году Центробанк также предложил дилерам новый финансовый инструмент - аукционную продажу ОФЗ из своего портфеля с условием их обратного выкупа по номинальной стоимости через несколько месяцев. Поскольку доходность этих облигаций была невысока, объемы их продаж были незначительными и на вторичных торгах данные ОФЗ появлялись крайне редко. Состав инвесторов в федеральные облигации существенным образом изменился на данном этапе по сравнению с предкризисным периодом. Так, по состоянию на начало 2001 года (дата выбрана в качестве средней за период) объем рыночного внутреннего долга составил 160 млрд. рублей. В портфеле коммерческих банков находилось федеральных облигаций на сумму около 120 млрд. рублей, причем почти 80% (или более половины рыночной части внутреннего долга) приходилось на долю Сбербанка РФ; нерезидентам принадлежало около 15% облигаций. На пенсионные фонды и частных инвесторов приходилось по 3%, на страховые компании - 2%. В портфеле Центрального банка не было рыночных облигаций, но рублевый долг Минфина РФ перед Центральным банком, оформленный в ценные бумаги, составлял около 250 млрд. руб., который после дефолта был переведен в разряд нерыночного долга. Доходность федеральных облигаций резко снизилась в 2000 г. и начиная с 2001 года соответствовала темпам инфляции (12-15% годовых). Данный процесс был обусловлен, с одной стороны, ростом доходов предприятий, населения и соответственно пассивов банковской системы (вследствие высоких цен на нефть и увеличения объема экспорта), с другой - сохраняющимся дефицитом обращающихся на рынке финансовых инструментов. Снижение доходности федеральных облигаций способствовало уменьшению процентных ставок по прочим финансовым инструментам, в том числе и по кредитам предприятиям и населению. Посткризисное развитие рынка внутреннего долга являлось ключевой задачей в контексте восстановления национальных финансовых рынков и, отчасти, банковской системы. Данный процесс оказался длительным и лишь в 2002 году основные параметры состояния отдельных сегментов финансового рынка и банковской системы России достигли предкризисного уровня. Однако поступательное развитие реального сектора предъявляет более высокие требования к эффективности функционирования финансовых рынков, нежели в 1998 году. Тем не менее, данный этап восстановления рынка внутреннего долга был отмечен определенными позитивными изменениями: произошло относительное восстановление рынка федеральных облигаций, согласно таким формальным параметрам, как объем рынка, оборот вторичных торгов и прочие; развитие рынка федеральных облигаций содействовало восстановлению смежных сегментов финансового рынка России - прежде всего, муниципальных и корпоративных облигаций; рост объема вторичных торгов федеральными облигациями одновременно с уменьшением их доходности (до уровня инфляции) обеспечил общее снижение процентных ставок в экономике, в том числе по банковским кредитам, что частично способствовало увеличению их доступности для юридических и физических лиц; восстановление рынка федеральных облигаций и прочих сегментов рынка облигаций отчасти (пусть и в недостаточной степени) содействовало решению проблемы стерилизации избыточной денежной ликвидности в 2000-2002 годах. Позитивная внешняя обстановка, вызванная высоким уровнем цен на нефть, обусловила резкий рост поступления иностранной валюты в Россию, существенное увеличение валютных резервов РФ и пропорционально высокую денежную эмиссию. Долговые рынки способствовали "связыванию" части свободных денежных ресурсов. Одновременно в качестве негативных характеристик данного этапа можно выделить: низкие темпы восстановления рынка внутреннего долга. Несмотря на относительное восстановление рынка федеральных облигаций, его уровень представляется недостаточным с точки зрения потребности реального сектора и сохранения стабильности финансовой сферы; незначительное увеличение емкости рынка внутреннего долга не смогло в полной мере содействовать задачам стерилизации свободных средств в экономике; ограниченное развитие рынка внутреннего долга не позволяет считать, что он сможет обеспечить финансирование бюджетного дефицита в полном объеме в случае резкого изменения внешней ситуации, а также ставит под сомнение возможность перевода части внешнего долга во внутренний. Итак, на четвертом этапе была реализована одна из ключевых задач в финансовой сфере - восстановление рынка внутреннего долга. Однако был достигнут лишь уровень предкризисного развития, тогда как современные задачи экономического развития России и регулирования состояния ее финансовой сферы предъявляют уже совсем другие требования к этому рынку. 2.2.5 Этап 5. Дальнейшее развитие рынка федеральных облигаций (2003 г. и далее)Ключевой задачей правительства России в среднесрочной перспективе выступает обеспечение поступательного развития национальной экономики. Темпы роста национального производства и их устойчивость определяются в настоящий момент как внешними факторами (уровнем цен внешнего рынка на энергоресурсы и развитием мировой экономики), так и внутренними - в первую очередь, состоянием финансовой сферы (развитием банковской системы и финансовых рынков), ее способностью создавать условия для поступательного развития национальной экономики и противодействовать внешним воздействиям (шокам). Существующие проблемы в финансовой сфере России проистекают из последствий системного финансового кризиса 1998 г., а также условий проведения текущей кредитно-денежной политики. Последняя характеризуется невозможностью для денежных властей проводить в полном объеме стерилизационные мероприятия (обусловленные значительными по объемы поступлениями иностранной валюты и ростом валютных резервов) и регулировать процентные ставки, а также сохранением неустойчивого состояния национальной банковской системы и финансовых рынков. Именно состояние банковской системы и финансовых рынков не позволяют денежным властям проводить эффективную денежную политику, направленную на снижение темпов инфляции и стимулирование инвестиций. В качестве одной из первоочередных мер развития финансовой сферы представляется дальнейшее развитие рынка внутреннего долга, состояние которого должно корреспондировать с текущими задачами экономической политики. Рынок внутреннего долга традиционно воздействует на структуру денежного предложения, развитие прочих сегментов национального финансового рынка и содействует стабильности банковской системы. Несмотря на отсутствие потребности правительства в заемных средствах (обусловленное сохранением профицита федерального и консолидированного бюджета в течение посткризисного периода), расширение рынка федеральных облигаций сегодня необходимо. Оно призвано выполнять следующие функции: обеспечение возможности привлечения средств в федеральный бюджет. Нельзя быть уверенным в долгосрочном сохранении профицита федерального и консолидированного бюджета РФ: сегодня оно обусловлено главным образом высокими ценами на энергоресурсы, но благоприятная ценовая конъюнктура на внешних рынках может достаточно быстро измениться. Тогда бюджетные поступления снизятся, наверняка возникнет дефицит государственного бюджета, финансирование которого потребует привлечения средств с внутреннего и внешнего рынков. В отсутствие эффективно функционирующего рынка внутреннего долга увеличение заимствований либо окажется невозможным, либо будет сопряжено с резким ростом стоимости заимствований; стабилизирующую. Обращающиеся федеральные облигации на развитом рынке внутреннего долга выступают в качестве наиболее ликвидных, наименее доходных и рискованных финансовых инструментов. Федеральные облигации по своей сути призваны аккумулировать избыточные финансовые средства, появляющиеся вследствие нестабильности на прочих сегментах национального рынка, неблагоприятном изменении конъюнктуры на внешних рынках либо должны выступать в качестве эффективного инструмента стерилизации избыточной ликвидности; регулирующую. Рынок федеральных облигаций является одним из определяющих сегментов национальной финансовой системы. Уровень развития этого рынка сказывается на уровне развития прочих сегментов финансового рынка, принципиально важных для стабильного секторов реального сектора. Конъюнктура этих смежных сегментов, процентные ставки на них сильно зависят от состояния рынка федеральных облигаций; стимулирующую. Эффективный рынок федеральных облигаций должен содействовать структурированию действующих процентных ставок в экономике, направленному на рост сбережений и стимулирование инвестиционной активности, в том числе и росту предоставляемых кредитов реальному сектору банковской системой. Рынок внутреннего долга является неотъемлемой частью национальной финансовой системы, позитивные и негативные характеристики которой напрямую воздействуют как на состояние финансовой сферы, так и на поступательное развитие реального сектора. На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов, размещаемых на нем финансовых инструментов, что хорошо видно из ниже приведенной диаграммы (рис 2).

Рис. 2. Размеры внутреннего государственного долга РФ выраженный в ценных бумагах Также значительно улучшились качественные характеристики рынка: снижен уровень доходности по государственным облигациям (расходы на обслуживание долга); стратегия формирования портфеля государственных внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами; значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям. При этом наиболее значительный оборот на рынке приходится на “длинные” инструменты. Благоприятная внешнеэкономическая конъюнктура способствовала снижению объема долга в виде государственных краткосрочных бескупонных облигаций (ГКО), поскольку необходимость финансирования временных кассовых разрывов и неотложных бюджетных нужд практически отсутствует. Соответственное снижение объема долга произошло и в виде облигаций федерального займа с постоянным купоном (ОФЗ-ПК), так как расчет переменной купонной ставки привязан к доходности ГКО. В апреле 2005 года Правительство РФ рассмотрело долговую стратегию на 2006-2008 годы. Перед этим был рассмотрен аналогичный документ на период 2003-2005 годов. В принципе документ сохраняет ту позицию, которую выбрал Минфин: государственный долг Российской Федерации и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти. Постепенное увеличение внутренней составляющей в объеме государственных долговых обязательств Российской Федерации и постепенное уменьшение государственного долга в условиях роста ВВП и доходов федерального бюджета способствует снижению удельного веса процентных расходов в общем объеме расходов федерального бюджета. Следующая позиция - развитие национального рынка государственных ценных бумаг и сохранение консервативной политики в области государственных заимствований, позволяющей не только привлекать средства на рынке, но и использовать ресурсы стабилизационного фонда для погашения текущего внешнего долга. Одновременно с этим меняется структура долга. Правительство постепенно приближаемся к той цели, которую поставило себе в 2002 году: привести соотношение внутреннего и внешнего долга к значениям 50/50 и к концу 2008 года оно должно достигнуть примерно 43/57. Прогнозируется достаточно существенный рост объема долга, выраженного в государственных ценных бумагах, к концу года рублевый долг выраженный в государственных облигациях составит примерно 1,5 трлн. рублей. При этом для нужд пенсионной системы начался выпуск специальных ценных бумаг - государственных сберегательных облигаций. В текущем году по оценкам экспертов, около 300 млрд. рублей будет приходиться на рынок государственных сберегательных облигаций и около 1250 млрд. рублей - на рынок облигаций федерального займа. Существует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны. Одним из негативных последствий внутренних государственных заимствований является так называемый "эффект вытеснения частных компонентов совокупного спроса". Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (не снижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов "вытесняет" все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт. Величина вытеснения частных инвестиций, безусловно, заслуживает более глубокого анализа, поскольку подобное вытеснение может иметь очень серьезные отрицательные последствия для экономики в долгосрочном периоде, а именно: снижение частных инвестиций через какое-то время выразится в меньшем запасе капитала в экономике. Это предполагает в долгосрочном периоде меньший выпуск (ВВП) и национальный доход, больший уровень безработицы; ресурсы перемещаются от частного сектора к государственному, менее эффективному по своей природе. Кроме того, снижается эффективность экономики, поскольку в результате размещения государственных долгов отвлекаются дополнительные средства из производственного сектора в финансовый. Таким образом, курс на внутренние заимствования сегодня сомнителен и явно преждевременен. Россия пока не достигла уровня развития, достаточного для эффективного внедрения этого механизма. В государственной политике заимствований, в вопросе формирования предпочтения внешним или внутренним заимствованиям, единственным критерием должна быть стоимость заимствований. В этом вопросе не нужно опираться только на внутренних или внешних заимствований. Всегда нужно исходить из экономической целесообразности. Если заимствования на внешнем рынке дешевле и условия выгодней (что имело место в 2002 г), то нужно занимать извне. В целом же, для эффективного проведения политики заимствований, прежде всего, необходимо создание цивилизованного рынка капиталов в стране и проведение реформирования банковской системы. Таким образом, проведение правительством в ближайшем будущем масштабных внутренних заимствований может привести к дестимулированию инвестиционной деятельности внутри страны, поэтому текущая деятельность правительства в вопросе заимствований, на мой взгляд, лишена экономической целесообразности. 3. Внутренняя долговая политика3.1 Основные принципы и направления внутренней долговой политики в РФ на ближайшие годыВ ходе реформирования экономики нашей страны законодателями было принято много законов и других нормативно-правовых документов, которые должны способствовать её дальнейшему совершенствованию и развитию. Одним из них является Федеральный закон "О федеральном бюджете на 2008 год и плановый период 2009 - 2010 годов ", который был принят в июле 2007 года. Этот закон не только установил финансовые показатели бюджета, но и определил цели и задачи бюджетной стратегии на 2008 - 2010 годы, а также на долгосрочную перспективу. Главной целью является повышение уровня и качества жизни населения. Государство будет (и должно) способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. Основой для решения социальных проблем должны быть высокие темпы устойчивого экономического роста, обеспечивающие создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Обеспечение обороноспособности и безопасности - одно из необходимых условий для устойчивого развития страны. Создание условий для будущего развития, также является важнейшей миссией социально ответственного государства. Поэтому, в соответствии с принципами долговой политики в 2005 и 2006 годах Российская Федерация осуществляла досрочное погашение государственных внешних долговых обязательств. В январе 2005 года досрочно в полном объёме был погашен остаток долговых обязательств перед Международным валютным фондом. В июне 2006 года Российская Федерация полностью погасила задолженность перед парижским клубом кредиторов. В результате в настоящее время уровень государственного долга сохраняется на безопасном уровне менее 9% ВВП, что обеспечивает устойчивость бюджетной системы и способствует укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося конкретными мерами политики улучшить инвестиционный климат в стране. Государственная долговая политика Российской Федерации на 2008-2010 годы не предусматривает привлечения финансовых несвязанных кредитов на внешнем рынке. В области внутренний заимствований проведение долговой политики в 2008-2010 годах будет исходить из целей развития рынка государственных ценных бумаг. Ключевыми задачами станут, повышение ликвидности рыночной части государственного внутреннего долга и сохранение оптимальных сроков заимствования (дюрации) и доходности на рынке государственных ценных бумаг. В 2008-2010 годах планируется положительное сальдо заимствований на внутреннем рынке, не приводящее к увеличению процентных ставок. Заимствования на рынке государственного внутреннего долга в основном будут носить средне и долгосрочный характер. Основные принципы государственной долговой политики РФ будут: замещение государственного внешнего долга внутренними заимствованиями; развитие рынка государственных ценных бумаг; использование государственных гарантий, для ускорения экономического роста; использование инструментов долговой политики с целью осуществления дополнительной стерилизации денежной массы и борьбы с инфляцией; увеличение количества инвесторов; уменьшение объемов ценных бумаг одного вида в портфеле узкой группы инвесторов (что существенно влияет на политику цен и доходность ценных бумаг); увеличение оборотов по ценным бумагам; уменьшение доходности ценных бумаг (расходов федерального бюджета); недопущение значительного роста процентных ставок по государственным ценным бумагам и, соответственно, процентных расходов по государственному внутреннему долгу; развитие и сегментация рынка государственных ценных бумаг, предназначенных для различных групп инвесторов. В результате претерпит изменения структура государственного внутреннего долга Российской Федерации, выраженного в государственных ценных бумагах; уменьшение относительных размеров государственного долга будет сохраняться благодаря отсутствию внешних заимствований и погашению (плановому и/или досрочному) государственного внешнего долга при увеличении номинального объема внутреннего долга; доходность к погашению государственных облигаций, обращающихся на рынке, как и в предыдущие годы, будет существенно зависеть от текущей ситуации на валютном и денежном рынках; расходы на обслуживание внешнего долга будут иметь тенденцию к уменьшению, а расходы на обслуживание внутреннего долга последовательно возрастать. Динамика изменения расходов повторяет тенденции по изменению объемов внешнего и внутреннего долга. В то же время общая нагрузка на бюджет в части обслуживания государственного долга Российской Федерации будет снижаться, что определяется соотношениями роста ВВП, суммарных расходов федерального бюджета, структуры долговых обязательств. ЗаключениеРынок внутреннего долга является неотъемлемой частью национальной финансовой системы, позитивные и негативные характеристики которой напрямую воздействуют как на состояние финансовой сферы, так и на поступательное развитие реального сектора. Рынок внутреннего долга в переходный период прошел различные этапы, в процессе развития которых наблюдались как позитивные, так и негативные черты, обусловленные макроэкономическим развитием, постановкой и решением стратегических задач, равно как и текущим управлением рынка федеральных облигаций. В данном контексте систематизация опыта развития рынка внутреннего долга может способствовать дальнейшей эволюции данного финансового сегмента на принципиально иной основе - с учетом позитивных и негативных факторов переходного развития, а также формированию принципиально иной политики управления рынком федеральных облигаций, целью которой выступает максимальное содействие экономическому росту, финансовой стабильности и всестороннему развитию прочих сегментов национального финансового рынка. Для дальнейшего эффективного развития рынка внутренних долговых обязательств РФ, по моему мнению - денежным властям необходимо не допускать ошибки прошлого, такие как: обеспечение неоправданно высокой доходности государственных ценных бумаг; расширение рынка внутреннего долга без учета располагаемой ресурсной базы; стремление увеличить срок долга без учета структуры привлеченных средств; несогласованные действия Центробанка и Министерства финансов РФ; отказ Центробанка страховать иностранные инвестиции; привлечение внешних инвесторов без соответствующих стерилизационных мероприятий; недостаточный контроль за доходностью федеральных облигаций, в том числе и в пересчете на иностранную валюту и другие. А также было бы целесообразным с учетом накопленного и положительного и отрицательного опыта рассмотреть такие вопросы как: разработка нового специализированного закона о государственном долге; разработка нормативных документов, позволяющих оценивать изменения долговых обязательств во взаимосвязи с финансовыми активами; разработка критериев и механизмов оценки эффективности заемной и долговой политики; разработка нормативной базы по операциям с досрочно выкупленными ценными бумагами; целесообразно разработать механизмы и нормативную базу проведения обмена крупных пакетов (лотов) облигаций до даты их погашения на другие выпуски облигаций для сглаживания пиков платежей - значительных объемов выплат в одну дату. При этом проведение обменов, как и аукционное размещение, следует осуществлять эмитентом по заранее заданным правилам на добровольной основе. Федеральные облигации традиционно определяют минимальную стоимость свободных средств в экономике России. Доходность на рынке внутреннего долга в переходный период (1992-2003 годов), в силу высокой ликвидности и низкой рискованности данного сегмента национального финансового рынка, и с учетом отсутствия рефинансирования коммерческих банков со стороны ЦБ РФ фактически выполняла ту роль, какую играет ставка рефинансирования в развитых рыночных экономиках. В этом смысле контроль за доходностью федеральных облигаций, равно как и показатели оборота вторичных торгов и ликвидности, приобретают особое значение как факторы, воздействующие на состояние экономики и финансов. Рынок федеральных облигаций должен содействовать экономическому росту, обеспечивая: снижение инфляции и защиту национальных финансов от воздействия внешних шоков, рост внутренних сбережений и расширение ресурсной базы национальной банковской системы, комплексное развитие смежных сегментов национального финансового рынка, расширение возможности денежных властей привлекать финансовые средства с внутреннего рынка, а также эффективно использовать процентные ставки в качестве инструмента макроэкономического регулирования. Прошедшее десятилетие предоставило национальным денежным властям уникальный опыт в области управления внутренним долгом в различных аспектах - достижения финансовой стабильности, реализации налоговой и денежной политики, развития банковской системы и финансовых рынков. Систематизация позитивных характеристик развития одновременно с учетом стратегических и тактических ошибок позволит придать эволюции рынка внутреннего долга стимулирующие и стабилизирующие характеристики на современном этапе развития российской экономики. Список использованной литературы1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ, 2. Федеральный закон от 24 июля 2007 г. № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов", 3. Вавилов А.Б. "Государственный долг: Уроки кризиса и принципы управления: Монография, Изд. Городец 2003 г. - 400 с, 4. Федеральный закон от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" 5. Алехин Б.И. "Государственный долг" учебное пособие. - М.: ЮНИТИ-ДАНА, 2004. - 335 с, 6. Алексеева И.А. "Ценные бумаги" Ч.3. Облигации: Учеб. пособие. Иркутск: Изд-во ИГЭА, 2002. - 170 с., 7. Винокурова В.П. Государственный и муниципальный долг: Учеб. пособие. Иркутск: Изд-во БГУЭП, 2006. - 252 c, 8. Брагинская Л.С. Государственный долг: анализ системы управления и оценка ее эффективности. Логос, 2007. - 127 с, 9. Брагинска Л. С "Государственный долг: анализ системы управления и оценка ее эффективности" Изд. Университетская книга, 2007. - 128 с, 10. Воробьев А.Е., Чекушина Т.В. "Национальная экономическая безопасность России: методология управления государственными долгами" учебное пособие. Изд. РУДН, 2006. - 206 с, 11. Вавилов А.М., Трофимов Г.Д. "Стабилизация и управление государственным долгом России" Вопросы экономики. 2005. - №12. - 43 с, 12. Чумаченко А.А. "Государственный внутренний долг и государственные внутренние заимствования" Рынок ценных бумаг. - 2005 №16,Котельникова В.А. "Финансы" консп. лекций, Изд. Эксмо, 2008. - 156 с, 13. Официальный сайт Министерства финансов Российской Федерации www.minfin.ru, 14. Официальный сайт Центрального Банка Российской Федерации www.cbr.ru, 15. Романовский М.В. "Финансы" Учебник для вузов. - М.: Изд. "Юрайт", 2004. - 502 с., 16. "Наставления по управлению государственным долгом" Подготовлены сотрудниками МВФ и Всемирного банка. - 2001 г. - 45 с. Приложения

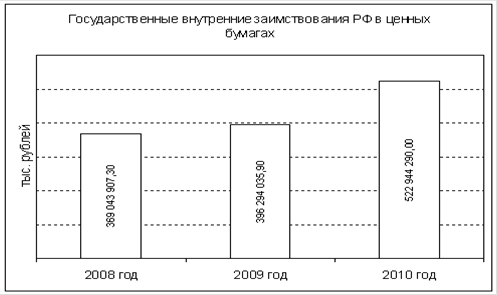

Планируемые государственные внутренние заимствования, выраженные в ценных бумагах Российской Федерации.

Структура внутреннего государственного долга РФ.

Сроки и размеры погашения внутреннего государственного долга РФ. [1] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ. Вступил в силу с 1 января 2000 года. [2] Приказ Минфина РФ от 15 ноября 2004 г. N 104н "О присвоении государственных регистрационных номеров государственным долговым обязательствам Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации". |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||