|

Дипломная работа: Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"По состоянию на 1 января 2009 г. активы составили 5 034,7 млрд. р. и увеличились на 20% по сравнению с 2007 г., а капитал – 640,9 млрд. р. Рост активов в большей степени связан с увеличением объемов кредитования клиентов, которые выросли на 35% и составили 942 млрд. р., и объемов привлеченных средств клиентов, которые выросли за год на 38% и составили 637 млрд. р. Если рассматривать показатели рентабельности с позиции выполнения планового задания на 2008 г., которые представлены в таблице 2.4, то можно сделать вывод, что фактическое выполнение превысило плановые задачи. Таблица 2.4 – Выполнение задач, определенных Общим собранием акционеров банка на 2008 г.

2.3.2 Анализ полученной прибыли Анализ отчета о прибыли и убытках «Приорбанк» ОАО, который отражен в приложении В, показывает, что были увеличены процентные доходы банка на 46,2%. Такое увеличение связано с ростом объемов кредитования клиентов. Этим же обусловлен рост комиссионных доходов банка. Рост комиссионных расходов на 38% связан с увеличением величины обязательств Приорбанка перед другими банками. Были снижены доходы по дивидендам. Основной причиной уменьшения стало направление большей суммы в резервный фонд и фонд развития банка, т.е. суммы чистых отчислений в резервы. В результате прибыль Приорбанка по итогам 2008 г. составила 92 951 млрд. р., увеличившись на 25,9% в сравнении с предыдущим годом. 2.3.3 Анализ выполнения экономических нормативов деятельности «Приорбанк» ОАО Ликвидность можно понимать как запас или поток денежных средств. Измерение ликвидности с точки зрения запасов предполагает оценку активов, которые можно превратить в наличные деньги. Расчет показателей ликвидности за первый квартал 2009 г. представлен в виде внутреннего документа банка в приложении Г. Пользуясь данными расчета, сравним показатели ликвидности с нормативами ликвидности, установленные Национальным банком Республики Беларусь. Таблица 2.6 – Выполнение нормативов ликвидности «Приорбанк» ОАО в 2009 г.

Показатели ликвидности Приорбанка превышают норму в 10 и более раз, что характеризует высокую финансовую устойчивость банка. В целях обеспечения финансовой надежности банк обязан осуществлять своевременное выявление, контроль и минимизацию рисков, угрожающих его финансовой надежности. Для компенсации финансовых потерь, возникающих в результате деятельности банка, он обязан формировать резервы (фонды), размеры и порядок использования которых определяются Национальным банком [5]. Банк обязан депонировать часть привлеченных денежных средств в фонде обязательных резервов, размещаемом в Национальном банке. Посредством фонда обязательных резервов производится регулирование денежного обращения в соответствии с целями и задачами денежно-кредитной политики Республики Беларусь, а также страхуются ликвидность и платежеспособность банка [6]. Банк, небанковская кредитно-финансовая организация на дату утверждения годового отчета обязаны сформировать резервный фонд в размере не менее 5% от зарегистрированного уставного фонда. Резервный фонд банка, небанковской кредитно-финансовой организации используется для покрытия убытков прошлых лет и отчетного года, а также на увеличение размера его уставного фонда [7]. По состоянию на 1 января 2007 г. размер резервного фонда составил: 41 621,5 млн. р. или 40,5% к зарегистрированному уставному фонду. По состоянию на 1.01.2008 г. остаток резервного фонда составил 79 009,3 млн. р. На 1.01.2009 г. размер резервного фонда уменьшился до 43 508,80 млн. р. Это можно объяснить наступившим финансовым кризисом, который повлек за собой изъятие населением наличных денежных средств из банков, курсовую разницу и т.д. Показатели безопасного функционирования Приорбанка представлены в таблице 2.5. Таблица 2.5 – Выполнение нормативов безопасного функционирования Приорбанка в 2009 г.

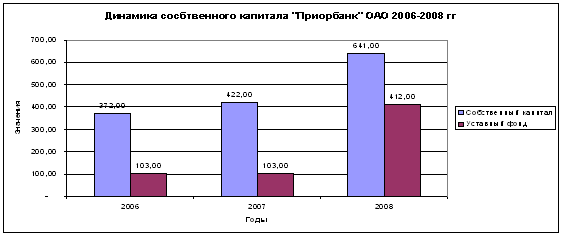

Из таблицы следует, что все показатели превышают минимальный уровень безопасного функционирования банка, установленный Национальным банком Республики Беларусь. 2.3.4 Анализ собственного капитала Рассмотрим динамику собственного капитала Приорбанка.

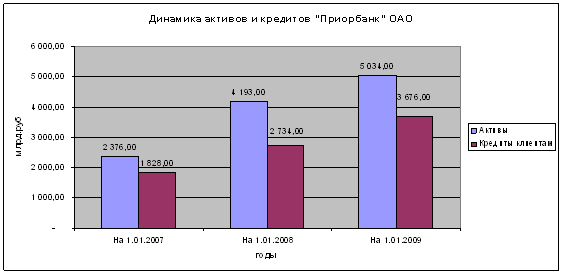

Рисунок 2.3 – Динамика собственного капитала «Приобанк» ОАО Как показано на рисунке 2.3 уставный фонд в 2008 г. увеличился в четыре раза и составил 412 млрд. р. Данный прирост произошел за счет увеличения внутренних источников (прибыли прошлых лет) и составил 167,3 млрд. р., а также дополнительно было выпущено 42,4 млн. акций на сумму 142,2 млрд. р. Практически весь объем дополнительной эмиссии (99,7%) был выкуплен основным акционером – Raiffesen International Bank Holding AG. 2.3.5 Анализ активов «Приорбанк» ОАО Динамика активов банка отражена на рисунке 2.4.

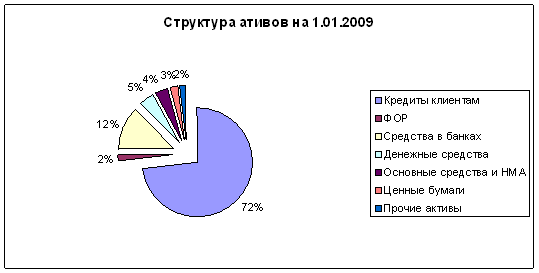

Рисунок 2.4 – Динамика активов и кредитов «Приорбанк» ОАО в 2006-2008 гг. Кредиты клиентам являются основной составляющей активов Приорбанка, и в разное время их доля составляла от 65% до 77% активов. Поэтому можно сделать вывод, что увеличение активов связано в основном с наращиванием объемов кредитования клиентов: корпоративных клиентов, малых и средних предприятий (МСП) и индивидуальных предпринимателей.

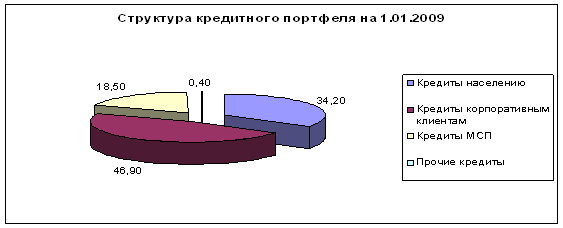

Рисунок 2.5 – Структура активов «Приорбанк» ОАО на 1.01.2009 г. Одной из целей деятельности Приорбанка является содействие развитию товарно-денежных отношений путем предоставления своим клиентам всего комплекса банковских услуг. Одна из основных слуг, оказываемая клиентам – кредитование. Рассмотрим структуру кредитного портфеля «Приорбанк» ОАО.

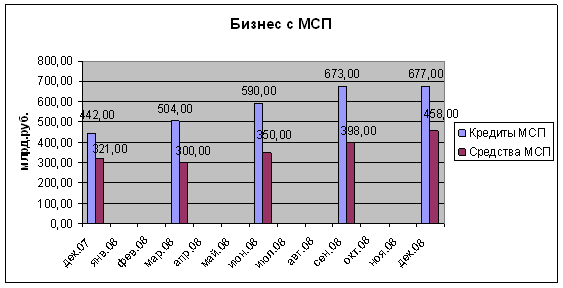

Рисунок 2.6. – Структура кредитного портфеля «Приорбанк» ОАО на 1.01.2009 г. 2.4 Анализ услуг розничного бизнеса В настоящее время Приорбанк занимает уверенную третью позицию в рейтинге коммерческих банков Республики Беларусь и является крупнейшим частным универсальным банком, предоставляющим широкий спектр финансовых услуг высочайшего качества как физическим, так и юридическим лицам, а также индивидуальным предпринимателям. К услугам для физических лиц относятся: а) предоставление кредитов на потребительские нужды (кредиты на пластиковую карточку либо наличными), покупку и строительство недвижимости, приобретение нового автомобиля; б) оформление выгодных банковских вкладов; в) операции с ценными бумагами; г) денежные переводы (банковские, небанковские); д) депозитарные сейфы; е) Интернет-Банкинг, SMS-банкинг и др. К услугам для юридических лиц относятся: а) кредитные операции (финансирование оборотного капитала, кредитование инвестиций, овердрафт); б) документарные операции (гарантии и поручительства, аккредитивы, инкассо); в) депозитарные операции; г) система «Клиент-банк»; д) расчетно-кассовое обслуживание; е) кредитование малых и средних предприятий; ж) эквайринг; з) казначейские и инвестиционно-банковские операции и др. Банковское обслуживание корпоративных клиентов является ключевым направлением деятельности банка. Корпоративные клиенты формируют 50% объема бизнеса и генерируют 45% валовой прибыли банка. В 2008 г. основной акцент был поставлен на кредитовании инвестиционных программ корпоративных клиентов, финансировании их внешнеторговых операций. Разработаны новее кредитные продукты для юридических лиц: возобновляемая кредитная линия для финансирования текущих активов производственных предприятий и предприятий оптовой торговли; поручительство за физических лиц по кредитам Приорбанка; программа Приор-топливо для корпоративных клиентов. Осуществлялось совместное с RZB кредитование наиболее крупных предприятий государственного сектора экономики, развивались некредитные формы сотрудничества. Все это позволило довести объем корпоративного бизнеса до 2,5 трлн. р. Посредством проведения рекламных компаний и семинаров для корпоративных клиентов привлечено на обслуживание 194 новых корпоративных клиентов. К корпоративным клиентам Приорбанка относятся: - ОАО «Гродно Азот»; - ОАО «Нафтан»; - РУП «Гомельтранснефть «Дружба»; - ОАО «Криница»; - СП ООО «Мобильная цифровая сеть»; - РУП «БМЗ»; - УП «Дарида» и др. Одним из направлений деятельности Приорбанка является поддержка частного предпринимательства. Банк выполняет эту задачу путем индивидуального, дифференцированного, подхода к каждому клиенту сектора МСП. Кредитный портфель клиентам МСП достиг в 2008 г. 677 млрд. р. и увеличился на 53%. Рыночная доля банка в кредитовании индивидуальных предпринимателей на белорусском рынке составила 31%.

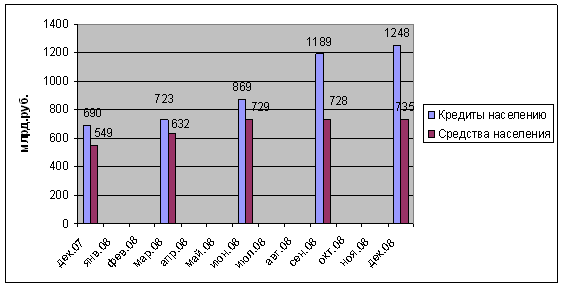

Рисунок 2.7 – Динамика объемов кредитования и привлечения денежных средств МСП Как видно из рисунка 2.7, выросли не только объемы кредитование средних и малых клиентов, но и объем привлеченных средств этой категории клиентов. Средства МСП выросли на 43% в течение года. На обслуживание в банк было привлечено 3055 новых клиентов малого и среднего бизнеса. Это стало возможным благодаря «пакетному» принципу продажи услуг клиентам. Большое количество тарифных планов позволяет каждому клиенту найти оптимальный пакет обслуживания. В 2008 г. динамичное и стабильное развитие демонстрирует и розничный бизнес. Кредиты населению выросли в течение года на 81% и превысили 1,2 трлн. р. Данные изменения наглядно представлены на рисунке 2.8.

Рисунок 2.8 – Объемы розничного бизнеса «Приорбанк» ОАО за 2008 г. Объемы кредитования возросли благодаря появлению нового кредитного продукта «Просто кредит», позволяющий получать кредит на любые цели наличными и без поручителей. Условия кредитования стали выгодными для клиентов благодаря низкой процентной ставке (в сравнении со средней процентной ставкой по кредитам в Республике Беларусь) – 10,9% и 14,9% по кредитам в иностранной и национальной валютах соответственно. Также большая доля объема кредитования принадлежит программам кредитования уже существующих клиентов, которым были разосланы предложения по открытию кредитных линий на сумму до 6000 долл. без поручителей, что также явилось важным конкурентным преимуществом кредитов Приорбанка. Разработана программа кредитования клиентов мобильного оператора Velcom с использованием возобновляемой кредитной карточки, выпускаемой бесплатно и без предоставления справки о доходах. По данной программе заключен договор с компанией Velcom и произведена первая рассылка предложений 2500 клиентам. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||