|

Дипломная работа: Методология учета налога на добавленную стоимостьВыбранный способ оценки товаров и учета расходов по доставке должен быть обязательно зафиксирован в учетной политике для целей налогообложения. В зависимости от выбранного способа отражение в бухгалтерском учете стоимости приобретенных товаров на счете 41 "Товары" должно осуществляться по покупным или продажным ценам. В последнем случае будет также применяться счет 42 "Торговая наценка". Величина торговой наценки регулируется организацией самостоятельно, исходя из средней суммы издержек обращения (выбранных, к примеру, за какой-либо определенный период), уровня рентабельности и, конечно же, рыночных (конкурентных) цен на аналогичные товары. Причем наценка может устанавливаться как в целом по организации (как правило, при незначительном ассортименте товаров), так и в разрезе отдельных видов или групп товаров (продуктов). Различия бухгалтерского и налогового учета налога на добавленную стоимость представлены в приложении 6. Пример 6. ООО "Перспектива" помимо своей основной (производственной) деятельности осуществляет розничную торговлю покупными товарами. В этих целях оно приобрело товары для перепродажи у оптовой торговой организации на сумму 118 000 руб. (включая НДС 18% - 18 000 рублей). Согласно учетной политике для целей бухучета оприходования товаров в организации производится по продажным ценам. На все товары устанавливается единая торговая наценка в размере 50 процентов, которая включает также налог на добавленную стоимость. В учете ООО "Перспектива" данные операции следует отразить так: - Дебет 41 Кредит 60-100 000 руб. (118 000 - 18 000) - оприходованы товары, полученные от поставщика (без учета налога на добавленную стоимость); - Дебет 19 Кредит 60-18 000 руб. - отражен в учете налога на добавленную стоимость, подлежащий уплате поставщику за товары; - Дебет 41 Кредит 42-50 000 руб. (100 000 руб. * 50%) - начислена торговая наценка на полученные товары; - Дебет 68 субсчет "Расчеты по налогу на добавленную стоимость" Кредит 19-18 000 руб. - принят к вычету налог на добавленную стоимость, уплаченный поставщику за товары; - Дебет 60 Кредит 51-118 000 руб. - произведена оплата поставщику за товары. Списание стоимости выбывших (в том числе реализованных товаров) производится такими же методами, как и для прочих материально-производственных запасов. Глава 3 Методика учета налога на добавленную стоимость на примере Мри ФНС №22 по РБ 3.1 Анализ поступления налогов в федеральный бюджет на примере МРИ ФНС РФ №22 по РБ Главной задачей федеральной налоговой службы Российской Федерации является осуществление контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации и республик, входящих в состав России. В связи с выполнением указанной работы налоговые органы имеют право требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания, перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов. Эти документы являются основой для проведения налоговыми органами документальных и камеральных проверок. При этом налоговая проверка предприятий и организаций является основным способом контроля государства за деятельностью налогоплательщиков. В настоящее время формы и порядок осуществления налогового контроля строго регламентирован главой 14 "Налоговый контроль" Налоговым кодексом Российской Федерации. Основываясь на данных Инспекции ФНС РФ по Давлекановскому району г. Давлеканово можно сделать выводы о существующей практики взимания налога на добавленную стоимость, выявить характерные проблемы развития действующего законодательства по налогу на добавленную стоимость. Характерной особенностью Давлекановского района г. Давлеканово является наличие в районе большого количества предприятий, крупных налогоплательщиков. Налоговые поступления, взимаемые ИФНС, составляют около 9 % всех поступлений в бюджете г. Давлеканово и около 7 % в бюджете Республики Башкортостан. Также нельзя недооценивать и значение малого и среднего бизнеса района, а главное – предприятий торговли. Еще одной особенностью района является наличие в нем подавляющего числа строительно-монтажных управлений и трестов, то есть предприятий строительной сферы, неплатежи в которой, способствуют увеличению недоимки по налогам. Основными методами налогового контроля является проведение камеральных и документальных проверок налогоплательщиков. Камеральные проверки проводятся налоговыми инспекциями на стадии приемки от налогоплательщиков отчетных документов и налоговых расчетов, то есть без выхода на предприятие. При этом целью камеральной проверки является: - непосредственная проверка отчетности и расчетов по налогу. При этом, проверке в основном подвергается правильность заполнения соответствующих граф и строк деклараций и отчетов, правомерность использования тех или иных льгот, а также осуществляется арифметическая сверка отчетных показателей. Кроме арифметического подсчета проверяется полнота заполнения реквизитов, правильность применения ставок, наличие печати предприятия и подписей должностных лиц. При нахождении арифметических ошибок налоговый инспектор, принимающий отчет может составить акт и наложить финансовые санкции за неправильное исчисление налога, однако в большинстве случаев налоговые инспектора либо возвращают отчет на исправление, либо дают возможность представителю предприятия исправить ошибку на месте. Такой подход к проведению камеральной проверки является наиболее гуманным в настоящих условиях нестабильного и очень усложненного законодательства. - ведение карточек лицевых счетов предприятия-налогоплательщика. Учет поступления налога на добавленную стоимость по каждому налогоплательщику ведется на карточках лицевых счетов по форме № 6. Таким образом, после принятия декларации по налогу на добавленную стоимость отчет передается в отдел учета, где происходит начисление налога. Одним из значительных этапов проведения налоговыми органами контроля за взиманием налога на добавленную стоимость является проведение документальных проверок предприятий и организаций различных форм собственности. В соответствии с Налоговым кодексом Российской Федерации документальные проверки предприятий и организаций проводятся не чаще одного раза в год по одним и тем же налогам за один и тот же проверяемый период. Документальные проверки осуществляются в соответствии с годовыми планами работы инспекции и квартальными графиками проверок, составляемыми по каждому участку работы. При необходимости проводятся внеплановые документальные, а также специальные тематические проверки предприятий. Однако более глубокие выводы о структуре налогоплательщиков района можно сделать, просмотрев поступление некоторых налогов в федеральный бюджет за 2007 и 2008 года. Таблица 1 Суммы поступления налогов в Федеральный бюджет (тыс. рублей)

Данные таблицы 1 показывают, что сумма налога на добавленную стоимость увеличилась на 10885 тыс. рублей в 2008 году по сравнению с 2007 годом. Это свидетельствует об увеличении выплат в бюджет налога на добавленную стоимость и увеличение дохода у различных предприятии. Наибольший удельный вес поступлений по налога на добавленную стоимость обеспечивают предприятия добывающей и перерабатывающей промышленности. В 2007 году было низкое поступление налога на добавленную стоимость, что свидетельствует о не предоставлении налоговых деклараций по налогу на добавленную стоимость и к ним налоговые органы предъявляют санкции в виде приостановления операций по расчетным (текущим) счетам в банках. Однако большинство этих предприятий не ведут финансово-хозяйственной деятельности и подлежат закрытию. Налогоплательщики обязаны своевременно и в полном объеме уплачивать налоги и другие обязательные платежи. При этом со срочностью уплаты налоговых платежей тесно связано понятие недоимки, которая представляет собой сумму налога, не внесенную в бюджет или внебюджетный фонд по истечении установленных сроков уплаты. На увеличение налога на прибыль скорей всего повлияло в первую очередь увеличение прибыли от реализации. Сумма изменения составляет 923, что показывает не большое увеличение и расхождения в суммах за год. Из таблицы видно, что изменения по акцизам не произошло, это свидетельствует о стабильности поступления налога в бюджет. У остальных налогов, таких, как водный, налог на добычу полезных ископаемых, единый социальный налог произошли заметные изменения. Это говорит о том что происходит сокрытие налогов, которые должны поступать в федеральный бюджет. 3.2 Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года ОАО "Нефтемаш" состоит на учете в Налоговом органе с 2005 года, осуществляет разработку товаров народного потребления, создание и внедрение средств автоматики, измерительных приборов, систем автоматизации для быта, промышленности и сельского хозяйства, оказание услуг по внедрению, монтажу наладке и ремонту выпускаемой продукции, ремонт бытовой техники, и другие виды деятельности, не запрещенные законодательством Российской Федерации. В 2007 году ОАО "Нефтемаш" предоставлял отчеты по налогу на добавленную стоимость ежемесячно, с 2008 года перешло на ежеквартальное предоставление отчетности по налогу на добавленную стоимость. Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее раняя из дат: день отгрузки или день оплаты (частичная оплата) в счет предстоящих поставок операций, подлежащих налогообложению и операции, освобождаемых от налогообложения. Ведется раздельный учет расходов, осуществляемых по операциям подлежащим налогообложению и не облагаемых налога на добавленную стоимость (все аспекты определения налоговой базы приведены в учетной политике организации). Сумма налога, исчисленная к уплате в бюджет за 2007 год составило. Таблица 2 - Суммы налога подлежащие к уплате в бюджет за 2007 год (тыс. рублей)

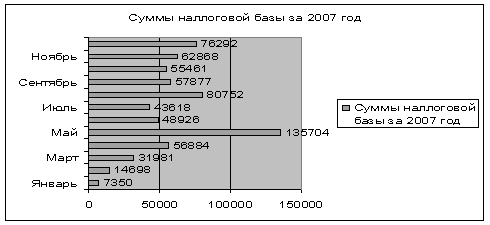

Из выше указанной таблицы можно составить диаграмму и сделать более глубокие выводы.

Рисунок 1 – Суммы налоговой базы за 2007 год По данным рисунка 1 можно сделать следующие выводы, что суммы налога поступали ежемесячно и они различны. Самое большое поступление в бюджет было в мае, который составил 135704 тыс. рублей. Данный показатель показывает в этом месяце наиболее высокий темп роста производства, реализации товаров, выполнения работ, оказания услуг и так далее. Самый низкий показатель в январе, объясняется тем, что в этот момент производство не функционировало в связи с многочисленными праздниками. Согласно ст. 163 и п.6 ст. 174 Налогового кодекса Российской Федерации организация вправе выбрать налоговый период налога на добавленную стоимость. В связи с этим ОАО "Нефтемаш" предоставил отчеты по налогу на добавленную стоимость ежеквартально. Сумма налога, исчисленная к уплате в бюджет за 2007 год составило. Таблица 3 - Суммы налога подлежащие к уплате в бюджет за 2008 год (тыс. рублей)

Составим диаграмму из выше указанной таблицы. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||