|

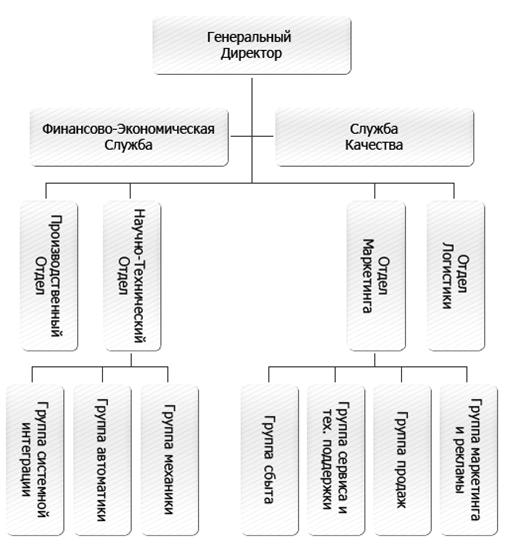

Дипломная работа: Бухгалтерский учет и анализ финансовых результатов организацииТочно также, в зависимости от выбранного метода учета амортизации, предприятие получает возможность изменять величину прибыли до налогообложения и чистой прибыли. Использование способа ускоренной амортизации, хотя и снизит уплачиваемый налог на прибыль, но и в то же время может сделать предприятие непривлекательным для акционеров в силу его невысокой прибыли. Кроме того, политика проведения ускоренной амортизации ведет к завышению себестоимости и, как следствие, к завышению цен реализации на производимую продукцию. Однако политика ускоренной амортизации имеет большое значение для обновления основных фондов. Она позволяет списывать их стоимость в более короткие сроки и по более высоким ставкам, создавая возможность для массовой модернизации производственных фондов. Таким образом, влияние ускоренной амортизации на прибыль неоднозначно. С одной стороны, ее применение уменьшает прибыль, а с другой стороны – она оказывает положительное влияние на внедрение в производство достижений научно-технического прогресса. На величину прибыли от реализации продукции, кроме ее производственной себестоимости влияют сбытовые (коммерческие) расходы. С развитием рыночных отношений существенно изменилась структура коммерческих расходов. Наряду с традиционными затратами (на тару, на упаковку) теперь значительно увеличились расходы на рекламу, а также на комиссионные сборы в пользу сбытовых и других посреднических организаций. Также на величину прибыли оказывает влияние и дебиторская задолженность. Чем выше влияние дебиторской задолженности, тем меньше предприятие получит прибыли. Под дебиторской задолженностью предприятия понимают обязательства покупателей перед этим предприятием по выплате денег за предоставление товаров или услуг. В настоящее время с учетом условий неплатежей в срок, в течение которого деньги по счету должны быть получены, составляет 90 – 120 дней. По истечении этого времени счета, не оплаченные покупателями, считаются сомнительными и относятся к убыткам предприятия. В международной политике разработана целая система воздействия на дебиторскую задолженность с целью ее уменьшения. В частности, к основным мерам относят скидки в зависимости от срока уплаты денежных средств за предоставленные товар или услуги, а также гарантии, под которые предоставляется кредит. Значение прибыли как хозрасчетного стимула всецело определяется ее распределением и использованием. Практика хозяйствования в России показывает, что распределение прибыли предприятий – процесс сложный и совершенствующийся. Под системой распределения прибыли понимают совокупность экономических отношений, форм и методов движения стоимости прибавочного и необходимого продукта в денежной форме по субъектам воспроизводства, обусловленного необходимостью оптимального воздействия между индивидуальным и расширенным производством. В процессе распределения прибыли сочетаются и переплетаются экономические интересы общества, коллектива и каждого работника предприятия. После уплаты налога на прибыль в бюджет, оставшуюся часть прибыли предприятие распределяет по соответствующим фондам. В настоящее время действуют два подхода к распределению полученной прибыли: фондовый и бесфондовый. Фондовое распределение предполагает распределение прибыли по фондам, а при бесфондовом – прибыль остается нераспределенной, которую используют на различные нужды. В современных условиях система распределения прибыли предприятиями претерпевает качественные изменения. Она должна удовлетворять следующим условиям: во-первых, быть достаточной для выполнения всех «внешних» финансовых обязательств предприятия (уплата налогов в бюджет, а также процентов по банковским кредитам и т.п.); во-вторых, обеспечивать необходимыми средствами потребность собственного расширенного производства; в-третьих, направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его существования и развития. Определили, что финансовый результат – это комплексное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли. Финансовое положение предприятий в настоящее время во многом зависит от его способности приносить необходимую прибыль. В сложившихся условиях, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и т.д. 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», имеющее юридический адрес 105425 г. Москва, Сиреневый бульвар, д. 15 – есть место прохождения преддипломной практики. Сокращенное наименование предприятия – ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА». Общество имеет расчетный счет в банке ОАО «Уралсиб» в городе Москве. Возглавляет предприятие – генеральный директор Кусый Геннадий Васильевич, который и является его учредителем. ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» основано в 1998 году в Москве как предприятие, специализирующееся на оптовых и розничных поставках бытовой химии. За 12 лет завоевало лидирующие позиции не только в Москве, но и во многих областях Российской Федерации а затем, имея уже имидж известного и надежного поставщика, вышло на рынки других крупнейших регионов России – Санкт-Петербурга, Ростова-на-Дону, Саратова, Твери, Вологды и других городов страны. В дальнейшем был осуществлен эффективный выход на рынки стран СНГ. ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» имеет развитую инфраструктуру в ключевых регионах России, которая обеспечивает надежность поставок бытовой химии. В этих целях созданы специальные представительства, имеющие необходимые склады. Структура ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» графически имеет такой вид и представлена на рис. 2.1.

Рисунок 2.1 Структура ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» Основной целью деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», также как и целью любого коммерческого предприятия является получение прибыли. Основной вид деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» – реализация средств бытовой химии, как в оптовых количествах, так и розничных. ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» предлагает выгодное сотрудничество оптовым покупателям, заинтересованным в поиске надежного поставщика бытовой химии, хозтоваров, средств гигиены. Бытовая химия и хозтовары – товары, которые необходимы, как огромному гипермаркету, так и маленькой торговой точке. Не секрет – чем ниже закупочные цены у оптовой компании, тем выше доходы в розничной торговле. Бренды, с которыми работает ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» – YORK, Аквикомп, Алфоил, АльфаТрастУпак, Джорджия-Пасифик, КБ Трейд, Семья и комфорт и другие известные и популярные среди оптовиков и конечных потребителей марки. Качество продукции – важнейший показатель деятельности исследуемого предприятия. Организационно-технического уровень ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» и качество продукции полностью направлен на поиск резервов повышения качества продукции, что в значительной мере определяет выживаемость предприятия в условиях рыночной экономике. Ведь роль предприятия на рынке определяется видом, объемом и качеством выпускаемой продукции или услуги, эффективностью ее применения, ее значением в обеспечении населения. Общий обзор предприятия дает возможность, не вникая во внутренние связи и содержание показателей, охарактеризовать его деятельность и качество выпускаемой им продукции (услуги) с положительной стороны, поскольку предлагаемое качество продукции находится на высоком уровне и за приемлемую для большинства цену. Результаты и эффективность деятельности предприятия определяется его организационно-техническим уровнем, который зависит от большого числа факторов, основными из которых являются: 1. Организация системы управления, которая организована в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» очень грамотно. 2. Внедрение прогрессивной техники и технологии, методов организации производства и труда, что постоянно усовершенствуется в исследуемой компании. 3. Компьютеризация и автоматизация производства и управления, что присутствует на предприятии. Учетная политика предприятия соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию, в котором выручка определяется по методу отгрузки и по такому же методу определяются финансовые результаты деятельности (приложение 2). С целью равномерного формирования издержек в течение отчетного периода предприятие может создавать резервы: на ремонт основных фондов, на выплату вознаграждений по итогам года и другие аналогичные резервы в соответствии с действующим законодательством. Все структурные подразделения ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» занимают земельный участок площадью 0,62га. Организация электроснабжения осуществляется от городской электрической сети, резервного питания нет. На предприятии находится собственная котельная, которая обеспечивает предприятие теплом. Вода поступает от городского водозабора. Согласно Устава ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» занимается продажей бытовой химии, как отечественного, так и зарубежного производства. Реализует свою продукцию компания через розничную и оптовую торговлю. Для того чтобы охарактеризовать экономическое состояние ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА», проведем анализ по ряду показателей, характеризующих основные производственные фонды, трудовые ресурсы, финансовый результат деятельности (таблица 2.1). Таблица 2.1 - Структура проданной бытовой химии ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» за 2008-2009 гг. в ценах реализации

Рассмотрев данную таблицу, можно сделать вывод, что выручка ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» стала значительно больше, этому свидетельством могут стать и повышение цен, но в приведенных расчетах заметно, что и произошло увеличение количества реализуемой продукции. В результате всего выручка компании увеличилась в 1,29 раза или на 29%. Еще одним благоприятным фактором, повлиявшим на увеличение выручки послужило расширение прочей продукции, а именно ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» начало продавать в 2009 году гели для душа и жидкое мыло. Насколько рациональна структура трудовых ресурсов зависит финансовый результат деятельности предприятия. Произведем анализ Трудовых ресурсов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» и представим их в таблице 2.2. Таблица 2.2 - Анализ трудовых ресурсов на ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||