|

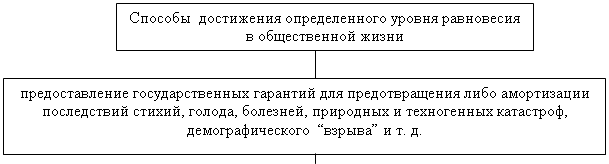

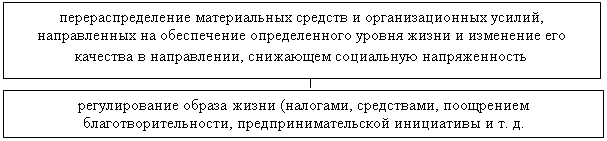

Дипломная работа: Исследование роли местных налогов и сборов в формировании территориальных бюджетовИндивидуальный подоходный налог - наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В шестидесятые годы в нашей стране была предпринята попытка отменить этот налог, однако она не была реализована на практике. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях должно применяться прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ. Делает это государство, главным образом, с помощью подоходного налога с физических лиц. Основным нормативным актом, регулирующим взимание индивидуального подоходного налога с физических лиц является Налоговый Кодекс Республики Казахстан. В соответствии с ним плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты обложения. Объектом налогообложения у физических лиц являются доходы, облагаемые и необлагаемые у источника выплаты. При налогообложении учитывается доход, за исключением необлагаемого, полученный как в денежной (национальной или иностранной валюте), так и натуральной форме. Доходы, полученные в натуральной форме, учитываются в составе дохода по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода. Доходы, полученные за пределами Республики Казахстан физическими лицами, имеющими постоянное местожительство в Казахстане, включаются в доходы, подлежащие налогообложению в Республике Казахстан. К доходам, облагаемым у источника выплаты относятся: - доходы работника; - доход от разовых выплат; - пенсионные выплаты из накопительных пенсионных фондов; - доход в виде дивидендов, вознаграждений, выигрышей; - стипендии; - доход по договорам накопительного страхования. Исчисление налога с доходов, облагаемых у источника выплаты осуществляют не сами плательщики, а налоговые агенты. К доходам, не облагаемым у источника выплаты относится имущественный доход, доход индивидуального предпринимателя и доходы частных адвокатов и нотариусов. Физические лица, подлежащие налогообложению, обязаны: - вести учет полученных ими в течение календарного года доходов и произведенных расходов, связанных с извлечением доходов; - представлять в предусмотренных законом случаях налоговым органам декларацию и сведения, подтверждающие достоверность указанных в декларации данных; - предъявлять предприятиям, учреждениям, организациям и налоговым органам документы, подтверждающие право на вычеты из дохода; - своевременно и в полном размере вносить в бюджет причитающиеся к уплате суммы налога; - выполнять другие обязанности, предусмотренные законодательными актами. При определении дохода, подлежащего налогообложению, за каждый месяц вычету подлежит минимальный размер заработной платы. Затем налогооблагаемый доход облагается по ставке 10 %. Подоходное обложение дополняется взиманием налога на имущество, который в условиях перехода к рынку выполняет не только фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, сознающего себя собственником. Налог на имущество позволяет мобилизовать в распоряжение государства денежные средства наиболее состоятельных граждан. Плательщиками налогов на имущество являются юридические и физические лица, имеющие в собственности объекты, подлежащие налогообложению. Объектами обложения налогами в соответствии с законом являются находящиеся в собственности юридических и физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. Имущественный налог уплачивается ежегодно по ставке, устанавливаемой Налоговым Кодексом в размере, 1 % для юридических лиц и по прогрессивной шкале от 0,05 - 0,5 % для физических лиц. Следующим видом местных налогов, обеспечивающих наибольший объем поступлений в территориальные бюджеты являются акцизы. Ими облагаются товары, произведенные на территории Казахстана и импортируемые на территорию Казахстана по следующему перечню: все виды спирта, ликероводочные изделия, коньяк, вина, пиво, виноматериалы, табачные изделия, бензин (кроме авиационного), дизельное топливо, легковые автомашины и игорный бизнес. Плательщиками являются физические лица, производящие товары на территории Казахстана и осуществляющие игорный бизнес на территории республики (игорные дома, казино) и лица, ввозящие подакцизный товар на территорию Казахстана из других стран. Ставки акцизов утверждаются Правительством в процентах к стоимости товара или физическому объему в натуральном выражении. Социальный налог также относится к местным налогам. Его плательщиками являются: - индивидуальные предприниматели, за исключением осуществляющих расчеты с бюджетом на основе разового талона; - частные нотариусы, адвокаты; - юридические лица-резиденты Республики Казахстан; - нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства. По решению юридического лица-резидента его структурные подразделения могут рассматриваться в качестве плательщиков социального налога. Объектом налогообложения для плательщиков являются расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, работникам-нерезидентам в виде доходов, а также доходы иностранного персонала, и выплаты физическим лицам (за исключением выплат индивидуальным предпринимателям, частным нотариусам и адвокатам) по договорам возмездного оказания услуг, за исключением выплат установленных в статье 144 Налогового Кодекса, а также: - выплат, производимых за счет средств грантов, предоставляемых по линии государств, правительств государств и международных организаций; - государственных премий, стипендий, учреждаемых Президентом Республики Казахстан, Правительством Республики Казахстан; денежных наград, присуждаемых за призовые места на спортивных соревнованиях, смотрах, конкурсах; - компенсаций, выплачиваемых при расторжении индивидуального трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на военную службу, в размерах, установленных законодательством Республики Казахстан; компенсаций, выплачиваемых работодателем работникам за неиспользованный трудовой отпуск; - обязательных пенсионных взносов работников в накопительные пенсионные фонды в соответствии с законодательством Республики Казахстан. Для индивидуальных предпринимателей и частных адвокатов и нотариусов объектом обложения социальным налогом является численность работников, включая самих плательщиков. Ставки социального налога установлены в виде регрессивной шкалы. Индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности, частные нотариусы, адвокаты уплачивают социальный налог в размере двух месячных расчетных показателей за себя и одного месячного расчетного показателя за каждого работника. Специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения уплачивают социальный налог по ставке 4,5 процента. Земельный налог устанавливается на земли сельскохозяйственного назначения, земли промышленности, населенных пунктов. Принадлежность земель к той или иной категории устанавливается законодательным актом Республики Казахстан о земле. Плательщиками являются физические и юридические лица имеющие во владении или пользовании земельные участки. Базовые ставки земельного налога установлены по категории основного целевого назначения земель. Размер земельного налога определяется не по результатам хозяйственной деятельности землевладельца, а от качества, местоположения и водообеспечения земельного участка. Налоговой базой для определения земельного налога является площадь земельного участка. Базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в расчете на 1 гектар и дифференцируются по качеству почв. На земли степной и сухостепной зон равнинных территорий с черноземами обыкновенными и южными, темно-каштановыми и каштановыми почвами, а также предгорных территорий с сероземами темными (серо-коричневыми), каштановыми (коричневыми) и черноземами предгорными устанавливаются следующие базовые налоговые ставки земельного налога пропорционально баллам бонитета. К числу местных налогов на собственность относится налог на транспортные средства. Его плательщиками являются физические лица, имеющие объекты обложения на праве собственности, и юридические лица, их структурные подразделения, имеющие объекты обложения на праве собственности, хозяйственного ведения или оперативного управления. Объектами налогообложения являются транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан. Не являются объектами налогообложения: карьерные автосамосвалы грузоподъемностью 40 тонн и выше; специализированные медицинские транспортные средства. Исчисление налога производится по ставкам, установленным в месячных расчетных показателях. Причем ставки дифференцируются в зависимости от вида транспортных средств. Например, по легковым автомобилям ставки устанавливаются в зависимости от объема двигателя, по автобусам - от количества посадочных мест. Таким образом, налоги и сборы, мобилизуемые в территориальные бюджеты, обеспечивают финансирование следующих направлений: - государственные услуги общего характера; - оборона, общественный порядок, безопасность; - образование; - здравоохранение; - социальная помощь и социальное обеспечение; - жилищно-коммунальное хозяйство; - культура, спорт, туризм и информационное пространство; - сельское, водное, лесное хозяйство, особоохраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения; - транспорт и коммуникации; - архитектурная, градостроительная и строительная деятельность; - прочие направления. Особое место среди представленных направлений занимают финансирование образования, здравоохранения, социальная помощь, регулирование экономической деятельности. Так, в части образования средства местных бюджетов используются для приобретения и доставки учебников для государственных областных организаций образования; для финансирования дополнительного образования детей и юношества по спорту; начального, среднего профессионального образования; проведение школьных олимпиад областного масштаба; повышение квалификации и переподготовка кадров на местном уровне; обследование психического здоровья детей и подростков и оказание психолого - медико - педагогической консультативной помощи населению; реабилитация и социальная адаптация детей и подростков с проблемами в развитии. Финансирование здравоохранения за счет налогов и сборов, мобилизованных в территориальные бюджеты включает в себя обеспечение гарантированного объема медицинской помощи, за исключением направлений, финансируемых из республиканского бюджета; обеспечение санитарно - эпидемиологического благополучия населения; приобретение вакцин, иммунобиологических и других медицинских препаратов в соответствии с законодательством Республики Казахстан; производство крови, ее компонентов и препаратов для местных организаций здравоохранения. Кроме того, за счет средств местных бюджетов осуществляется социальное обеспечение сирот, детей, оставшихся без попечения родителей; социальное обеспечение престарелых и инвалидов, включая детей-инвалидов. Средства местных бюджетов позволяют стимулировать и поддерживать предпринимательскую деятельность в регионе. Из областных бюджетов также финансируются затраты на обеспечение деятельности государственных учреждений, включая переподготовку кадров и повышение квалификации работников указанных государственных учреждений; бюджетные инвестиционные проекты (программы) по различным направлениям. Необходимо отметить, что важное значение в системе местного налогообложения занимает деятельность Налогового Комитета соответствующей территориальной единицы. Поскольку данная работа построена на данных по Павлодарской области, в частности по городу Экибастузу, определим роль Налогового Комитета по городу Экибастузу во взимании местных налогов и сборов. Налоговый комитет по городу Экибастузу Налогового комитета Павлодарской области Республики Казахстан является государственным учреждением, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения поступлений государственных доходов. Комитет в своей деятельности руководствуется Конституцией Республики Казахстан, Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет", законами Республики Казахстан, актами Президента и Правительства Республики Казахстан, Положениями о Налоговом комитете Министерства финансов Республики Казахстан и о налоговом комитете по Павлодарской области Налогового комитета Министерства финансов Республики Казахстан. Комитет организует свою работу на основе текущих и перспективных планов. В числе основных задач налогового комитета, касающихся сбора местных налогов и сборов, можно выделить следующие: - осуществление налогового контроля за исполнением налогоплательщиками своих обязательств; - осуществление контроля на территории области за соблюдением законодательства, предусматривающего полноту поступлений налогов и других обязательных платежей в бюджет; - ведение учета налогоплательщиков, объектов налогообложения и объектов, связанных с налогообложением; - осуществление государственного контроля при применении трансфертных цен; - осуществление работы по принудительному взысканию налоговой задолженности. При осуществлении данных задач Комитет имеет право осуществлять налоговый контроль, производить у налогоплательщика проверки денежных документов, бухгалтерских книг, отчетов и смет, наличия денег, ценных бумаг, расчетов, деклараций и иных документов, связанных с исполнением налоговых обязательств, соблюдением требований, установленных законодательными актами Республики Казахстан; требовать от налогоплательщика представления документов по исчислению и уплате налогов и других обязательных платежей в бюджет по установленным формам, пояснений к их заполнению, а также документов, подтверждающих правильность исчисления и своевременность уплаты налогов; получать от налогоплательщиков информацию в виде электронных документов; налагать административные взыскания. Комитет состоит из структурных подразделений, обеспечивающих его деятельность. Такая функция Комитета, как налоговое администрирование, в большей степени реализуется при помощи таких отделов, как отдел информационного обеспечения, отдел регистрации, отдел взимания, отдел непроизводственных платежей, отдел аудита физических лиц, отдел аудита юридических лиц. Следует отметить, что требования к налоговым органам сейчас изменились. Согласно прежней идеологии налоговик выступал в роли "государственного контролера" правильности, полноты и своевременности уплаты налогов и сборов. Сейчас же налоговая служба становится, скажем так, сервисной службой, задача которой - помочь налогоплательщикам вовремя и в соответствии с законодательством внести платежи в бюджет. С принятием Налогового кодекса в республике началась автоматизация процесса налогового администрирования. Информационные технологии (ИТ), внедряемые в рамках этого процесса, направлены на формирование системы электронной налоговой отчетности. Автоматизация позволяет лучше контролировать различные данные, например, следить за реестром налогоплательщиков и вовремя условно исключить из него тех, кто отвечает признакам бездействующего юридического лица [14]. В Налоговом комитете пришли к пониманию того, что информационные технологии должны стать необходимым рабочим инструментом налоговых инспекторов. Для этого информационные технологии должны создаваться с учетом целей и задач налогового администрирования, тенденции развития законодательства. Сотрудники подразделений Налогового комитета, налоговые инспекторы обязаны понимать в детализации суть и содержание информационных технологий. Для того, чтобы автоматизация стала необходимым инструментом налогового администрирования и результаты работы информационных систем действительно приносили пользу, в налоговом комитете третий год работают так называемые рабочие комиссии по разработке и внедрению информационных систем налогового администрирования: ИНИС, ИС НДС, ЭФНО, ИСИД, СГДС, ИС МОП, ЭКНА, РниОН. Членами комиссий являются сотрудники профильных управлений Налогового комитета, представители компаний - разработчиков программного обеспечения. На заседаниях рабочих комиссий обсуждаются и решаются все стратегические и методологические вопросы ИТ налогового администрирования. Сегодня системы уже работают. Однако пользователям - налогоплательщикам и налоговым инспекторам, требуется, чтобы ИТ - механизмы поддержки и функционирования информационных систем работали как часы, обслуживая всех пользователей с надлежащим качеством и при оптимальных затратах. В 2005 году налоговый комитет МФ РК по городу Экибастузу обеспечил исполнение прогноза по всем налогам и доходам в бюджет на 104 %, то есть при плане 4,9 млрд. тенге поступило 5,1 млрд. тенге, в том числе в городской бюджет при прогнозе 2,2 млрд.тенге фактически поступило 2,3 млрд. тенге, или на 105 %. За 12 месяцев 2005 года налоговым комитетом по г. Экибастузу произведено 859 документальных проверок юридических лиц, в том числе 111 комплексных проверок (из них на ликвидацию 48), 37 тематических проверок (в том числе 20 проверок по вопросу правильности исчисления и своевременности перечисления косвенных налогов в бюджет) 1 проверка произведена в ГУ «Центр по выдаче разовых талонов» по вопросу своевременности перечисления сборов. По результатам налоговых проверок доначислено налогов и других платежей в бюджет 1744239,1 тыс. тенге из них по комплексным проверкам – 1471508,0 тыс. тенге, по тематическим – 272970,9 тыс. тенге. Взыскано в бюджет за текущий год по результатам документальных проверок 288922,6 тыс. тенге. Задолженность по доначисленным суммам на конец отчетного периода составила 1455316,5 тыс. тенге. Процент взыскания составил 16,6 %. Наиболее характерными нарушениями являются: - по ИПН с доходов, не облагаемых у источника выплаты - нарушение ст.152 Кодекса РК «О налогах…», то есть необоснованное завышение вычетов; - по ИПН с доходов, облагаемых у источника выплаты - нарушение ст.149 Налогового Кодекса РК , то есть неудержание ИПН с доходов, облагаемых у источника выплаты; - по налогу на имущество - нарушение ст.351 п.2 Налогового Кодекса РК, то есть неполное начисление налога на имущество по основным средствам; - по социальному налогу - нарушение ст.104-9 п.5 НК РК, то есть неполное начисление социального налога от полученного дохода индивидуальных предпринимателей. По состоянию на 01.01.2006 года недоимка по налогам и платежам в бюджет по г. Экибастузу составила 5845627 тыс. тенге, в том числе в республиканский бюджет 4211242 тыс. тенге, в местный бюджет 1634385 тыс. тенге. Основную долю недоимки по г.Экибастузу 95,9 % или 5604898,3 тыс. тенге составляет недоимка таких крупных неплатежеспособных и проблемных предприятий, как: - ТОО разрез Северный -3728252,2 тыс. тенге, - АО ЭЭЦ -1786212,3 тыс. тенге, - ПФ РГП «Канал-Караганда» им.К.Сатпаева-90433,8 тыс. тенге. В налоговом комитете стоят на учете по налогу на имущество и земельному налогу 45957 налогоплательщиков, из них льготников – 9342 налогоплательщика. По налогу на имущество физических лиц при прогнозе 8400,0 тыс. тенге поступило 8607,0 тыс. тенге, что составило 102 %. По налогу на транспорт физических лиц при прогнозе 35526,0 тыс. тенге поступило 35983 тыс. тенге, то есть 101 %. Привлечено к административной ответственности 26 налогоплательщиков за несвоевременную уплату налога на имущество и земельного налога и налога на транспорт физических лиц. Направлено в суд 6 заявлений о вынесении судебного приказа по взысканию задолженности по налогу на имущество и земельному налогу на сумму 12,8 тыс. тенге, из них рассмотрено судом и вынесено 6 судебных приказов о взыскании задолженности на сумму 12,8 тыс. тенге. Также в суд направлено 11 заявлений на вынесение судебных приказов по взысканию задолженности по налогу на транспорт с физических лиц на общую сумму 138,6 тыс. тенге, в результате рассмотрения вынесено 11 судебных приказов на сумму 138,6 тыс. тенге. Принято 2695 деклараций по подоходному налогу, предназначенных для декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование предпринимательства, содержание образовательной сферы, финансирование здравоохранения, оказание социальной помощи и так далее. 1.2 Взаимосвязь налоговой политики с социальными аспектами жизнедеятельности людей Двадцатый век показал, что одним из основных направлений внутренней политики любого государства выступает социальная политика. Важнейшей задачей социальной политики является достижение определенного уровня равновесия в общественной жизни способами показанными на рисунке 1.

Рисунок 1 - Способы достижения равновесия в общественной жизни Социальная сфера, в рамках которой удовлетворяются прямые жизненные потребности членов общества, охватывает многие стороны человеческого бытия. Ключевым моментом её развития является повышение жизненного уровня людей. При обосновании перспектив социального развития и повышения народного благосостояния следует исходить из приоритета социальных процессов в общественном воспроизводстве. Центр тяжести переносится с достижения целевых показателей доходов, потребления, обеспеченности теми или иными благами на создание адекватных современному этапу социальных механизмов общественного воспроизводства. Переориентация социальной политики с обеспечения определенного уровня благосостояния на выполнение конструктивных воспроизводственных функций усиливает социальную направленность развития производства. Данная тактика позволяет поставить уровень и динамику благосостояния и объёма потребительских ресурсов в зависимость от утверждения принципов распределения, социальной справедливости, создание лучших возможностей для развития и реализации способностей личности. Ключевой проблемой социального развития в этой связи является обеспечение ориентации всех структурных звеньев системы управления экономикой на приоритет социальных критериев эффективности. Система хозяйствования и соответствующая экономическая политика, способствующие процессу развития предпринимательской деятельности и создающие тем самым дополнительные рабочие места, ведут к увеличению производства и соответственно к более высоким доходам, повышению уровня потребления. В идеальном случае вследствие полной занятости, стабильности цен для каждого желающего и способного работать создаются условия, которые позволяют ему на основе своих дифференцированных доходов, зависящих от производительности, удовлетворять потребности, а также заботиться старости. Малообеспеченным и социально незащищённым группам, которые не в состоянии получать самостоятельно доход, необходима поддержка и помощь общества, в том числе со стороны государственных структур. Социально ориентированное общество несёт ответственность за более слабых своих представителей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||