|

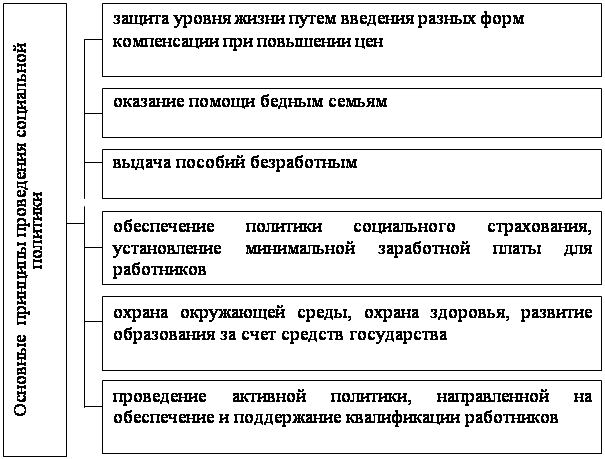

Дипломная работа: Исследование роли местных налогов и сборов в формировании территориальных бюджетовСоциальная политика Республики Казахстан сосредоточена на проблеме повышения благосостояния граждан. Основные принципы проведения социальной политики представлены на рисунке 2.

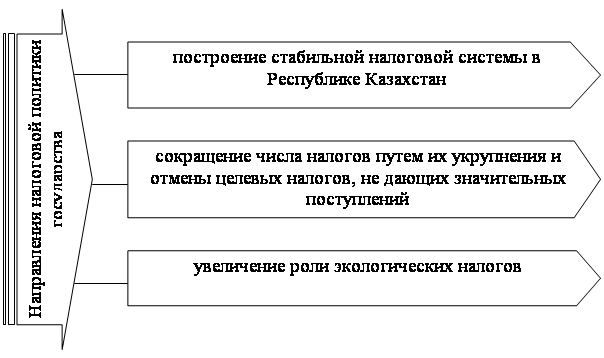

Рисунок 2 - Основные принципы проведения социальной политики Перед государством при разработке социальной политики встает вопрос о социальных приоритетах, т. е. основные социальных задачах, которые требуют немедленного, первоочередного решения. Определенной формой политической деятельности является социальная политика, которая направлена на удовлетворение потребностей общества и включает в себя в качестве подсистем: политику доходов, в том числе заработной платы; политику социальной защиты нетрудоспособных; политику занятости; политику в социальной сфере, а также налоговую политику. Проводимая государством налоговая политика, является одним из основных элементов социально-экономической политики. Только налоговая политика определяет объем и структуру расходов государственного бюджета, затем - уточняет и устанавливает налоги, их ставки и льготы, вводит новые платежи, отменяет старые. Налоговая политика осуществляется государством посредством комплекса мер в области налогового регулирования. Налоговой политике необходимо обеспечить поступление денежных средств в государственный бюджет в целях реализации государством социальных, политических, экономических программ [10]. Уже доказано, что именно предприниматели реагируют на изменение рыночной конъюнктуры, объединяют ресурсы, людей и простаивающие мощности. Именно малый и средний бизнес - самый надежный источник поступления налогов в бюджет, в среднем он дает от 10 до 30 % бюджета городов и регионов Казахстана. Государство не может существовать, не проводя эффективной налоговой политики. Развитие эффективной налоговой политики Республики Казахстан является одной из основных проблем современного государства, разработка которой требует решения очень сложных задач. Государство стремится любым путем и любыми способами, как можно более максимально пополнить свой бюджет. Государственный бюджет, являясь основным планом в области финансов, главным средством аккумулирования денежных ресурсов, дает политической власти возможность реально осуществлять властные полномочия, а государству – реальную политическую и экономическую власть. Участие государства в проведении налоговой политики, в регулировании экономики осуществляется с помощью налоговых инструментов, таких, как ставка налога, налоговая льгота, налоговая база и др. От результатов проводимой государством налоговой политики зависит и то, какие изменения необходимо внести государству в свою экономическую политику. Очень большое количество налогов и их высокие ставки приводят не только к сокращению объема поступлений денежных ресурсов в бюджет государства, но и к снижению активного стимула трудовой, а также предпринимательской деятельности. Т.е. необходимо проводить такую налоговую политику, которая соединяла бы интересы государства и граждан. Налоговой политикой учитываются политические, экономические, а также социальные потребности населения, поэтому гражданин республики должен помнить о своих обязанностях внесения обязательных платежей в бюджет государства, которые предусмотрены Налоговым кодексом Республики Казахстан, так как налог является основным источником формирования государственного бюджета [11]. С введением нового Налогового кодекса утверждается новая налоговая политика государства. Налоговый кодекс необходимо строить на принципах справедливости, удобства и стабильности. Эффективность налоговой политики определяется использованием модели налоговой системы, которая должна соответствовать реалиям и условиям нашего государства. Государство реализует ряд возложенных на него функций: политические, экономические и социальные. Одной из основных функций является социальная защита населения. Политика социальной защиты населения включает систему политических, социальных и экономических мероприятий по поддержанию, улучшению и обеспечению жизнедеятельности нуждающихся в помощи нетрудоспособных и бедных слоев населения. Основная тяжесть социальной защиты населения ложится на государство. В любом государстве имеется система социальных институтов, которые обеспечивают социальную защиту. Ими и являются государство, профсоюзы. В выполнении функций социальной защиты огромную роль играют благотворительные организации, фонды, страховые компании. Государство должно гарантировать право на такой уровень жизни, который будет учитывать обеспечение населения медицинским обслуживанием, жилищем, правом на социальное обеспечение на случай безработицы, инвалидности, старости и др. Социальное обеспечение и защита осуществляются в виде пенсий, пособий, а также предоставления материальной помощи безработным. В системе социальной защиты населения в Республике Казахстан важным элементом выступает социальное страхование, куда входит пенсионное обеспечение. На Западе медицинское и пенсионное страхование осуществляется путем удержания в одинаковом размере от дохода и заработной платы. В Японии на социальное страхование отчисляют 7 % от средней заработной платы работника; в США удерживают 7,5 %; в Швеции формирование социальных фондов полностью происходит за счет государства. У нас в Казахстане в пенсионный фонд удерживается 10 % от заработной платы работника. Мера социальности бюджетной системы государства определяется масштабностью финансируемых социальных программ и долей налоговых изъятий. Налоговые изъятия ограничиваются реально возможными верхними границами налогообложения, которые не безграничны, поскольку угнетающе действуют на производство. Государственные расходы необходимо приспосабливать к уровню бюджетных доходов государства. В Казахстане социальная политика с момента обретения независимости значительно изменилась. В июле 2001 г. был принят закон “О государственной адресной социальной помощи” [12]. Главным принципом оказания адресной социальной помощи является ее предоставление в виде денежных выплат. Чтобы решить проблемы социальной защиты и справедливости, государству необходимо создать устойчивую, надежную, управляемую, социально справедливую и достаточно гибкую систему пенсионного обеспечения, которая включает в себя элементы обязательного и добровольного, государственного и государством контролируемого пенсионного обеспечения. Соответственно, при этом государству, в первую очередь, необходимо создать эффективную и стабильную налоговую политику, чтобы государство могло максимально пополнять свой бюджет для осуществления социальной политики. С каждым днем вопросы налоговой политики в республике приобретают все более выраженный политический и социальный характер. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества, общей направленностью экономической политики, а также конкретными методами налоговой политики, которые зависят от тех целей, которых стремится достичь государство, проводя указанную политику. Политика уменьшения налогов - это, с одной стороны стремление граждан избежать налога, а, с другой - стремления государства не допустить сокращения поступлений налоговых сумм в бюджет. Стремление граждан не платить налоги или платить их в малом размере, существовало, существует и будет существовать до тех пор, пока будет существовать государство, и налоги будут являться основным источником формирования государственного бюджета. Политика уменьшения налогов – это действия граждан, которые избегают уплаты налогов или стремятся уменьшить выплаты в бюджет государства. При политике уменьшении налогов действия граждан можно характеризовать следующими признаками: - активные, волевые и осознанные действия; - действия, направленные на снижение размера сумм налога. При политике уменьшения налогов граждане действуют целенаправленно, предпринимают определенные действия, в результате происходит экономия налогов. Граждане должны заранее осознавать характер своих действий, желая наступления определенного результата и сознательно допуская его. Массовое уклонение от уплаты налогов, а также проблема криминогенности в налоговой сфере во всех странах всегда актуальна. Причин, подталкивающих предпринимателей к уклонению от уплаты налогов, очень много. Основной причиной налоговой преступности является нравственно-психологическое состояние граждан, которое характеризуется негативным отношением к налоговой системе государства, низким уровнем правовой культуры, а также корыстной мотивацией. Политика уменьшения налогов представляет собой методы и действия налогоплательщика по налоговой минимизации. Их можно подразделить на две категории. К первой категории политики налоговой минимизации относятся: незаконное уменьшение налогов; уклонение от уплаты налогов; некриминальное и криминальное уклонение от уплаты налогов. При некриминальном уклонении от уплаты налогов действия граждан направлены на избежание или снижение налоговых выплат в бюджет в результате нарушения налоговой ответственности. При криминальном уклонении от уплаты налогов гражданами совершаются противозаконные действия, направленные на избежание налога или снижение его размера, которые нарушают нормы налогового и уголовного законодательства. Вторая категория - законное уменьшение налогов или политика налоговой оптимизации, т. е. уменьшение размера налоговых обязательств через целенаправленные правомерные действия плательщика, которые включают в себя использование предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Также, это деятельность предприятий, при которой налоги сводятся к минимуму законно, без нарушения норм налогового и уголовного законодательства. Так например, в соответствии с Налоговым кодексом при определении налогооблагаемого дохода страховые премии, подлежащие уплате (уплаченные) страхователем по договорам страхования, за исключением страховых премий по договорам накопительного страхования, подлежат вычету по классам страхования в установленных пределах. Кроме того, льготные условия налогообложения применяются для предприятий которые осуществляют свою деятельность в социальной сфере и получают доход от следующих видов деятельности: - оказание медицинских услуг, за исключением косметологических; - оказание слуг в сфере дошкольного образования; начального среднего, среднего высшего, высшего и послевузовсокого профессионального образования; переподготовки и повышения квалификации, осуществляемых по соответствующим лицензиям на право ведения данных видов деятельности; - деятельность в сфере науки, спорта (кроме спортивно - зрелищных мероприятий коммерческого характера), культуры (за исключением шоу - бизнеса), оказание услуг по сохранению исторического и культурного наследия, архивных ценностей, а также в области социальной защиты и социального обеспечения детей, престарелых и инвалидов; - библиотечное обслуживание. В отличие от первой, при данной категории не нарушаются законные интересы бюджета. Следовательно, отсюда вытекает главное отличие политики налоговой оптимизации от политики уклонения от налогов - граждане, не нарушая закон, используют разрешенные законодательством способы уменьшения налоговых платежей. Таким образом, действия плательщика не относится к преступлению или правонарушению, следовательно, не влекут за собой неблагоприятных последствий, таких, как доначисление налогов, взыскание пени и налоговых санкций. Налоги нужно не только минимизировать, нужна и оптимизация налогов. Незаконное уменьшение налогов, или уклонение от них, влечет последствия для государства. При этом государственный бюджет недополучает причитающиеся ему средства, следовательно, ему приходиться ограничивать расходы. Вследствие этого, приостанавливается реализация некоторых государственных программ, выплата заработной платы работникам бюджетной сферы, пенсий, пособий [13]. Политические причины подталкивают граждан к уклонению от уплаты налогов тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, или обеспечения своего функционирования, но и как инструмент социальной или экономической политики, что случается довольно часто. Таким образом необходимо обеспечить своевременное поступление платежей в бюджет, а также справедливое их перераспределение. Только в этом случае государство может своевременно выплачивать пенсии, пособия, а также оказывать материальную помощь безработным. Важной задачей налоговой политики является преодоление социальной ущербности рыночной экономики. “Общество, в котором небольшая группа богатых сильно оторвана от большой группы бедных людей, - констатирует Президент в своем послании народу Казахстана, – никогда не выживет и не будет процветать” [14]. Разрабатывая конкретные направления налоговой политики, государство должно обеспечить решение следующих основных задач: - социальные задачи по обеспечению занятости, стимулированию роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения; - задачи оптимизации налоговых изъятий, то есть достижение паритета между общественными, корпоративными и личными интересами в области налогообложения. Основные направления налоговой политики государства показаны на рисунке 5.

Рисунок 5 - Основные направления налоговой политики Основными направлениями налоговой политики государства являются: построение стабильной налоговой системы в Республике Казахстан; сокращение числа налогов путем отмены видов налогов, не дающих значительных поступлений в бюджет государства, или их укрупнения; облегчение налогового бремени производителей продукции и устранение двойного налогообложения. Социальные возможности бюджета не безграничны и определяются мерой налоговых изъятий, чрезмерность которой угнетающе действует на производство. Как отмечалось выше, в настоящее время разумнее ставить вопрос не об увеличении социальных расходов, а о более рациональном использовании собираемых налогов в целях максимизации получаемого социального эффекта и достижения приемлемых социальных стандартов. Очень тяжело создать справедливую налоговую систему, т. е. обеспечить справедливое внесение с платы всеми, кто пользуется благами общественных товаров и услуг. Практически ни одно государство еще не смогло добиться точного, справедливого и рационального распределения денежных ресурсов из государственного бюджета. Справедливость и гласность в налоговой политике являются очень важными при информировании населения о том, куда, зачем и на какие цели расходуются налоги. Каждый гражданин государства вправе это знать. Идеальная налоговая политика является мечтой любого государства и общества, которую пока еще никто не достиг. К этой цели человеческая цивилизация идет уже столетия, и впереди у нас еще очень долгий путь. В конечном итоге закрепление в налоговом законодательстве принципа справедливого налогообложения не только позволит сделать налоговую систему эффективной, но и будет способствовать установлению налоговой дисциплины и воспитанию цивилизованного и добросовестного гражданина [15]. 1.3 Зарубежный опыт организации механизма местного налогообложения Развитие японской экономики в последнюю четверть двадцатого века характеризуется интенсивной структурной перестройкой. Главные направления перестройки - это автоматизация производства и ресурсосбережения, развитие новых наукоемких отраслей и производств, подготовка квалифицированных кадров, совершенствование управленческо - организационных структур. Основными источниками финансирования данных направлений является система налогообложения. Так, доходная часть бюджета Японии состоит из налоговых и неналоговых поступлений. По сравнению с другими странами доля неналоговых поступлений в Японии достаточно высока. Сюда входят доходы от арендной платы, продажи земельных участков и другой недвижимости, пени, штрафы, доходы от лотерей, займы и т.п. Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Всего государственных налогов в Японии двадцать пять. Налоги взимаются прямые и косвенные. Основу бюджета составляют прямые налоги. В Японии всего насчитывается 47 префектур, объединяющих 3045 городов, поселков, районов, каждый из которых имеет самостоятельный бюджет. [10; с.56] В 2004 году общие доходы местных органов управления составили 80,41 трлн иен. Из них собственные налоговые поступления составили 33,45 трлн иен, или 41,6 % доходной части местных бюджетов; 14,33 трлн иен, или 17,8 %, дали отчисления от общегосударственных налогов; 10,65 трлн иен, или 13,2 %, составили дотации государства на осуществление общенациональных мероприятий; остальные 21,98 трлн иен, или 27,3 % доходов местных бюджетов - это неналоговые поступления, включая займы. [12; с.58]. В Японии местные налоги не доминируют в местных бюджетах, составляя меньше половины их доходной части. Это отличает японскую налоговую систему от северо - американской, где местные налоги превышают 2/3 бюджета муниципалитетов.[7; с.296]. Закон о местных налогах определяет их виды и предельные ставки, в остальном управление ведется местными органами власти. Всего в стране 30 местных налогов. В местных налогах решающая роль принадлежит прямым налогам: в 2003 году на них приходилось 79 %, в 2004 году - 87,5 % [7; с.297]. Юридические лица уплачивают префектурный подоходный налог в размере 12,3 % от государственного, что дает ставку 1,67 % от прибыли и городской (поселковый, районный) подоходный налог в размере 12,3 % от государственного, или 4,12 % от прибыли. Кроме того, прибыль служит источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектур; его ставка 10,71 %. [12; с.57] Физические лица уплачивают подоходный префектурный налог по ставкам 5, 10, 15 % в зависимости от суммы дохода. Кроме этого существуют местные подоходные налоги. Сверх этого каждый гражданин Японии независимо от величины дохода уплачивает налог на жителя в сумме 3200 иен в год. [12; с.57] К прямым налогам относятся и некоторые местные имущественные налоги. Налог на имущество уплачивают и юридические, и физические лица по ставке 1,4 % от стоимости имущества. Переоценка имущества производится один раз в три года. В объект налогообложения входят: все недвижимое имущество, земля, проценты по банковским депозитам.[12; с.57] При приобретении или продаже имущества, то есть в момент перехода собственности от одного владельца к другому, также уплачиваются налоги. Из местных косвенных налогов следует отметить налог на табак, бензин, на рестораны и бары, на потребление электричества и газа. Таким образом, за счет средств местных органов власти в Японии финансируется развитие производственной инфраструктуры, мероприятия, связанные с ликвидацией последствий стихийных бедствий. Кроме того, через местные бюджеты проводятся расходы на подготовку рабочей силы, выплату различных пособий, пенсий. Значительная часть бюджетных средств расходуется на содержание местных органов власти, в том числе полиции, органов суда и прокуратуры. В последние года происходит постоянный рост и доходной, и расходной части местных бюджетов Японии, причем рост доходов опережает рост расходов. Местные бюджеты в Японии сводятся без дефицита. Кроме общего баланса года учитывается реальный баланс, который рассчитывается путем исключения из общего баланса остатка финансовых ресурсов предыдущего года. Изучая расходы местных органов власти, необходимо отметить, что их удельный вес в ВНП значительно больше удельного веса в ВНП расходов центрального правительства. В последние годы в Японии была провозглашена политика снижения налогового бремени. Бремя государственных и местных налогов уменьшилось с 21,9 % ВВП в 2000 - 2001 году до 18,0 % в 2003 - 2004 году. В ходе реформы структуры финансов, которая началась в Японии с 1997 года, происходит пересмотр налогообложения, чтобы “снизить бремя работающего поколения и разделить его со всеми членами общества. Правительство обещает при этом принять необходимые меры. чтобы не допустить большого воздействия налоговой реформы на лиц с низкими доходами в возрасте старше 65 лет. 2. Оценка системы местного налогообложения на примере ГКП «Экибастузкоммунсервис» акимата города Экибастуза2.1 Характеристика и экспресс анализ деятельности ГКП «Экибастузкоммунсервис» акимата города Экибастуза Экибастузский регион - это угольно-энергетический центр Казахстана, обладающий большими экономическими ресурсами. Мощные хозяйствующие субъекты региона с большим фискальным потенциалом обеспечивает для региона необходимую налоговую базу. Государственное коммунальное предприятие «Экибастузкоммунсервис» акимата города Экибастуза создано на основании постановления акимата Павлодарской области от 15 января 2003 года № 1/1 «О создании государственного коммунального предприятия «Экибастузкоммунсервис» акимата города Экибастуза. ГКП «Экибастузкоммунсервис» акимата города Экибастуза создано в форме государственного коммунального предприятия, основанное на праве хозяйственного ведения, и в своей деятельности руководствуется Законами Республики Казахстан, Указами Президента Республики Казахстан, иными нормативными правовыми актами и настоящим Уставом. Уполномоченным органом Предприятия является акимат города Экибастуза. Органом государственного управления предприятия является ГУ «Отдел жилищно-коммунального хозяйства, пассажирского транспорта и автомобильных дорог акимата города Экибастуза». Основной целью деятельности предприятия является осуществление производственно хозяйственной деятельности в области охраны окружающей среды. Предметом деятельности предприятия является проведение работ, определяемых потребителями города, по содержанию, озеленению, ремонту и строительству объектов коммунального хозяйства и благоустройства, которые непосредственно влияют на качество окружающей среды, а также тех работ, которые недостаточно охвачены частным сектором экономики. Предприятие осуществляет следующие виды деятельности: - производство работ по санитарной очистке городских земель общего пользования (улицы, скверы, площади, парки); - производство работ по сбору, утилизации переработке промышленных и бытовых отходов, содержание и эксплуатации городских полигонов твердо бытовых отходов (свалок); - производство работ по содержанию систем городских поливочных водопроводов и других коммунальных инженерных сооружений; - производство работ по содержанию и благоустройству объектов городского хозяйства города Экибастуза, а именно: парков, скверов, пляжей и других зон отдыха; - производство работ по содержанию, ремонту, строительству и реконструкции зданий, сооружении и инженерных объектов коммунального хозяйства (путепроводов и других); - содержание, ремонт и реконструкция мемориальных комплексов, других памятников и малых архитектурных форм, имеющих историческое и культурное значение, а также недействующих кладбищ; - производство аварийно-восстановленных работ на объектах коммунальной собственности и жилого фонда (оказание услуг собственникам зданий и сооружений по ликвидации аварийных ситуаций на внутридомовых инженерных сетях); - оказание платных услуг юридическим и физическим лицам- производство работ и предоставление услуг в соответствии с предметом и видами деятельности, закрепленными уставом. Орган государственного управления предприятием имеет следующие полномочия: - определение приоритетных направлении деятельности Предприятия; - рассмотрение и утверждение текущих и перспективных планов хозяйственной деятельности предприятия, в том числе плановых финансовых показателей, периодичности и порядка их предоставления; - контроль и анализ выполнения плановых показателей финансово-хозяйственной деятельности Предприятия с предоставлением соответствующего отчета в уполномоченный орган в установленные им сроки. Органом предприятия как юридического лица является его Директор, подотчетный органу государственного управления. Орган государственного управления оформляет отношения с руководителем предприятия посредством заключения индивидуального трудового договора в соответствии с законодательством Республики Казахстан о труде. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||