|

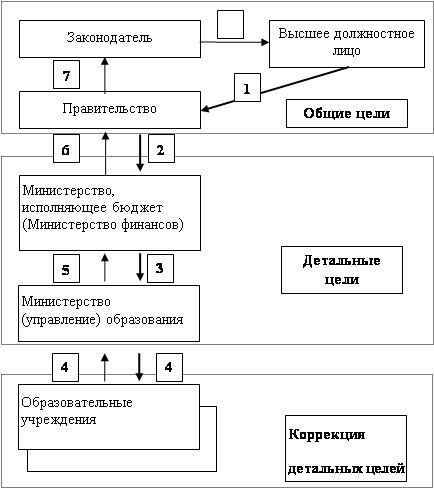

Дипломная работа: Организация финансов государственного некоммерческого предприятия (на примере ГОУ Профессиональное Училище №37)3. Это исходные позиции, на которых базируется построение системы финансирования образования. [4, c. 3] Понятно, что бесплатным образование является для учащихся (их семей), но не для государства: · учителям и преподавателям необходимо платить заработную плату; · учебные помещения нужно обслуживать, ремонтировать, обеспечивать теплом, энергией; · здания нужно строить; · для учебного процесса необходимо приобретать пособия, приборы, оборудование, мел, тряпки и т.п. Все это требует расходов, размеры которых определяются двумя основными группами факторов: · принятым порядком определения размеров средств, направляемых в систему образования, и их распределения между образовательными учреждениями; · количественными параметрами системы образования и, соответственно, потребностью в средствах для обеспечения ее нормального функционирования. Как известно, учреждение — это некоммерческая организация, финансируемая собственником полностью или частично. Целью финансирования является обеспечение деятельности учреждения финансовыми ресурсами. Следовательно, имеет место некоторая общая цель, на достижение которой должна быть направлена деятельность в сфере финансирования. По аналогии с управлением можно сказать, что эта деятельность должна осуществляться обособленными структурами, выполняющими определенные функции. Воспользовавшись определением финансирования и сметного финансирования, можно определить задачи, которые необходимо решать для обеспечения финансирования. К ним можно отнести: · определение целей, на которые должны направляться бюджетные средства; · планирование расходов бюджетов на образование; · обеспечение контроля за направлением средств на определенные цели; · обеспечение правильного целевого расходования средств; · обеспечение эффективного расходования средств Задачи четко разделяются на три основные группы: · целеполагание и планирование; · расходование средств в соответствии с целями и планом; · контроль за расходованием средств. Поскольку основным источником финансирования образования является бюджет (государственный и муниципальный), то и финансирование образования определяется следующими факторами: · системой государственных и иных органов, участвующих в процессе финансирования образования; · процедурой разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования образования; · процедурой (порядком) собственно финансирования образования из бюджета. В процессе финансирования на федеральном уровне участвуют следующие органы: · Президент Российской Федерации (высшее должностное лицо); · Федеральное Собрание Российской Федерации (законодатель); · Правительство Российской Федерации; · Министерство финансов Российской Федерации, включая систему Федерального казначейства и его территориальных органов как составную часть Министерства финансов; · федеральные министерства и ведомства, имеющие в своем ведении образовательные учреждения, финансируемые из федерального бюджета; · уполномоченные банки (проводящая сеть); · собственно образовательные учреждения федерального ведения (расходование). На уровне субъектов Российской Федерации: · Президент, Глава Администрации (высшее должностное лицо); · законодательные органы субъектов Российской Федерации (законодатель); · правительства субъектов Федерации; · министерства (управления) финансов, включая казначейства субъектов Федерации; · министерства и ведомства субъектов Федерации (обычно это министерства, управления, комитеты по образованию, по науке и образованию и т.д.); · территориальные (внутри субъекта Федерации) управления образованием; · банки, уполномоченные банки (проводящая сеть); · образовательные учреждения ведения субъектов Федерации (расходование). На муниципальном уровне: · законодатель муниципального уровня; · финансовые отделы; · отделы народного образования; · банки, отделения банков (проводящая сеть); · муниципальные образовательные учреждения (расходование). Как видно из перечисленного, «наборы» участников финансирования на всех уровнях бюджетов очень похожи, если не сказать аналогичны. Это позволяет представить обобщенную схему финансирования образования, которую можно считать схемой управления по функции «бюджетное финансирование». В самом общем виде схема финансирования может быть представлена рис. 1.1.

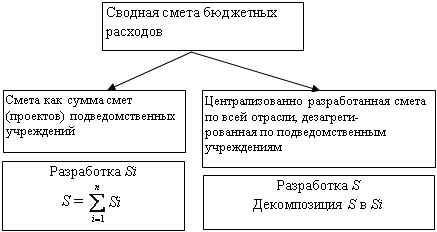

Рис. 3.1. Рисунок 1.1.Общая схема бюджетного финансирования образования [16, c. 22] 1 — бюджетное послание высшего должностного лица; 2 — Правительство дает Минфину указание о разработке проекта бюджета и его исходные параметры, разработанные на основе бюджетного послания; 3 — Минфин выдает органам управления образованием формы и исходные данные для разработки проекта бюджета; 4 — органы управления образованием направляют подведомственным образовательным учреждениям формы и исходные данные для разработки проектов бюджетных заявок; разработанные бюджетные заявки направляются органам управления образованием для обобщения; 5 — обобщенные бюджетные заявки представляются органами управления образованием в Минфин для согласования и включения в проект бюджета; 6 — проект бюджета представляется Минфином в Правительство для одобрения и представления законодателю; 7 — Правительство представляет законодателю законопроект о бюджете; 8 — принятый закон о бюджете представляется законодателем на подпись высшему должностному лицу. Прогноз потребности в бюджетных средствах или прогноз распределения бюджетных средств представляют собой в конечном итоге сводную смету распределения бюджетных средств в рамках министерства (ведомства). Она может быть разработана двумя основными путями (см. рис. 1.2).

где S — сводная смета; Si — смета i-го учреждения; n — количество учреждений. Рисунок 1.2. Разработка прогноза потребности или распределения бюджетных средств. [16, c. 22] Процедура разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования образования сложилась за ряд лет. Она была весьма трудоемка, примерно одинакова для всех уровней бюджетного финансирования и состояла из следующих основных этапов: · разработка каждым образовательным учреждением проекта сметы на прогнозируемый период исходя из нормативной базы расчета потребности в средствах на текущий год с корректировкой на индекс-дефлятор для прогнозируемого (или планируемого) периода; · сборка проектов смет в сводную смету министерства (ведомства), региона, муниципального образования; · представление сводной сметы министерству/ведомству, формирующему проект бюджета; · представление Правительством проекта бюджета законодателю (Федеральному Собранию Российской Федерации, законодательному органу субъекта Российской Федерации, муниципалитету); · рассмотрение проекта и принятие законодателем бюджета, включающего в качестве раздела расходы на образование. Важной особенностью разработки проекта сводной сметы бюджетного финансирования, появившейся впервые в 1997 г. и ставшей основной, является разработка проекта сводной сметы по министерству (ведомству) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне — Министерства финансов Российской Федерации). [16, c. 23] В частности, разработка проекта федерального бюджета на 1998 и последующие годы осуществлялась в таком порядке: 1. Минфином России были выданы министерствам и ведомствам контрольные объемы бюджетных ассигнований с указанием распределить эти лимиты по подразделам и статьям бюджетной классификации; 2. Министерства и ведомства распределили эти лимиты с внесением необходимых корректировок по распределению и представили распределение в Минфин России; 3. Минфин России составил сводный проект федерального бюджета, включив туда в качестве раздела расходы на образование, и представил его в Правительство Российской Федерации для внесения в качестве законопроекта в Государственную Думу. При таком порядке не было необходимости в расчете потребности образования в бюджетном финансировании, поскольку расчет был, по существу, заменен распределением объема ресурсов, которые государство (в лице Минфина России) предполагало направить на финансирование системы образования, исходя из сложившихся возможностей и политических установок. 1. В Бюджетном послании Президент Российской Федерации формулирует основные цели бюджетной политики на очередной финансовый год, в том числе — в сфере образования (дает политические установки). 2. Правительство Российской Федерации поручает Минфину России подготовить проект Федерального закона «О федеральном бюджете» 3. Минфин России выдает всем министерствам и ведомствам федерального уровня и иным непосредственным получателям средств федерального бюджета необходимые лимиты и методические материалы для разработки проекта бюджета по соответствующей отрасли (системе, отдельному бюджетополучателю), т.е. конкретные указания по расчету показателей проекта бюджета. В них, в частности, отражены: · индексация заработной платы; · минимальный размер оплаты труда; · неиндексирование расходов на питание, приобретение медикаментов и прочих расходов; · необходимость полной текущей оплаты потребляемых коммунальных услуг и др 4. Министерства и ведомства во взаимодействии с подведомственными учреждениями разрабатывают проекты «своих» бюджетов и представляют их Минфину России (пройдя процедуру согласования и рассмотрения разногласий). Практически каждое министерство (ведомство) имеет достаточную информацию по каждому подведомственному учреждению, позволяющую рассчитать расходы этого учреждения в центре, даже не обращаясь на места. 5. Минфин России представляет проект федерального бюджета Правительству Российской Федерации. 6. Правительство вносит проект федерального бюджета законодателю. 7. Законодатель принимает закон о федеральном бюджете на очередной финансовый год. 8. Президент Российской Федерации подписывает Федеральный закон «О федеральном бюджете…». [22, c. 125] Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т.е. с указанием раздела, подраздела, целевой статьи и вида расходов. Раздел — это отнесение тех или иных расходов к основным функциям государства: оборона, здравоохранение, образование, культура и т.д. Раздел 14 — Образование. Подраздел — можно считать, что это более детальная расшифровка функций государства по их содержанию путем выделения внутри функций отдельных направлений расходов, имеющих выраженный обособленный характер. Внутри функции «Образование» выделяются «подфункции»: 1401 — дошкольное образование; 1402 — общее образование; 1403 — начальное профессиональное образование; 1404 — среднее профессиональное образование; 1405 — переподготовка и повышение квалификации; 1406 — высшее профессиональное образование; 1407 — прочие расходы в области образования. Целевая статья — третий уровень классификации. Характеризует внутри «подфункций» направления расходов, по которым осуществляют свою деятельность главные распорядители бюджетных средств. Например, Минобразования России как главный распорядитель бюджетных средств расходует их на дошкольное образование, общее образование и т.д Ключевым словом здесь является определение «ведомственные». Поэтому целевая статья отражает в первую очередь характер ведомственных расходов и имеет вид: 400 — ведомственные расходы на дошкольное образование; 401 — ведомственные расходы на общее образование; 402 — ведомственные расходы на начальное профессиональное образование; 403 — ведомственные расходы на среднее профессиональное образование; 404 — ведомственные расходы на переподготовку и повышение квалификации; 405 — ведомственные расходы на высшее профессиональное образование; 407 — прочие ведомственные расходы в области образования. Виды расходов — это уровень классификации, характеризующий конкретный тип учреждения или вид деятельности, на который расходуются средства бюджета. Это может быть конкретная программа, расходы на содержание учреждений определенного вида и т.п. В частности, к образованию относятся следующие виды расходов: 259 — детские дошкольные учреждения; 260 — школы-детские сады, школы начальные, неполные средние и средние; ….. 271 — высшие учебные заведения; 272 — прочие учреждения и мероприятия в области образования. Таким образом, функциональная классификация расходов бюджета имеет четыре уровня, а классификационный код имеет вид:

Таким образом, расходы бюджета (как и доходы, впрочем) классифицированы, и нужно этой классификацией не только пользоваться, но и строго придерживаться. Не так давно в закон «О бюджетной классификации» были внесены изменения и дополнения. Закон был издан в новой редакции. После принятия законодателем закона (или иного акта, муниципального, например) о бюджете на соответствующий год происходит доведение бюджетных показателей до непосредственных бюджетополучателей. Схема эта подробно описана в Бюджетном кодексе Российской Федерации и состоит из следующих основных этапов, причем Кодексом установлены и сроки их осуществления. - Министерство финансов (орган, исполняющий бюджет, финансовое управление, отдел) доводит до главных распорядителей кредитов (федеральные министерства и ведомства, региональные управления образованием, районные отделы образования) роспись бюджетных средств на соответствующий год в разрезе статей экономической классификации. - Главные распорядители бюджетных средств во взаимодействии с подведомственными учреждениями составляют и утверждают сметы расходов бюджетных средств для образовательных учреждений и доводят утвержденные сметы до получателей бюджетных средств. - Копия утвержденной сметы (в отдельных регионах требуется подлинник) представляется получателем бюджетных средств в региональное отделение федерального казначейства (соответственно региональное казначейство или банк). [17, c. 38] Процесс расходования бюджетных средств также подробно описан в Бюджетном кодексе и может быть представлен в виде схемы на рис. 1.3. Схема выглядит достаточно сложной и требует некоторых пояснений. · Министерство (ведомство) рассылает подведомственным учреждениям утвержденные сметы, т.е. годовой план финансирования с разбивкой на кварталы. Эти сметы учреждения представляют в отделения казначейства по месту своего нахождения для осуществления по ним расходования бюджетных средств. · На основе получаемых от Министерства финансов лимитов (контрольных цифр финансирования на предстоящий месяц или иной период, означающих, что указанная сумма будет обязательно выделена из бюджета и под эту сумму можно готовить документы по расходам, брать определенные обязательства) министерства и ведомства производят их распределение по подведомственным учебным заведениям и в виде реестров представляют это распределение казначейству. · Имея утвержденную смету и получив лимиты, казначейство в случае их сопряжения (лимиты не превышают сметных назначений и соответствуют постатейному распределению) подтверждает возможность расходования бюджетных средств · Образовательные учреждения представляют в казначейство документы на расходование бюджетных средств (ведомости на выплату заработной платы, поручения на перечисление средств в фонды социального страхования, пенсионный фонд, налоговые платежи и т.п.) · Если документы оформлены правильно и находятся в пределах подтвержденных обязательств, казначейство производит списание бюджетных средств с бюджетного счета

где П — подтверждение денежных обязательств казначейством. Рисунок 1.3. Схема расходования бюджетных средств [22, c. 182] Для этих целей, безусловно, необходимо точно знать, сколько средств будет получено из бюджета в том или ином квартале Для этого орган, исполняющий бюджет, в свою очередь принимает на себя определенные обязательства по выделению бюджетных средств конкретному бюджетополучателю в конкретном квартале. Эти обязательства и оформляются в виде лимитов бюджетных обязательств. Лимиты разрабатываются органом, исполняющим бюджет, и доводятся до главных распорядителей бюджетных средств. Главные распорядители бюджетных средств распределяют лимиты между бюджетополучателями в виде реестров и направляют эти реестры органу, исполняющему бюджет (Федеральному казначейству например) и бюджетополучателям. В соответствии с лимитами осуществляется расходование бюджетных средств, что называется, «под гарантии» финансирующего органа. Только получив утвержденные лимиты, бюджетополучатель (образовательное учреждение) может заключать договора, принимать на себя определенные обязательства в пределах этих лимитов, зная, что эти расходы будут обеспечены бюджетными средствами. При таком построении бюджетного процесса, по мнению его создателей, очевидно, не должны возникать задолженности по принятым обязательствам за счет бюджета и, соответственно, государство не будет ставиться перед необходимостью нести субсидиарную ответственность по обязательствам своих учреждений. Процедура установления лимитов бюджетных обязательств описана в Бюджетном кодексе. Мировая практика свидетельствует, что система образования имеет возможность нормально функционировать и развиваться, обеспечить полное общее среднее образование для всех граждан страны, когда расходы на эти цели находятся на уровне 5—7% от ВВП (с учетом, разумеется, конкретных условий и традиций каждой страны). В качестве примера можно рассмотреть значения этого показателя по ряду развитых стран (табл. 1.1). Таблица 1.1. Расходы на образование в 2003 г. (в процентах к ВВП)

Источник: для всех стран кроме России — данные OECD Education Indicators, Paris, 2003; для России — газета Поиск, № 23-24 Динамика расходов консолидированного бюджета Российской Федерации на образование характеризуется данными Таблицы 1.2. Таблица 1.2. Динамика расходов консолидированного бюджета РФ.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||