|

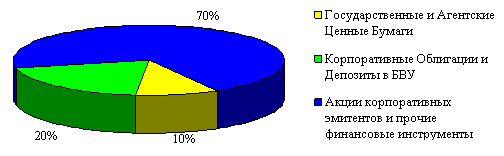

Дипломная работа: Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"Прошедший год стал испытанием для всей финансовой системы Республики Казахстан, в том числе и для отечественной накопительной пенсионной системы. Нестабильная ситуация на мировых финансовых рынках и высокая волатильность ценных бумаг, обращающихся на внутреннем и иностранных фондовых рынках, повлекли существенное сокращение доходов всех инвесторов, включая накопительные пенсионные фонды. На 1 января текущего года в республике функционировали 14 накопительных пенсионных фондов, общая сумма пенсионных накоплений которых на начало 2009 года составила 1.420,00 млрд.тенге. При этом 72% от общего размера пенсионных накоплений приходится на 4 крупнейших накопительных пенсионных фонда: НПФ «ГНПФ», НПФ «БТА Казахстан», НПФ Народного Банка и НПФ «УларУмит». По сравнению с аналогичным показателем предыдущего года увеличение общей суммы пенсионных накоплений, аккумулированных накопительными пенсионными фондами, составляет 17,58 %.Средний ежемесячный прирост пенсионных накоплений за 2008 год составил 1,5%. По понятным причинам наблюдалось сокращение пенсионных накоплений в течение октября 2008 года на 2,8%. Этот месяц характеризовался наибольшим обвалом цен на акции. Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков и получателей, по состоянию на 1 января 2009 года составила 306,9 млрд. тенге. С июня 2008 года наблюдается сокращение чистого инвестиционного дохода накопительных пенсионных фондов. Наиболее резкое снижение зафиксировано в октябре 2008 года, когда чистый инвестиционный доход сократился на 18%. В ноябре и декабре, как по размеру пенсионных накоплений, так и по размеру чистого инвестиционного дохода, ситуация отчасти стабилизировалась. Но в целом, показатель чистого инвестиционного дохода накопительных пенсионных фондов в 2008 году снизился на 9,5%. Ухудшились и показатели, характеризующие финансовое состояние накопительных пенсионных фондов. В результате переоценки финансовых инструментов, входящих в состав пенсионных и собственных активов накопительных пенсионных фондов, снизились показатели достаточности собственного капитала Фондов и доходности пенсионных активов. По состоянию на 01 декабря 2008 года: - 7 (из 14) накопительных пенсионных фондов не выполнили требования по размеру коэффициента достаточности капитала (К1); - 1 (из 4) организация, осуществляющая инвестиционное управление пенсионными активами, не выполнила требования по размеру коэффициента достаточности капитала (К1); - 1 накопительный пенсионный фонд (НПФ «УларУмит») не выполнил требование по обеспечению минимальной доходности и будет осуществлять восстановление разницы между показателем номинальной доходности и минимальным значением доходности. В январе текущего года ситуация несколько улучшилась. По состоянию на 1 января 2009 года: - все накопительные пенсионные фонды выполнили требования по размеру коэффициента достаточности капитала (К1); - 1 (из 4) организация, осуществляющая инвестиционное управление пенсионными активами, не выполнила требования по размеру коэффициента достаточности капитала (К1); - 1 накопительный пенсионный фонд (НПФ «УларУмит») не выполнил требование по обеспечению минимальной доходности и до 01 февраля текущего года был вынужден восстановить разницу между показателем номинальной доходности и минимальным значением доходности. Происходящие на финансовом рынке изменения потребовали от Агентства усиления надзора за деятельностью накопительных пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами, посредством: - увеличения количества проведения комплексных инспекторских проверок накопительных пенсионных фондов, среди которых такие фонды, как НПФ Народного Банка, ГНПФ, НПФ «Грантум», НПФ «Аманат Казахстан»; - осуществления дистанционного надзора, мониторинга финансового состояния данных организаций в целях проведения мероприятий в рамках системы мер раннего реагирования; - совершенствования нормативных правовых актов Агентства, регламентирующих деятельность НПФ и ООИУПА, в том числе, в части изменения условий инвестирования пенсионных активов. По результатам дистанционного надзора, а также проведенных проверок накопительных пенсионных фондов, Агентством были применены следующие санкции и меры воздействия к НПФ и ООИУПА: - вынесено 14 письменных предписаний; - затребовано 23 писем-обязательств; - составлено одно письменное соглашение об устранение нарушений и недостатков, выявленных в результате проверок; - наложено 8 административных взысканий в отношении трех накопительных пенсионных фондов и одного должностного лица накопительного пенсионного фонда; - отозвано согласие на назначение (избрание) на должность руководящего работника накопительного пенсионного фонда. По требованию Агентства некоторыми НПФ и ООИУПА были осуществлены следующие мероприятия: - увеличение уставного капитала посредством увеличения количества объявленных акций и их размещения; - пересмотр инвестиционной политики и реструктуризация пенсионного портфеля, посредством: использования умеренно-консервативной инвестиционной политики; увеличения доли государственных ценных бумаг в портфелях накопительных пенсионных фондов; установления ограничений на приобретение финансовых инструментов, подверженных высокой степени риска (акции казахстанских и иностранных компаний, обращающиеся на местном и международных фондовых рынках); частичного или полного (по ситуации) прекращения работы по операциям «Обратное РЕПО», сокращение сроков операций «РЕПО»; увеличение размера активов, размещенных во вклады в банках второго уровня, соответствующих разрешенному перечню инвестирования; - обеспечение согласования с Фондом всех инвестиционных решений, принимаемых ООИУПА в отношении пенсионных активов данного Фонда; - изменение состава инвестиционного комитета ООИУПА. Одной из самых значительных из антикризисных мер стало принятие Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам устойчивости финансовой системы», основными нововведениями которого являются: - введение системы раннего реагирования со стороны уполномоченного органа, предусматривающей принятие определенных мер в случае ухудшения показателей, характеризующих финансовое состояние накопительных пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами; - расширение компетенции уполномоченного органа при неисполнении акционерами НПФ и ООИУПА требований по улучшению финансового состояния; - повышение ответственности руководящих работников НПФ и ООИУПА и их акционеров. В частности: предусмотрена уголовная ответственность крупных участников физических лиц, первого руководителя крупного участника - юридического лица, руководителей НПФ за действие (бездействие), приведшее к банкротству НПФ; введено обязательство крупного участника открытого накопительного пенсионного фонда, владеющего более 25% голосующих акций фонда, принимать меры по капитализации фонда. Механизм функционирования системы мер раннего реагирования заключается в следующем: Уполномоченный орган осуществляет анализ деятельности НПФ и ООИУПА для выявления факторов, влияющих на ухудшение их финансового положения, среди которых: - систематическое снижение коэффициента достаточности собственного капитала; - систематическое снижение коэффициента номинального дохода; - иные факторы, влияющие на ухудшение финансового положения НПФ и ООИУПА. Следует отметить, что меры раннего реагирования должны применяться в тех случаях, когда НПФ и ООИУПА еще не нарушили требования законодательства РК, но в результате их деятельности наблюдается ухудшение финансовых показателей. В случае выявления указанных факторов уполномоченный орган направляет в НПФ или ООИУПА, или в адрес их акционеров, требование в письменной форме по представлению плана мероприятий, предусматривающего: - изменение организационной структуры; - отстранение от должности руководящих работников; - изменение состава инвестиционного комитета; - передачу пенсионных активов в управление другой организации, осуществляющей инвестиционное управление пенсионными активами; - увеличение собственного капитала; - проведение реструктуризации инвестиционного портфеля и другие меры. Реализация согласованного плана подлежит мониторингу со стороны уполномоченного органа. Помимо мер, предусмотренных Законом, в течение прошлого года Агентством были внесены значительные корректировки в сложившуюся систему регулирования деятельности НПФ и ООИУПА. В связи с нарастанием рисков, связанных с инвестированием пенсионных активов, была изменена методика расчета коэффициента достаточности собственного капитала. Данный показатель напрямую стал зависим от рисков, присущих финансовым инструментам, приобретаемым в инвестиционный портфель НПФ. Также, в целях обеспечения сохранности пенсионных накоплений были внесены изменения в порядок инвестирования пенсионных активов. В частности, были включены ценные бумаги, выпускаемых АО «Самрук - Казына» в перечень финансовых инструментов, разрешенных к приобретению за счет пенсионных активов, а также, установлены ограничения на совершение операций, подверженных риску не возврата инвестированных средств, например, операции «РЕПО». Неоднозначность сегодняшней ситуации на финансовом рынке и большое внимание со стороны средств массовой информации к данному сектору экономики требует повышения прозрачности инвестиционной деятельности НПФ и ООИУПА и предоставления вкладчику большего объема информации о структуре инвестиционного портфеля НПФ, для того, чтобы он мог оценить риски, связанные с инвестиционной политикой того или иного фонда. С этой целью Агентством установлено обязательство НПФ предоставлять по заявлению вкладчика информацию, раскрывающую структуру инвестиционного портфеля с указанием наименования и количества ценных бумаг в портфеле, а также процентного соотношения размера инвестиций в данные ценные бумаги. Помимо указанных мер в части деятельности НПФ, были приняты меры по ужесточению контроля за формированием справедливой рыночной цены на финансовые инструменты, обращающиеся на организованном рынке, в частности, усилен контроль за манипуляционными сделками и определены случаи приостановления торгов с ценными бумагами. 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА» 2.1 Общие сведения о Фонде АО НПФ «Республика» начал свою деятельность на пенсионном рынке страны в 2007 году. 18 мая 2007 года Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ему была выдана лицензия на осуществление деятельности по привлечению пенсионных взносов и по осуществлению выплат. Одним из учредителей АО «Накопительный пенсионный фонд «Республика» является Инвестиционно-финансовый Дом «RESMI», предоставляющий в течение 10 лет широкий спектр финансовых небанковских услуг (брокерско-дилерские услуги, маркетмейкерство, инвестиционный банкинг, финансовый консалтинг и андеррайт, сделки M&A, управление активами, доверительное управление, паевые инвестиционные фонды, финансовая аналитика). В состав ИФД «RESMI» входит одна из крупнейших управляющих компаний страны - ООИУПА «Premier Asset Management», которая с начала деятельности фонда «Республика» стала управлять ее пенсионными активами. В настоящее время НПФ «Республика» имеет право на самостоятельное управление пенсионными активами, в соответствии с выданной АФН лицензией №3 от 23.04.2009г. Все пенсионные активы фонда хранятся в банке – кастодиане, которым является АО Евразийский Банк. Уставный капитал фонда с начала деятельности увеличен до 1,36 млрд.тенге. Региональная сеть фонда раскинута в 25 городах Казахстана. НПФ «Республика» предоставляет вкладчикам право на активное участие в управлении и преумножении пенсионных накоплений. В своей деятельности фонд придерживается новой философии – соблюдения формата партнерских отношений пенсионного фонда и вкладчика, тем самым, отличаясь от всех других пенсионных фондов. Теперь каждый вкладчик может выбрать подходящую ему инвестиционную стратегию развития своих пенсионных накоплений. Фонд придерживается позиции, что каждый вкладчик должен быть уверен в завтрашнем дне, в том, что ему гарантирована достойная пенсия в преклонном возрасте. НПФ «Республика» стремится быть не просто фондом, в котором ведется учет вкладчиков и их накоплений, а быть по-настоящему полезным своим вкладчикам, стремится повысить уровень знаний населения о пенсионной системе Казахстана и стратегиях управления их пенсионными накоплениями. Фонд предлагает своим вкладчикам несколько инвестиционных стратегий с возможностью равного контроля доходности и рисков. Каждый вкладчик выбирает стратегию, исходя из своих психологических, характерных, возрастных, социальных и других потребностей. Активное участие, как пенсионная инновация, внедряемая Фондом, имеет законодательную основу. Независимо от того, какую стратегию выбирает вкладчик, сохранность его накоплений гарантирована. Одним из основных принципов деятельности Фонда является соблюдение прав вкладчиков. Каждый вкладчик имеет право: - принимать активное участие в инвестировании своих пенсионных накоплений и преумножать их; - знать о состоянии своего индивидуального пенсионного счета и текущей деятельности Фонда; - самостоятельно принимать решение о выборе фонда и не быть зависимым от влияния внешних факторов; 2.2 Инвестиционные стратегии Фонда Согласно поправкам 2008 года в закон о пенсионном обеспечении каждый накопительный пенсионный фонд с 2012 года будет обязан формировать за счет пенсионных активов консервативный и умеренный инвестиционные портфели. Кроме того, он будет вправе дополнительно формировать агрессивный инвестиционный портфель. Соответственно к каждому типу инвестиционного портфеля будет применяться определенная инвестиционная стратегия. Так, например, консервативный портфель будет представлен финансовыми инструментами, за исключением акций, которым присущ относительно низкий риск: это государственные ценные бумаги, ценные бумаги наиболее надежных эмитентов с фиксированным доходом и номинированных в национальной валюте. Умеренный портфель, активы которого будут инвестироваться в финансовые инструменты, в том числе в размере не более 30% в акции, то есть помимо низкорискованных бумаг портфель будет включать определенную долю более рискованных финансовых инструментов, которые, как правило, обеспечивают и более высокую доходность. Активы агрессивного портфеля будут инвестироваться в финансовые инструменты, в том числе в размере не более 80% в акции, а также в производные инструменты и инструменты, выраженные в иностранной валюте, которые, как правило, несут самые высокие риски. Порядок и условия инвестирования пенсионных активов в финансовые инструменты, в том числе: - перечень объектов инвестирования; - размеры инвестиций по видам финансовых инструментов; - суммарные размеры инвестиций для каждого вида инвестиционного портфеля; - требования по хеджированию устанавливаются нормативным правовым актом АФН и инвестиционной декларацией накопительного пенсионного фонда. Инвестиционная декларация разрабатывается накопительным пенсионным фондом для каждого вида инвестиционного портфеля. Пенсионные накопления, сформированные за счет обязательных пенсионных взносов лиц, до достижения пенсионного возраста которым осталось семь лет и менее, могут переводиться накопительным пенсионным фондом только в умеренный или консервативный инвестиционный портфель без последующего перевода в агрессивный инвестиционный портфель данного или любого другого накопительного пенсионного фонда. Накопительным пенсионным фондам будет предписано в срок до 1 января 2012 года провести работу по приему заявлений вкладчиков (получателей) о выборе инвестиционного портфеля. Пенсионные накопления вкладчиков (получателей), не обратившихся с заявлением в накопительный пенсионный фонд о выборе инвестиционного портфеля, будут переводиться накопительным пенсионным фондом в умеренный инвестиционный портфель. С целью минимизации рисков вкладчиков закон налагает ответственность на пенсионные фонды и их управляющие компании по возмещению вкладчикам потерь взносов с учетом инфляции за период накопления. Помимо этого, вкладчикам по консервативному или умеренному инвестиционному портфелю возмещаются также потери определенного дохода за период накопления. Если показатель номинальной доходности накопительного пенсионного фонда по пенсионным активам, рассчитанный по консервативному или умеренному инвестиционному портфелю на конец календарного года, составляет величину, меньшую минимального значения доходности по соответствующему виду портфеля, то накопительный пенсионный фонд восстанавливает разницу между показателем номинальной доходности и минимальным значением доходности за счет собственного капитала в порядке, установленном нормативным правовым актом АФН. Порядок расчета номинальной доходности накопительного пенсионного фонда, рассчитываемой по консервативному или умеренному инвестиционному портфелю, и минимального значения доходности по каждому виду инвестиционного портфеля устанавливается нормативным правовым актом АФН. Чтобы вкладчики могли сознательно сделать выбор того или иного инвестиционного портфеля, инвестиционная стратегия должна будет публиковаться в средствах массовой информации Пенсионный фонд «Республика» уже разработал и внедрил данные инвестиционные портфели, и таким образом, вкладчики Фонда могут выбирать привлекательный для них инвестиционный портфель уже сейчас, с учетом возрастных категорий. Фонд предлагает на выбор вкладчика три различных стратегий преумножения накоплений, каждая из которых отличается соответствующим уровнем доходности и риска. Динамичная стратегия Инвестиционный горизонт вкладчика: долгосрочный; возраст: до 35 лет. Инвестиционная цель и стратегия управления. Главная инвестиционная цель – получение вкладчиками высокого уровня дохода при повышенном уровне рыночных рисков посредством инвестирования в высокодоходные инструменты. Инвестиционная стратегия подразумевает инвестирование большей части активов в высокодоходные долевые инструменты, наряду с частью инвестирования в государственные бумаги и корпоративные облигации для получения стабильного дохода. Инвестиционная техника включает в себя использование процесса идентификации акций с потенциалом роста из общего значительного количества анализируемых акций и диверсификации ценных долевых бумаг по странам и секторам экономики. - 10% портфеля инвестируется в государственные бумаги с фиксированным доходом и минимальным риском. - 20% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта. - 70% инвестируется в долевые инструменты компаний, что обеспечит высокий рост доходности. Но при условиях негативных тенденций доля долевых инструментов может снизиться до 0, и эта часть будет инвестирована в государственные ценные бумаги и в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

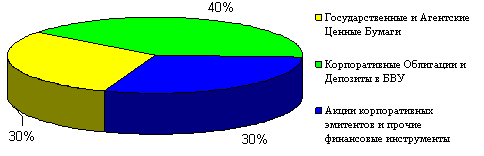

Рис. 1 Структура портфеля «Динамичная стратегия» Умеренная стратегия Инвестиционный горизонт вкладчика: среднесрочный; возраст: 35-50 лет. Инвестиционная цель и стратегия управления. Главная инвестиционная цель – получение вкладчиками среднего уровня доходности за счет распределения активов между государственными ценными бумагами, долговыми инструментами с фиксированной доходностью и акциями корпоративных эмитентов. Распределение между инструментами выстраивается в пользу более доходных и с умеренным уровнем риска всего портфеля. Инвестиционный портфель ориентирован на извлечение как стабильного купонного дохода от вложений в высоко ликвидные долговые бумаги, так и получение дохода в виде прироста стоимости кратко- и среднесрочных инвестиций в акции корпоративных эмитентов. Инвестиционная стратегия делает акцент на компаниях со стабильным доходом, способностью к росту и устойчивыми выплатами дивидендов. Инвестиции на рынке инструментов с фиксированной доходностью осуществляются в долговые обязательства государственных и агентских эмитентов, а также корпоративных эмитентов с приемлемым уровнем кредитоспособности и ликвидности. Инвестиционная стратегия в этом сегменте направлена на использование и получение дохода от ожидаемых трендов на рынке при минимизации риса для основной суммы активов. - 30% портфеля инвестируется в государственные бумаги с фиксированным доходом и минимальным риском. - 40% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта. - 30% инвестируется в долевые инструменты компаний, что обеспечит дополнительный рост доходности. Но при условиях негативных тенденций, доля акций может снизиться до 0, и эта часть будет инвестирована в государственные ценные бумаги и в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

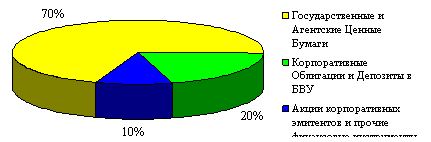

Рис.2 Структура портфеля «Умеренная стратегия» Стабильная стратегия Инвестиционный горизонт вкладчика: краткосрочный; возраст: 50 лет и выше. Инвестиционная цель и стратегия управления Главная инвестиционная цель – получение вкладчиками стабильного дохода при минимизации риска потери основной суммы инвестиций. Используется консервативная инвестиционная стратегия, основанная на ожидаемых изменениях факторов, влияющих на рыночную стоимость финансовых инструментов, что в результате приносит постоянную стабильную инвестиционную прибыль. - 70% портфеля инвестируется в государственные бумаги с фиксированной доходностью и минимальным риском. - 20% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта. - 10% инвестируется в долевые инструменты компаний, что обеспечит дополнительный рост доходности. Но при условии негативных тенденций доля долевых инструментов может снизиться до 0, и эта часть будет инвестирована в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

Рис.3 Структура портфеля «Стабильная стратегия» 2.3 Анализ показателей инвестиционной деятельности Фонда В марте 2009 года текущие тенденции рынка сложились положительно для доходности фонда. В течение месяца активы фонда выросли на 13,69 %. Годовая доходность фонда с начала года составила 11,79 %. Инвестиции в ценные бумаги показывали смешанные результаты в течение месяца, но в целом по рассматриваемому периоду динамика дохода имела положительный характер, что к концу месяца составило 212 385 357, 46 тг. в абсолютных цифрах (Таблица - 1). Управляющая компания, в условиях глобального кризиса, принимает максимально доходные и минимально рисковые позиции инвестирования средств вкладчиков НПФ «Республика». Придерживаясь умеренной стратегии, в текущих условиях, это дает наиболее высокие результаты. Таблица - 1 Основные показатели инвестиционной деятельности

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||