|

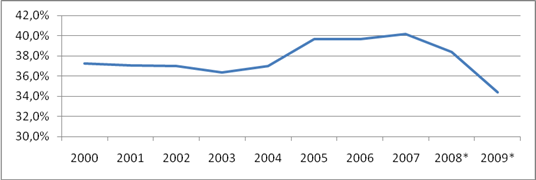

Дипломная работа: Совершенствование бюджетной политики в период финансово-экономического кризиса2.1 Анализ управления доходами и расходами государственного бюджета Анализ бюджетных доходов. Государственная политика в области бюджетных доходов является важнейшим звеном бюджетной политики, поскольку возможность реализации государственных обязательств напрямую связана с объемом и устойчивостью доходной базы бюджетной системы. Главным источником доходов бюджетов разных уровней является национальный доход. Если рассматривать бюджетную систему в целом, то можно отметить, что доходы расширенного бюджета в период с 2000 по 2008 год увеличились в номинальном выражении в 5,9 раза и лежали в пределах от 36,4 до 40,2% ВВП. Причем с 2003 до 2007 года они постепенно росли, но с началом кризиса начали снижаться и по прогнозу МЭРТ к 2012 году составят 31% ВВП.

Рис. 1. Динамика доли доходов расширенного бюджета в % от ВВП[22] *Рассчитано по данным Росстата и Федерального казначейства Значение этого показателя близко к среднему уровню по странам ОЭСР (равному 39% ВВП) и уступает средним показателям по ЕС, составляющим 47% ВВП. Основным методом перераспределения национального дохода в условиях рыночной экономики является фискальный. С помощью налогов формируется основная часть бюджета. Доходы федерального бюджета в период с 1998 по 2009 год в основном формировались за счет НДС, таможенных пошлин и ресурсных налогов, которые в среднем за период составляли 69% от всех доходов. Следует отметить, что в бюджетной классификации доходов, существовавшей до 2005 года доходы от внешнеэкономической деятельности и платежи за пользование природными ресурсами, относились к неналоговым доходам. В целях сопоставимости данных в таблице 2 данные виды поступлений включены, поскольку они действительно имеют фискальный характер. По данной таблице видно, что за последние годы доля налоговых доходов в федеральном бюджете значительно выросла. В большинстве стран мира такая ситуация является весьма распространенной. Таблица 2 Доля и структура налоговых доходов в Федеральном бюджете РФ[23]

Однако, если там этот процесс связан с сокращением государственной собственности, то в России это во многом обусловлено снижением эффективности ее управления и, одновременно, результатом сырьевой направленности экономики в условиях благоприятной конъюнктуры мирового рынка энергоносителей. В структуре налоговых доходов до 2006 года самую весомую долю в среднем за весь период занимал налог на добавленную стоимость 22 – 38,5%. С 2006 по 2009 год первым по значимости компонентом были таможенные пошлины, доля которых за последние 10 лет выросла более чем в 5 раз и достигала в 2008 году почти 40%, из которых 32,7% составили доходы от уплаты вывозных таможенных пошлин, в т.ч. на сырую нефть 20,41 %. До последнего времени незначительную долю доходов федерального бюджета составляли платежи за пользование природными ресурсами. В конце 90-х гг. их доля не превышала 1-2 %. Начиная с 2002 г. произошло упорядочение ресурсных налогов, были повышены некоторые их ставки. Большинство ресурсных налогов стало поступать в федеральный бюджет. В результате доля ресурсных налогов в федеральном бюджете в 2005 г. возросла до 15,4% (около 90% из них от нефти) по сравнению с 1,4% в 2000г. Доля нефтегазовых доходов, в 2002 году составившая 32,3%, постоянно увеличивалась и 2009 году достигла уже 40,7% доходов бюджета, что связано с увеличением налоговой нагрузки на нефтегазовый сектор и концентрацией сырьевых доходов в федеральном бюджете. По прогнозу Минэкономразвития доля нефтегазовых доходов в ВВП будет постепенно сокращаться, главным образом, в связи с замедлением темпов роста добычи нефти и газа (0,3% и 1,8% в среднем за год в 2012-2023 гг.), в связи с этим одной из приоритетных задач бюджетной политики становится стимулирование реформирование экономики и переход на инновационный путь развития. Значительно сократились поступления в федеральный бюджет от уплаты акцизов, т.к. начиная с 2004 года большая часть акцизов была передана региональным бюджетам. Среди неналоговых доходов значительная часть поступлений обеспечивается за счет использования и реализации государственной и муниципальной собственности. Если рассмотреть структуру доходов бюджетов субъектов РФ, то можно увидеть, что налоги в ней занимают около 70-75%. Главными бюджетообразующими налогами являются: налог на прибыль и НДФЛ (табл.3). Таблица 3 Структура доходов бюджетов субъектов РФ[24]

Особенностями доходов региональных бюджетов является то, что подавляющую их величину составляют поступления из федерального бюджета, причем более 80% всех налоговых доходов – федеральные. За последние годы увеличилась доля безвозмездных поступлений из федерального бюджета, составив более 27% его доходов в 2009 году. Доля неналоговых доходов постепенно сокращается, составив в 2009 году 5,1%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||