|

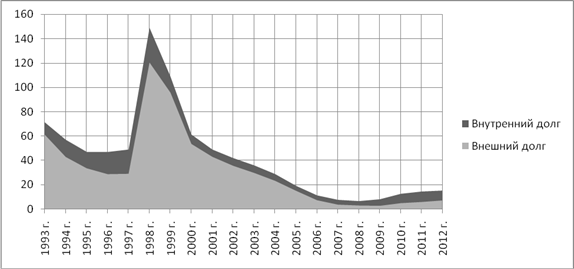

Дипломная работа: Совершенствование бюджетной политики в период финансово-экономического кризисаПо итогам кризисного 2009 года в целом динамика расходов по регионам не была благоприятной: перестали расти расходы бюджетов вследствие существенного сокращения доходов по статье налог на прибыль организаций: резко сократились расходы на ЖКХ, началось сокращение расходов на здравоохранение, а сохранившийся рост расходов на образование не компенсирует инфляцию, снизились темпы роста социальных выплат, хотя они все равно огромны – почти на треть. Тем не менее, в целом за год расходы бюджетов выросли в трех четвертях регионов (64 из 83) и более всего там, где кризис почти не ощущался – в Ингушетии (в 1,7 раз), Дагестане, Адыгее и Приморском крае (на треть). Ускоренный рост был обеспечен федеральными трансфертами. Напротив, максимально сократились расходы в развитых регионах с наиболее сильным снижением поступлений налога на прибыль – в Ханты-Мансийском АО, Тюменской и Челябинской областях (на 16-19%), в Москве (на 12%), Санкт-Петербурге и Свердловской области (на 9%). В результате более серьезного характера нынешнего финансово-экономического кризиса, чем предполагалось ранее, произошел резкий рост диспропорций между фактически поступающими доходами и заранее запланированными расходами бюджетов. В результате этого дефицит бюджета расширенного правительства в 2009 году составил 6,2% ВВП, федерального бюджета – 5,9% ВВП, при размере ненефтегазового дефицита 13,5% ВВП. Ожидается что в 2010 году дефицит федерального бюджета составит 2,93 трлн. руб., или 6,8% от ВВП и несколько снизившись, сохранится как минимум до 2012 года. Для снижения риска ухудшения этой ситуации и проведения модернизации управления общественными финансами, в рамках бюджетной политики был разработан проект Программы повышения эффективности бюджетных расходов на период до 2012 года. Главным инструментом повышения эффективности, заложенным в данной программе, является программно-целевой принцип организации управления государственными финансами, в результате чего произойдет замена традиционной классификации статей расходов на перечень долгосрочных целевых программ. Данная мера существенно изменяет процесс реализации бюджетной политики. Сейчас на долю программных расходов (ФЦП, нацпроекты) приходится около 15% бюджетных расходов, долгосрочными же программами будут охвачены почти 100%, кроме расходов, которые обеспечивают деятельность государства в целом. Опробовать программно-целевой принцип Министерство финансов РФ планирует при подготовке бюджета 2011 г., а бюджет на 2012 г. и на период до 2014 г. уже полностью готовить по новой методике. Для повышения эффективности работы государственного сектора с 2008 года бюджетная политика реализуется посредством системы мониторинга качества финансового управления, осуществляемого главными распорядителями средств федерального бюджета. В целях эффективности бюджетных расходов пока с трудом, но постепенно внедряются новые методы управления государственными финансами: вместо старой модели управления затратами осуществляется переход к модели управления результатами. Для перехода на принципы бюджетирования, ориентированного на результат необходима реструктуризация бюджетного сектора. Действующий в большинстве случаев механизм сметного финансирования является неэффективным, поскольку не связан с результатами деятельности бюджетного учреждения. Для решения этой проблемы был разработан проект федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений". В нем предлагается изменить механизмы финансового обеспечения государственных (муниципальных) услуг, оказываемых бюджетными учреждениями (с расширенным объемом прав): перевести их с 1 января 2011 года со сметного финансового обеспечения на субсидии на выполнение государственного задания; предоставить право бюджетным учреждениям (с расширенным объемом прав) заниматься приносящей доходы деятельностью с поступлением соответствующих доходов в самостоятельное распоряжение этих учреждений; устранить субсидиарную ответственность государства (муниципального образования) по обязательствам бюджетных учреждений (с расширенным объемом прав); расширить права бюджетных учреждений по распоряжению любым закрепленным за ними движимым имуществом, за исключением особо ценного движимого имущества, перечень которого устанавливает орган государственной власти и местного самоуправления - учредитель соответствующего учреждения.[38] Для социально ориентированного государства, каким является и Россия, важным является оценка реализации через бюджетную политику государственной социальной защиты. Государственная социальная защита состоит из социальной помощи и социального страхования. Социальная помощь (социальное обеспечение) – система мер, направленная на поддержание уязвимых малообеспеченных слоев населения. Финансируется из средств государственных и муниципальных бюджетов и управляется соответственно государством и местным самоуправлением. Социальная помощь предназначена для избирательной и адресной поддержки нуждающихся и, по сути, представляет собой институт попечительства и социальных пособий. Социальное страхование – система мер, направленная на обеспечение социальной защищенности занятого населения от возможного изменения материального или социального положения. Строится на базе отчислений из заработка работника в специальные внебюджетные страховые фонды, которые управляются на трехсторонней основе (представители трудящихся, работодателей и государства). Советская система социальной защиты в разный период своего развития включала в себя как социальную помощь населению, так и социальное страхование работающих граждан. Она финансировалась из взносов предприятий, организаций, учреждений, которые в то же время рассматривались как составная часть госбюджета[39] Существование государственного социального страхования – это объективная необходимость и условие нормального, устойчивого развития современного общества. Поэтому в большинстве стран государство создает специальные фонды, посредством которых оно концентрирует значительные финансовые ресурсы и тем самым обеспечивает надежную социальную защиту населения страны. Впервые социальные внебюджетные фонды стали создаваться после принятия Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. Так, в начале 90-х гг. были созданы Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ, Государственный фонд занятости населения РФ. Начиная с 2001 г., один из социальных внебюджетных фондов – Государственный фонд занятости населения РФ был соединен с бюджетом и перестал существовать в качестве самостоятельного. В целом создание самостоятельных социальных внебюджетных фондов в России в 90-е гг. сыграло положительную роль, поскольку это позволило в первую очередь снять зависимость обеспечения социальной сферы от бюджета, дефицит которого негативно сказывался на отраслях, финансируемых в сметном порядке. Тем не менее, выделение в качестве самостоятельных государственных социальных внебюджетных фондов не получило однозначной оценки в обществе. По мнению некоторых специалистов, существующая форма функционирования государственных социальных внебюджетных фондов ничем не отличается от бюджетной. В связи с этим было бы достаточно принять законодательные решения, запрещающие в рамках бюджета использовать целевые платежи на иные нужды. Тогда не потребовалось бы создавать автономные фонды. Сторонниками консолидации внебюджетных фондов в системе бюджетов выступают преимущественно представители правительственных, в частности финансовых и налоговых структур, которые исходят, прежде всего, из соображений фискального порядка. Согласно их точке зрения, преимущества консолидации средств внебюджетных фондов в бюджетной системе страны заключаются в предотвращении образования в одних фондах излишних средств наряду с нехваткой их в других. Значительно упростилась бы и процедура централизации избыточных средств этих фондов, образовавшихся в отдельных регионах. Противники консолидации, напротив, считают, что ни в коем случае нельзя объединять внебюджетные фонды с бюджетом. По их мнению, при устойчивом дефиците федерального бюджета сохраняется реальная опасность нецелевого использования средств социальных внебюджетных фондов, неполного осуществления социальных платежей, гарантируемых государством. Еще одной причиной возражений против бюджетной консолидации является то, что в составе бюджета у социальных фондов не будет возможности получать проценты от размещения временно свободных средств. А это усилит зависимость от общеэкономической конъюнктуры. Наконец, полная централизация средств фондов в федеральном бюджете приведет к ослаблению функций региональных органов управления в социальной сфере, усложнит их работу. Наличие разных мнений свидетельствует о том, что внебюджетные социальные фонды как экономический субъект государственной финансовой системы не являются однородными и не обладают ни абсолютными преимуществами, ни абсолютными недостатками по сравнению с бюджетной формой ее существования.[40] Отделение от бюджета государственных социальных внебюджетных фондов не изменило при этом содержание бюджетной политики – все вопросы социальной защиты населения по-прежнему остаются одним из ее направлений. До 1 января 2001 г. государственные социальные внебюджетные фонды формировались, главным образом, за счет страховых взносов работодателей, а в Пенсионный фонд страховые взносы отчисляли и работники. Их взиманием занимался каждый отдельный фонд. Для улучшения администрирования поступления денег в социальные фонды с 1 января 2001 года был введен единый социальный налог, который заменил обязательные страховые взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования. Средства, идущие на пополнение Пенсионного фонда стали сначала перечисляться в государственный бюджет. Со времени введения налога была снижена его ставка и внедрена регрессивная шкала. В связи с крайне неблагоприятной социально-демографической ситуацией и с необходимостью замены налоговых источников покрытия государственных пенсионных обязательств на страховые нужды, а также снижения зависимости от трансфертов из федерального бюджета, было принято решение о полном переходе на страховые принципы в системе обязательного пенсионного страхования, а именно - об отмене единого социального налога с 1 января 2010 года.[41] Данная мера направлена на сокращение дефицита Пенсионного фонда, который, по мнению министра финансов А. Кудрина может составить в 2010 году 1,166 трлн. рублей.[42] Объем взносов на пенсионное страхование с учетом повышения их ставки с 2011 г. до 26% при росте общей ставки отчислений на социальное страхование до 34% увеличится до 5.4% ВВП (в 2009 г. 3.3% без учета средств ЕСН), что обеспечит сокращение суммарного трансферта из федерального бюджета Пенсионному фонду с 6.4% ВВП в 2009 г. до 3.9% ВВП в 2012 г. Однако эта оценка не учитывает риска недобора взносов на социальное страхование из-за ухода в тень части фонда оплаты труда в небюджетном секторе экономики, а также вероятного увеличения трансферта для обеспечения более высоких темпов индексации пенсий по сравнению с заложенными в бюджет.[43] Вместе с тем в условиях финансово-экономического кризиса имеются риски, связанные с тем, что в 2011 - 2012 года не будут обеспечены дополнительные поступления в бюджет Пенсионного фонда от повышения размера страховых взносов в запланированных объемах и потребуется дополнительное увеличение бюджетных ассигнований из федерального бюджета для покрытия дефицита бюджета Пенсионного фонда. 2.2 Проблемы управления государственным долгом и регулирования межбюджетных отношений Под управлением государственным долгом понимают совокупность действий государства по регулированию его величины, структуры и стоимости обслуживания. Задачи управления: - обеспечение объема долга на экономически безопасном уровне; - минимизация стоимости долга; - обеспечение своевременного возврата долга в полном объеме; - обеспечение выгодных условий для эмитента и поддержание курса государственных ценных бумаг (иначе займы невозможно будет разместить); - усиление инвестиционного использования займов и контроль. Управление государственным долгом в широком смысле слова является прерогативой законодательных органов и включает в себя следующие элементы: - формирование долговой политики в отношении внешнего и внутреннего долга как части бюджетной; - определение направлений и целей воздействия на микро- и макроэкономические показатели; - определение основных показателей и предельных значений государственной задолженности. Управление долгом в узком смысле – предполагает: 1) определение условий выпуска и обращения конкретных государственных ценных бумаг (виды, сроки доходность, кредиторы) доходность разная по срокам. По долгосрочным облигациям около 7,5%, со сроком погашения до 2029 г. – 8,1-8,4%. По среднесрочным – около 5%; 2) управление использованием долга; 3) регулирование рынка государственных ценных бумаг; 4) управление погашением долга. В управлении государственным долгом участвуют: высший орган управления в РФ – Федеральное собрание (устанавливает предельные размеры привлечения средств и объемов кредитования за счет бюджетных средств); Правительство РФ (устанавливает предельный объем выпуска конкретных государственных ценных бумаг). Минфин и ЦБ не имеют возможности непосредственно воздействовать на величину совокупного государственного долга. Управление государственным долгом в широком смысле слова является прерогативой законодательных органов власти. Если рассмотреть динамику государственного долга (см. Прил. 1) на раннем периоде развития РФ (1992–1999 гг.), то можно увидеть, что величина государственного долга в текущих ценах увеличилась в 30,9 раза, составив к началу 2000 г. 4871,0 млрд. руб. Общий уровень долговой нагрузки возрос в 1,5 раза, достигнув к началу 2000 г. 108,8% ВВП. При этом за счет высокой инфляции, приводившей к обесцениванию накопленного внутреннего долга, и достигнутых договоренностей в 1996 и 1997 годах с внешними кредиторами показатель общей долговой нагрузки в 1995–1997 гг. стабилизировался на приемлемом уровне: 47–49% к ВВП. Однако долговой кризис и девальвация рубля, последовавшая за принятием известных решений от 17 августа 1998 г., прервали положительную динамику показателя долговой нагрузки – к концу 1998 г. он увеличился в 3 раза и составил 148,7% ВВП. В структуре государственного долга РФ до 2008 года преобладал наиболее тяжелый по последствиям для экономики внешний долг. Серьезным успехом долговой политики РФ, как части ее бюджетной политики, стало замещение внешнего долга внутренним и существенное сокращение совокупного долга до самого низкого значения в Европе к 2009 году (рис.3), увеличение доли рыночных инструментов. В 1998 – 2002 гг., когда Россия оказалась неспособна обслуживать долги, правительство предприняло усилия по реструктуризации внешнего долга.

Рис. 3. Динамика структуры государственного долга РФ за период 1993-2012 гг.[44]* (% ВВП). *С 2005 года посчитано по данным Банка России и Минфина РФ Нерыночные долговые обязательства перед Лондонским клубом кредиторов, а затем и выверенная часть коммерческой задолженности, образовавшейся в результате импортных операций ВЭО, были переоформлены в еврооблигации, что положило начало секьюритизации внешнего долга. Тем не менее, к началу 2002 года объем государственного долга Российской Федерации составлял около 50% ВВП, а соотношение расходов на его обслуживание к доходам федерального бюджета равнялось 2,7% ВВП, что составляло достаточно высокий по сравнению со странами сопоставимыми по уровню экономического развития. Это и не только это вынудило Правительство пересмотреть принципы функционирования системы управления государственным долгом с учетом мирового опыта и особенностей тогдашнего положения страны. В результате в 2002 году была разработана единая концепция управления государственным долгом, содержащая следующие основные задачи: · повышение эффективности государственных заимствований на внутреннем и внешнем рынках; · дальнейшее развитие рынка внутренних заимствований, в т.ч. всвязи с реформой пенсионной системы; · оптимизация структуры государственного долга Российской Федерации; · сокращение рисков, связанных с осуществлением заимствований; · обеспечение принятия экономически обоснованных решений в области управления государственным долгом и государственных заимствований; · развитие рыночных инструментов заимствований и инструментов управления долгом. В марте 2003 года Правительство одобрило основные направления политики в области государственного долга в 2003 – 2005 годах. Основными ее итогами стали: - Снижение размеры государственного долга РФ. Так, объем государственного долга РФ на 01.01.2006 г. составил в абсолютном выражении 4149,5 млрд. и уменьшился на 538,9 млрд. руб. по сравнению с его величиной на 01.01.2004 г. Отношение объема государственного долга к объему ВВП сократилось с 36% на начало 2004 г. до 19,2% на 01.01.2006 г., т.е. на 16,8%. - Закрепление тенденции замещения внешних заимствований внутренними. Доля внутреннего долга в общем государственном долге РФ увеличилась с 16,3% на 01.01.2004 г. до 27,7% на начало 2006 г. – увеличение на 11,4 процентных пункта, при соответственном сокращении внешнего долга. - Создание отдельного сегмента рынка государственных внутренних заимствований для «пассивных» инвесторов – рынок государственных сберегательных облигаций (далее – ГСО). Тем самым был учтен существенный прирост объема пенсионных накоплений, которые в ближайшие годы будут вкладываться в государственные ценные бумаги.[45] В январе 2005 г. досрочно в полном объеме был погашен остаток долговых обязательств перед Международным валютным фондом. В июне 2006 году Российская Федерация полностью погасила задолженность по долгу бывшего СССР перед официальными кредиторами Парижского клуба кредиторов.[46] К 2006 г. Россия стала нетто-кредитором. В структуре государственного внешнего долга РФ по состоянию на 1 января 2004 года 36% обязательств приходилось на рыночные инструменты, т. е. ценные бумаги, номинированные в иностранной валюте. К ним относятся еврооблигации и облигации внутреннего государственного валютного займа. На 1 января 2010 года рыночные инструменты занимали уже 74,4%. В структуре внешнего долга государственного сектора в расширенном определении (охватывает внешнюю задолженность органов государственного управления, органов денежно-кредитного регулирования, банков и нефинансовых предприятий, в которых органы государственного управления напрямую или опосредованно владеют 50 и более процентами участия в капитале) доля долгосрочных обязательств увеличилась с начала 2006 года по начало 2010 года с 86,1% до 92,7%. В структуре внешнего долга органов государственного управления доля долгосрочных обязательств за этот же период увеличилась с 90,9% до 98,4%. В структуре государственного внутреннего долга за период с 1 января 2000 года по 1 января 2010 года уменьшилась доля облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД) с 75,9 до 38,4%, а появившиеся в 2002 году облигации федерального займа с амортизацией долга (ОФЗ-АД), по которым погашение основной суммы долга осуществляется частями, на 1 января 2010 года стали занимать 47%. Данный финансовый инструмент был предложен инвесторам Минфином РФ для оптимизации платежного графика и удлинения сроков заимствований. Изменение политики Минфина России, направленное на удлинение сроков заимствований привело к увеличению сроков дюрации с 473 дней в конце 2002 года до 1580 дней в начале января 2010 года. Преобладание долга, номинированного в иностранной валюте, в общем объеме долговых обязательств РФ является серьезным фактором риска, ставящим управление, в частности, внешним долгом в жесткую зависимость как от внешних факторов, так и от валютной политики государства и состояния платежного баланса. В этой связи, в целях оптимизации структуры государственного долга и уменьшения валютных рисков, начиная с 2002 года приоритет при осуществлении государственных заимствований был отдан внутренним заимствованиям. Доля иностранной валюты в валютной структуре внешнего долга российской экономики на 01.01.2005 составляла 91,2%, а на 01.01.10 уже равнялась 80,9%. Многие эксперты отмечают, что сегодня происходит трансформация частного корпоративного долга в долг государственный. Так, если внешний долг органов государственного управления в период с 01.01.06 г. по 01.01.10 г. сократился на 56% и составил 2,42% ВВП, то внешний долг государственного сектора в расширенном определении за этот же период вырос на 16% и составил уже 13,51% ВВП. А в период финансово-экономического кризиса эта ситуация еще более усугубляется в связи с тем, что государству приходится спасать крупные, стратегически важные предприятия от банкротства и приобретая их за счет собственных средств. Если посмотреть на основные показатели, характеризующие степень долговой устойчивости федерального бюджета за период 2007 по 2012 гг. (с учетом прогнозных), используемые в международной практике, то нужно констатировать, что они свидетельствуют о значительном возрастании долговой нагрузки и снижении долговой устойчивости (Прил. 2). Непростая ситуация с долговой устойчивостью складывается и в субъектах РФ, что видно по данным по долговой зависимости консолидированных бюджетов субъектов РФ в процентном отношении к собственным доходам в 2009 году (см. Прил. 3). Как видно из данных таблицы 7 общий объем заимствований, осуществленных за 11 месяцев 2009 г., оказался на 32% больше, чем за весь 2008 год. Однако важно подчеркнуть, что 59% долговых заимствований приходится лишь на один субъект – г. Москву. Таблица 7 Объем государственного долга субъектов РФ в 2008-2009 гг.[47]

По данным Счетной палаты, в результате исполнения основных параметров долговой политики, заложенных в Бюджетном послании Президента и законе о федеральном бюджете на 2010-2012 гг., объем государственного долга РФ в 2010 по сравнению с 2009 годом увеличится на 40,2%, к концу 2012 года – более чем в 2 раза и составит 15,4% ВВП. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||