|

Дипломная работа: Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")

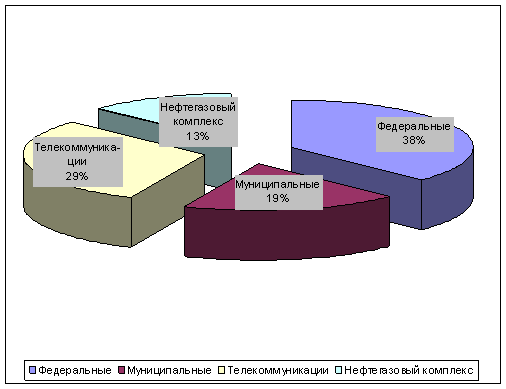

Рис. 5. Структура инвестиционного портфеля ОАО «МХК «ЕвроХим» по видам еврооблигаций на 13.01.2010 г. Математическое ожидание эффективной доходности рассчитано по данным котировок за период со 2 марта 2009 г. по 13 января 2010 г. (4 произвольных периода времени). Исходные данные для расчета представлены в Приложениях 4–7, а его результаты содержатся также в табл. 9. Доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», рассчитанная по формуле (1), составляет на начало 2010 года 6,17%. Таким образом, средняя доходность портфеля снизилась с начала года в результате снижения котировок отдельных облигаций на 3,26%. Это означает, что в результате снижения объема инвестиционного портфеля и снижения котировок сумма недополученной прибыли в год составит: 14 360*9,43% – 13960*6,17% = 492,72 тыс. долл. Даже если предположить, что снижение объема инвестирования на 400 тыс. долл. целиком трансформировалось в чистую прибыль за счет погашения облигаций, величина упущенной выгоды (убыток) за счет недополученных процентных выплат составит 92,72 тыс. долл. Поэтому необходимы меры по оптимизации портфеля инвестиций с целью восстановления объема дохода, им приносимым. Как видим, сейчас общая доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» практически равна или даже ниже доходности по наиболее надежным федеральным облигациям – Россия‑2018, -2028, -2030. Можно констатировать, что в настоящее время инвестиционный портфель еврооблигаций ОАО «МХК «ЕвроХим» практически безрисковый, т.е. консервативный, поэтому имеет смысл увеличить его доходность путем увеличения степени допустимого риска. Таким образом, с точки зрения руководства холдингом и принятой инвестиционной политики, величина доходности портфеля в 6,17% недостаточна высока и не соответствует выбранному типу инвестиционного портфеля (умеренно-агрессивный). Можно предложить повысить общую доходность путем изменения структуры еврооблигаций и выбора оптимального соотношения риска и доходности. В общем случае критерием риска может служить стандартное отклонение эффективной доходности. При этом надо учитывать также и дюрацию, т.е. период до погашения ценных бумаг, т. к. стратегия холдинга основана на долговременном владении облигациями. Кроме того, другие отрасли промышленности, помимо нефтегазовой и телекоммуникаций, не представлены в портфеле. Необходимо рассмотреть целесообразность включения в портфель облигаций других видов и отраслей для исключения последствий негативных структурных сдвигов в экономике, которые с разной цикличностью могут проявляться для различных отраслей. 3.2 Формирование оптимальной структуры инвестиционного портфеляСтоит задача осуществить выбор и обоснование методики по формированию и оптимизации портфеля еврооблигаций и провести практические расчеты, связанные с его созданием. Исходя из этой поставленной задачи в данной части дипломного проекта будет предложен портфель еврооблигаций, принципиальное значение которого будет в обосновании применения математических методов к формированию портфеля ценных бумаг. Проведенный анализ показал, что основные критерии оптимизации портфеля ценных бумаг ОАО «МХК «ЕвроХим»: · Анализ изменений котировок (доходности) · Математическое ожидание доходности отдельных бумаг · Ожидаемая общая доходность портфеля · Срок до погашения погашение (дюрация) · Более широкий охват облигаций ведущих предприятий различных отраслей промышленности · Учитывать, что некоторые облигации фактически не котируются (не выставляются на продажу) · Среднее отклонение доходности – как мера минимизации риска. В настоящее время рынок российских долговых инструментов в иностранной валюте представлен следующими основными секторами: рынок государственных (федеральных) евробондов, рынок муниципальных еврооблигаций, рынок корпоративных еврооблигаций, рынок банковских еврооблигаций. Компания придерживается стратегии длительного вложения и его роста, поэтому цель инвестирования – достаточно низкий уровень риска при умеренном росте доходности. Такой тип инвестиционного портфеля называется умеренно диверсифицированным. С этой целью для формирования портфеля используются государственные еврооблигации с высокой степенью надежности – Rus‑30 и др. и одновременно ликвидные корпоративные облигации с высокой доходностью. В качестве рисковых выступают облигации т.н. «голубых фишек», предприятий телекоммуникационной отрасли и промышленности (например, Алроса). Для формирования оптимальной структуры портфеля государственных облигаций будем использовать параметрическую модель Марковица путем ее некоторой модификации. Эта методика оптимизирует структуру портфеля ценных бумаг на основе статистической информации. В качестве периода накопления информации принят период с 02.03.2009 г. по 13.01.2010 г., т.е. оптимальная структура портфеля формируется на январь 2010 г. Список торгуемых инструментов и котировки еврооблигаций приведены в Приложении. Исходные данные взяты из фактических биржевых котировок и аналитических материалов банков. Для решения задачи нахождения оптимальной структуры портфеля еврооблигаций по модели Марковица предлагаются следующие шаги: 1) нахождение математического ожидания и дисперсии эффективной доходности каждой облигации; 2) определение оптимальной структуры облигаций на основании оценки экспертов рынка и средней доходности портфеля; 3) выбор приемлемого соотношения доходности и риска; 4) нахождение доли инвестиций di в каждую облигацию; 5) определение эффективности мероприятий по оптимизации инвестиционного портфеля еврооблигаций ЕвроХим. Параметрическая модель Марковица допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Важнейшим показателем является распределение облигаций по доходности и ожидаемая доходность портфеля (формула (1)). Математическое ожидание эффективной доходности каждой облигации (ri) вычисляется по формуле (2). Стандартное отклонение эффективной доходности i‑ой облигации (si) определяется по формуле:

где rit – эффективная доходность i‑й облигации в период времени t, %; ri - математическое ожидание эффективной доходности каждой облигации (6,17%); i = 1,…, …, n – общее количество видов облигаций; t – номер периода диапазона накопления информации, t = 1, …, 4; T – длительность периода накопления информации. Результаты расчета эффективной доходности по всем видам корпоративных, федеральных и субфедеральных российских еврооблигаций (кроме банковских) представлены в Приложении 8. Фоном выделены те из них, которые входят в имеющийся портфель инвестиций ОАО «МХК «ЕвроХим». Они характеризуют нынешний инвестиционный портфель предприятия (см. табл. 8). Результаты расчета эффективной доходности (математического ожидания) будут использованы нами впоследствии и в табл. 9. Для рассмотрения целесообразности включения в портфель рассматриваются все котируемые российские еврооблигации, не используемые ОАО «МХК «ЕвроХим» и представленные в Приложении 8. Примем эти ценные бумаги в качестве исходных для формирования оптимальной структуры портфеля еврооблигаций в 2010 году. Исходными данными для реализации методики являются: – курс облигаций за период накопления информации (Kit); – рассчитанная на основе курса и календаря купонных выплат годовая эффективная доходность к погашению облигаций (rit). – дюрация – не менее 1 года (в целях обеспечения долгосрочного владения). Исходные параметры следующие. Общий размер инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» на текущую дату составляет 13 960 тыс. долл., и в дальнейшем не предусмотрено его увеличение. Средняя доходность портфеля – 6,17% и она требует повышения. Таким образом, цель оптимизации инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» – повышение доходности портфеля с соблюдением приемлемого уровня риска при условии сохранения объема вложений в ценные бумаги, т.е. в условиях ограниченности ресурсов. Критерий пригодности ценной бумаги для увеличения ее удельного веса в структуре портфеля – ожидаемая эффективная доходность выше 6,17% при условии соблюдения нормы риска. Степень риска установим ниже, после проведения необходимых расчетов. Многие ценные бумаги отклонены при первичном отборе по следующим причинам: – дата размещения выпусков позже даты начала периода накопления информации; – часть облигаций уже погашена или будет погашена в ближайшее время (малая величина дюрации); – отсутствие котировок в течение длительного периода вследствие отсутствия торгов из-за низкой ликвидности; – самая главная причина нецелесообразности включения множества новых инструментов: для обеспечения диверсификации портфеля ценных бумаг количество ценных бумаг в портфеле должно быть не менее восьми, а портфель облигаций должен быть диверсифицирован по сроку до погашения облигаций. При отборе облигаций данные условия изначально были соблюдены – портфель еврооблигаций ОАО «МХК «ЕвроХим» уже насчитывает 22 их вида с разными сроками до погашения. Кроме того, расчеты показали, что ряд из них по степени доходности не соответствует требуемым нам критериям доходности, выше 6,17%, что не позволит их использовать с целью оптимизации инвестиционного портфеля еврооблигаций. Результаты вычисления математического ожидания и стандартного отклонения эффективной доходности каждой ценной бумаги по формулам (2) и (3) представлены в таблице 9. Таблица 9. Математическое ожидание и стандартное отклонение эффективной доходности облигаций в составе инвестиционного портфеля

Согласно полученным расчетным данным, величина стандартного отклонения колеблется в пределах от -3,72 до 4,94% от среднего значения. Поэтому примем 5% размер отклонения как границу допустимого риска. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (3)

, (3)