|

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)Работы по обслуживанию и проведению среднего и текущего ремонта в системе должны подразделяться на: - профилактические работы, которые количественно определяются и заранее планируются по объему и времени их проведения и выполнения; - непредвиденные работы, которые количественно выявляются только в процессе эксплуатации и выполняются, как правило, в срочном порядке по мере необходимости. Работы по текущему и среднему ремонтам проводятся в период между проведением капитальных ремонтов основных средств. К капитальному ремонту относятся сложные работы с периодичностью проведения свыше одного года. Капитальный ремонт зданий и сооружений включает целый комплекс технических мероприятий, направленных на восстановление или замену изношенных конструкций и деталей на более прочные и экономичные, кроме полной замены основных конструкций (стены, фундаменты, междуэтажные перекрытия и др.), срок службы которых на данном объекте является наибольшим При капитальном ремонте оборудования, машин и транспортных средств осуществляется полная разборка машины или агрегата, ремонт базовых и корпусных деталей и узлов на новые и более современные, сборка, регулирование и испытание машин и оборудования под нагрузкой. В результате капитального ремонта основные технические характеристики объектов ремонта восстанавливаются и доводятся до уровня их новых видов. В соответствии с учетной политикой и в целях исключения двойного налогообложения капитальный ремонт основных средств, предприятий железных дорог выполняется подрядным или хозяйственным способом. При подрядном способе, ремонтные работы ведут сторонние для дороги организации, или организации данной дороги но не входящие в сводный баланс по основной деятельности. Подрядным способом на железной дороги выполняют капитальный ремонт локомотивов, а так же пассажирских вагонов в депо их приписки. После выполнения и сдачи ремонта подрядчик предъявляет счет заказчику, обычно предприятию, на баланс которого числится объект. В обоих случаях на каждый ремонтируемый объект составляют ведомость дефектов, в которой указывают все необходимые реквизиты, работы, подлежащие выполнению, сроки ремонта, нормы времени на работы, сметную стоимость ремонта в разрезе статей. При хозяйственном способе организация осуществляет ремонт своими силами, и все затраты по ремонту отражаются в бухгалтерском учете этого организации. Бухгалтерия на основании ведомости дефектов и наряд-заказа выписывает документы на получение со склада необходимых запасных частей и материалов, рабочие наряды для проведения ремонта основных средств. В нормативных документах по бухгалтерскому учету и отчетности предлагается на выбор один из нескольких методов отнесения затрат по капитальному ремонту на себестоимость продукции, работ, услуг. Первый метод предполагает создание на организации ремонтно-строительной группы, затраты которой собираются на счете 23 «Вспомогательные производства», т.е. Дебет 23 Кредит 10, 70 и др. В дальнейшем их списывают на затраты производства или расходы на продажу – Дебет 20, Кредит 23. Можно сразу расходы на ремонт отнести на себестоимость продукции или на расходы на продажу – Д-20, 44 К-10, 70 и др. Этот метод применяется при небольших объемах ремонта и равномерных расходах в течение отчетного периода. Второй метод предполагает образование ремонтного фонда (резерва). Он создается ежемесячно с отнесением средств на счет 96 «Резервы предстоящих расходов», субсчет «Ремонтный фонд». Образование резерва отражается проводкой: 1. Д 20 «Основное производство» и др. 2. К 96 «Резервы предстоящих расходов». Затем фактические затраты на ремонт основных средств списываются за счет созданного резерва, т.е. составляются проводки: 1. Д 96 «Резервы предстоящих расходов». 2. К 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и другие. В конце года на счете 96 остаются суммы неиспользованного резерва, которые: - относятся на доходы Д 96 К 91 (сумма экономии или суммы, образовавшиеся в связи с сокращением объема работ); - переносятся на следующий год, если ремонт не завершен. Третий метод предполагает отнесение фактических произведенных затрат на расходы будущих периодов. В этом случае фактически произведенные расходы на ремонт основных средств отражаются проводкой Д 97 К 10 и др. Собранные на счете 97 «Расходы будущих периодов» субсчет «Ремонтный фонд», эти затраты в дальнейшем списываются на затраты производства или расходы на продажу равномерно в течение периода ремонта, т.е. Д 20 К 97. Следует иметь в виду, что на стоимость возвратных материальных ценностей, полученных в результате проведения ремонта, уменьшается сумма затрат на капитальный ремонт что оформляется проводками: 1. Д 10, К 23 – при первом методе. 2. Д 10, К 96 – при втором методе. 3. Д 10, К 97 – при третьем методе. При капитальном ремонте, осуществляемом подрядным способом, все затраты по ремонту основных средств отражаются в бухгалтерском учете подрядчика. Работы осуществляются на основании договора подряда. По окончании ремонта объект принимается на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. №ОС-3). Акт подписывается работником структурного подразделения организации, уполномоченного на приемку основных средств, и представителем организации, производившего работы и сдается в бухгалтерию организации. Затем акт подписывается главным бухгалтером и утверждается руководителем организации. В технический паспорт соответствующего объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с выполнением видов работ. Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй передают организации, проводившей ремонт, реконструкцию, модернизацию. Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости работ. На стоимость законченных капитальных работ подрядчики представляют организации счета, на основании которых составляются проводки: 1. Д 20 «Основное производство» или Д 96 «Резерв предстоящих расходов» или Д 97 «Расходы будущих периодов» К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых ремонтных работ. 2. Д 19 «НДС по приобретенным ценностям» К 60 «Расчеты с поставщиками и подрядчиками» – по принятым ремонтным работам. 3. Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетный счет» – при оплате счетов подрядчиков. В Локомотивном депо каждый год составляется годовой план-график ремонта механического, подъемно-транспортного, вентиляционного электротехнического и прочего оборудования, который подписывается инженером по оборудованию, главным механиком и начальником депо и утверждается начальником службы Управления дороги. 3. АНАЛИЗ ДВИЖЕНИЯ, СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 3.1 Оценка динамики и структуры основных средств При современном техническом уровне производства величина и прогрессивность основных производственных фондов, их техническое состояние в решающей мере предопределяют потенциальный объем производства, его производственную мощность. Из этого возникает необходимость анализа обеспеченности производства основными фондами, их технического состояния и использования, а также оценки их влияния на рост объема продукции. Основные фонды занимают в Локомотивном депо основной удельный вес в общей сумме основного капитала. От их количества, стоимости, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия. Основные фонды предприятия делятся на производственные основные фонды, а также фонды непроизводственного назначения. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия. Анализ основных средств начинается с изучения их наличия, состава, динамики и структуры. Источниками анализа наличия, состава, движения, структуры всех основных фондов служат «Отчет о наличии и движении основных средств» приложение к форме 6-жел, «Приложение к бухгалтерскому балансу» форма №5. Динамику структуры основных средств за два года покажем в табл. 5. Таблица 5 Структура основных средств по вещественно-натуральному признаку

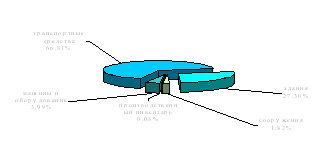

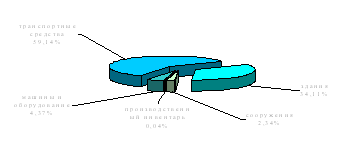

Графическое выражение структуры основных средств и ее изменение показано на рис. 6. 2008-2009 гг. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

По данным табл. 5 видно, что в 2009 году основные средства Локомотивного депо имеют тенденцию к уменьшению, что вызвано списанием в 2009 году ряда машин и оборудования, транспортных средств, а так же передачу локомотивов в другие подразделения дороги. Удельный вес транспортных средств снизился по сравнению с уровнем 2008 года на 7,67% . Произошло увеличение удельного веса зданий на 6,81%, сооружений на 0,52% по сравнению с уровнем 2008 года. По остальным видам значительных изменений не произошло.

Задачами анализа является установление:

- обеспеченности основными фондами – соответствие величины, состава и технического уровня потребности в них;

- технического использования;

- степени использования основных фондов и факторов, на нее повлиявших (на основе обобщающих показателей);

- полноты использования и комплектности парка оборудования;

- влияние использования оборудования на объем продукции;

- резерв увеличения объемов продукции за счет улучшения использования оборудования.

3.2 Оценка движения основных средств

Банки и другие инвесторы при изучении состава имущества предприятия обращают особое внимание на состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

Важное значение при анализе эффективности использования основных средств имеют показатели движения: коэффициент поступления (К пост ), коэффициент обновления (Кобновл), коэффициент выбытия (Кв), и коэффициент ликвидации (Кликв), рассчитываемые по следующим формулам:

К пост = (S+ / S k) х 100, (3.1)

К обновл = (S нов / S k) х 100, (3.2)

К в = (S - / S н ) х 100, (3.3)

К ликв =(S ликв / S н ) х 100, (3.4)

где, S + – балансовая стоимость поступивших за отчетный период основных средств;

S- – балансовая стоимость выбывших за отчетный период основных средств;

S н – балансовая стоимость основных средств на начало отчетного периода;

S к – балансовая стоимость основных средств на конец отчетного периода;

S нов – балансовая стоимость новых объектов основных средств;

S ликв – балансовая стоимость ликвидированных объектов основных средств.

Результаты расчетов коэффициентов приведены в табл. 6.

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля оборудования нового поколения в общем его количестве и по каждой группе, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,5 – 10, 10 – 20 и более 20 лет).

3.3 Оценка технического состояния основных фондов

В годовом балансе приводятся балансовая (Sб) и остаточная (Sо) стоимости основных средств на начало и конец года. По ним рассчитываются среднегодовые остатки (Sср):

S ср = ((Sн) + (Sk)) / 2, (3.5)

где, Sн – балансовая или остаточная стоимости на начало года;

Sk – балансовая или остаточные стоимости на конец года.

В данном случае для расчета среднегодовых остатков будет использована балансовая стоимость основных средств.

Состояние материально-технической базы – важнейший фактор эффективности производственной деятельности предприятия. В процессе производства эксплуатируемые основные средства снашиваются физически и устаревают морально.

С той или иной степенью точности можно установить уровень их физического и морального износа. Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться в нескольких аспектах как способ:

- определение текущей оценки неизношенной части основных средств;

- распределение на готовую продукцию единовременных затрат в основных средствах;

- накопление финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства

Поскольку и балансовая стоимость, и начисленный износ в целом по всем основным средствам приведены в приложении к бухгалтерскому балансу, то в рамках экспресс-анализа можно рассчитать коэффициент износа и коэффициент годности, характеризующие долю изношенной и неизношенной частей основных средств соответственно.

Ки = (И / Sб ) х 100, (3.6)

Кг = 100 – Ки, (3.7)

где, Ки – коэффициент износа;

Кг – коэффициент годности;

И– износ на начало и конец года;

Sб – балансовая стоимость основных средств на начало и конец года

По данным табл. 6 видно, что коэффициент износа на предприятии увеличивается по сравнению с 2008 годом на 1,96%, также увеличился коэффициент обновления на 0,62%, это говорит о том, что в 2009 году фонды обновлялись больше, но все же не достаточно. Высока степень изношенности основных средств – 53,98%. Коэффициент выбытия превышает коэффициент поступления в 6,2 раза, это говорит о том, что в 2009году имеет место большое выбытие основных фондов, а коэффициент поступления снизился на 4,59%. Ликвидации в 5,58 раза было меньше чем в 2009 году, коэффициент ликвидации составил лишь 0,36%.

Таблица 3.2 Характеристика основных средств

| Показатель | 2008 год | 2009 год | |||

| на начало года | на конец года | на начало года | на конец года | ||

| Балансовая стоимость, тыс. р. | 2082399 | 2026833 | 2914468 | 2335064 | |

| Износ, тыс. р. | 1010775 | 1074276 | 1496466 | 1260765 | |

| Среднегодовая балансовая стоимость, тыс. р. | 2064616 | 2624756 | |||

| Коэффициент износа, проц. | 49,0 | 52,02 | 51,35 | 53,98 | |

| Коэффициент годности, проц. | 51,0 | 47,98 | 48,65 | 46,02 | |

| Коэффициент поступления, проц. | 8,27 | 3,68 | |||

| Коэффициент обновления, проц. | 0,61 | 1,23 | |||

| Коэффициент выбытия, проц | 9,85 | 22,83 | |||

| Коэффициент ликвидации, проц | 2,01 | 0,36 | |||

Техническое состояние основных фондов на предприятии можно охарактеризовать как удовлетворительное. Это подтверждает коэффициент годности, который находится в пределах 50% .

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||