|

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)

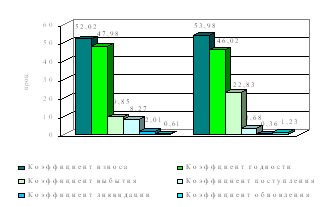

Рис. 7. Динамика показателей технического состояния основных средств, % При использовании рассчитанных коэффициентов в аналитической работе необходимо учитывать следующие их особенности: 1. Коэффициент износа не отражает фактического износа основных средств, равно как и коэффициент годности не дает такой текущей стоимости их оценки. Это происходит по ряду причин. В частности, на законсервированное оборудование и транспортные средства начисляется амортизация на полное восстановление, то есть физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Текущая стоимостная оценка технических средств зависит от ряда факторов, в частности от состояния конъюнктуры и спроса, поэтому может быть совершенно отлична от оценки, полученной при помощи коэффициента годности: 2. На величину оценки изношенности основных средств большое влияние оказывает принятая система начисления амортизации, что также подтверждает условность аналитических возможностей данных коэффициентов. 3. В существующей системе учета и отчетности коэффициенты износа и годности дают условную оценку состояния основных средств в общей их массе, что существенно ограничивает аналитические возможности этих показателей. Возрастной состав оборудования определяет техническое состояние фондов. Устаревшее и малопроизводительное оборудование обременительно влияет на эффективность использования основных фондов. По данным приложения к бухгалтерскому балансу могут быть рассчитаны абсолютный и относительный коэффициент прироста, а также темп роста основных средств по балансовой стоимости. Расчет производится по следующим формулам: S а = S к – Sн, (3.8) S о = (S a / S н) х 100, (3.9) Тр S =(S к / S н) х 100. (3.10) где, S а – абсолютный коэффициент прироста; Sk – балансовая или остаточная стоимости на конец года; Sн – балансовая или остаточная стоимости на начало года; S о – относительный коэффициент прироста; Тр S – темп роста основных средств по балансовой стоимости. Из таблицы 3.3 мы видим, что абсолютный прирост в 2009 составил –579424тыс.р, это говорит о том, что выбытие основных средств сильно превысило их поступление, отсюда – относительный прирост составил – 19,88%, а темп роста всего 80,12%. Таблица 7 Темпы роста, прироста основных средств

3.4 Анализ обеспеченности основными средствами Важная задача анализа – изучение обеспеченности предприятия основными производственными фондами. Обобщающим показателем, характеризующим уровень обеспеченности предприятия, является фондовооруженность труда. Она показывает какая часть основных средств приходится в среднем на одного человека среднесписочной численности контингента, занятого перевозками. Фондовооруженность Fв рассчитывается по формуле: Стоимость основных фондов Fв= ____________________________ (3.11) Среднесписочная численность Таблица 8 Фондовооруженность Локомотивного депо

Из табл. 8 видно, что фондовооруженность возросла в 2008 году и составила 1732,73 тыс.р. на человека, а в 2009 – 2224,37 тыс.р. на человека. Такой рост фондовооруженности вызван увеличением стоимости имущества по переоценке при контингенте оставшимся без изменения. 3.5 Оценка эффективности использования основных фондов Оценка эффективности использования основных фондов основана на применении общей технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на один рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на один рубль выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату, под затратами – текущие расходы ресурсов, в том числе по основным фондам – амортизация. Обобщающим показателем эффективности использования основных фондов является фондоотдача Fо. Она рассчитывается по формуле: Доходы Fо = ________________________________________ (3.12) Среднегодовая стоимость основных фондов При расчете фондоотдачи следует иметь в виду, что в стоимости основных средств учитывается собственные и арендованные, но не учитываются основные средства, находящиеся на консервации и сданные в аренду. Рост фондоотдачи приводит, при прочих равных условиях, к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизациоемкости. И соответственно способствует повышению доли прибыли в цене товара. Амортизациоемкостъ Ае рассчитывается по формуле: Сумма начисленной амортизации Ае = _______________________________ (3.13) Доходы Другим показателем эффективности использования основных средств является фондоемкость. При расчете фондоемкосги также следует иметь в виду, что в стоимости основных средств учитывается собственные и арендованные, но не учитываются основные средства, находящиеся на консервации и сданные в аренду. Фондоемкость рассчитывается по формуле: Среднегодовая стоимость основных фондов Fе = ________________________________________ (3.14) Доходы Таблица 9 Оценка эффективности использования основных фондов

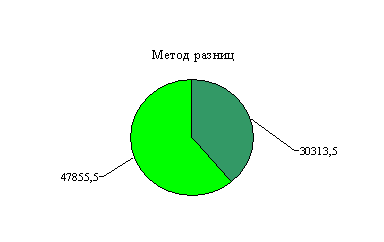

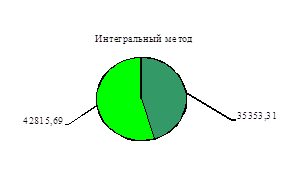

Результаты расчета фондоотдачи, фондоемкости и амортизациоемкости приведены в табл. 9. Из табл. 10 видно, что фондоотдача увеличилась на 28,57%, а фондоемкость снизилась на 24,91%. Это вызвано более высоким ростом доходов – 169% по сравнению с ростом среднегодовой стоимости основных средств – 127%. 3.6 Влияние интенсивности и экстенсивности Рост фондоотдачи является одним из факторов интенсивного роста доходов. Эту зависимость описывает следующая факторная модель: D = Fo х S, (3.15) где, D – доходы локомотивного депо; Fo – фондоотдача; S – среднегодовая стоимость основных фондов. На ее основе рассчитывается прирост доходов за счет расширения основных фондов и роста фондоотдачи. PD = pD(S) + pD(F), (3.16) где, pD – абсолютное изменение доходов; pD(S) – изменение доходов под влиянием расширения основных фондов; pD(F) – изменение доходов под влиянием роста фондоотдачи. Прирост доходов можно рассчитать с применением следующих методов: - абсолютных разниц; - интегрального метода. При использовании метода абсолютных разниц расчет ведется следующим образом: pD(Fo) = pFo х S2009, (3.17) где, pD(Fo) – изменение доходов под влиянием фондоотдачи; S2009 – среднегодовая стоимость основных фондов в 2009 году; pFo – абсолютное изменение фондоотдачи. pD(Fo) = 2484969 х 0,01926 = 47855,5 тыс.р. pD(S) = pS х Fo2008 (3.18) где, pD(S) – изменение доходов под влиянием расширения основных фондов; pS – абсолютное изменение среднегодовой стоимости основных фондов; Fо2008– фондоотдача в 2003 году. pD(S) = 523552 х 0,07791 = 30313,5 тыс.р. При использовании интегрального метода расчеты проводятся следующим образом: PFo х pSo pD(Fo) = pFo х S2008 + __________ (3.19) 2 где S2008 – среднегодовая стоимость основных фондов в 2003 году. 0,01926 х 523552 pD(Fo) = 0,0196 х 1961417 + ________________ = 42815,69 тыс.р. 2 pFo х pSo pD(S)= pSo х Fo2008 + __________ (3.20) 2 0,01926 х 523552 pD(S) = 523552 х 0,07791+ _______________= 35353,31 тыс.р. 2 Превышение прироста доходов за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов), приводит к увеличению рентабельности капитала и продаж. Особый смысл приобретают расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение стоимости основных средств на один рубль готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основные фонды. Расчет относительной экономии средств в основные фонды рЭотн проводится по следующей формуле: рЭотн= pFe x D2009 (3.21) где, pFe – абсолютное изменение фондоемкости; D2009 – доходы в 2009 году. рЭотн= - 4,31 x 191754 = - 826459,74 Соотношение темпов прироста стоимости основных средств и темпа прироста доходов позволяют определить предельный показатель фондоемкости, т.е. прирост основных средств на один процент прироста дохода. Результаты расчета влияния факторов использования основных фондов обобщим в табл. 10. Представим влияние факторов фондоотдачи и стоимости основных фондов при расчете различными методами наглядно на рис. 8. Используя данные табл. 10 можно сделать вывод, что на каждый процент прироста основных средств, прирост дохода составляет 2,58%. данный показатель используется для оценки технологической эффективности различных производств. Прирост доходов определяется влиянием расширения производственного потенциала методом абсолютных разниц в размере 30313,5 тыс.р., интегральным методом – 35353,31 тыс.р. и увеличения его использования методом абсолютных разниц в размере 47855,5 тыс. р., интегральным методом – 42815,69 тыс.р. Снижение фондоемкости свидетельствует о экономии средств, вложенных в основные фонды в сумме 826459,74 тыс.р. Таблица 10 Оценка влияния показателей эффективности использования основных фондов на доходы локомотивного депо

Рис. 8. Влияние факторов на изменение доходов ЗАКЛЮЧЕНИЕ В данной дипломной работе рассмотрены основные вопросы учета основных средств, произведен анализ эффективности использования основных средств на базе учетных данных за 2009 год. Рассмотрение основных характеристик локомотивного депо производиться с помощью объемных, качественных и финансовых показателей. При анализе объемных показателей можно заметить, что они перевыполнены по электротяге в пассажирском и пригородном движении. Это произошло благодаря тому, что работа осуществлялась полносоставными поездами, и произошло увеличение эксплуатируемого парка на 9 секций. Качественные показатели деятельности Локомотивного депо за этот период ухудшились: среднесуточная производительность электровозов за 2009 год не выполнена к плану на 5,7% и снизилась к отчету за 2008 год на 6,8% – это произошло из-за снижения массы поезда за 2009 год на 2,1%, а в сравнении с отчетом за 2008 год на 2,9%; участковая скорость за 2009 год выполнена на 95,3%, в сравнении с 2008 годом на 98,5% по причине увеличения простоя на промежуточных станциях. Заходы на неплановый ремонт увеличились, это произошло в основном за счет неудовлетворительного качества ремонта, а так же за счет неудовлетворительного технического обслуживания и нарушения режимов управления локомотивной бригадой. Выполнение за 2009 год объема перевозок на 83,9% и программы ремонта на 103,7% привело к перерасходу по эксплуатационным расходам и составило 274476,0 тыс.р. К соответствующему периоду прошлого года эксплуатационные расходы увеличены на 31,3%. Синтетический учет ведется как в разрезе субсчетов, так и в целом по счету. Бухгалтерская информация обрабатывается на компьютере в программе «Основные средства», но при этом вручную ведутся инвентарные карточки формы №ОС-6. С 1 января 2008 года на дороге введена программа R/3. Рассматривая основные фонды Локомотивного депо мы видим, что поступление происходит не только за счет их внутреннего перемещения, т.е в результате поступления объектов основных средств от предприятий своей железной дороги и предприятий других железных дорог, но также и за счет безвозмездного поступления от сторонних предприятий, а также приобретения за плату оборудования. Каждый год локомотивное депо разрабатывает план ремонта и систему планово-предупредительного ремонта в которой предусматривается: планирование и учет затрат по видам объектов основных средств и по местам их эксплуатации; планирование и учет затрат по видам объектов в разрезе видов ремонтов; порядок выполнения работ по обслуживанию и ремонту объектов; состав затрат по ремонту объектов; отражение затрат по всем видам ремонтов в бухгалтерском учете – в отчетном периоде их производства или с распределением их по периодам либо за счет средств образованного резерва расходов на ремонт основных средств. В Локомотивном депо проводится как капитальный, также текущий ремонт основных средств. Затраты на текущий и капитальный ремонты основных средств дорог учитываются путем прямого включения в себестоимость перевозок, посредством равномерного распределения по годам эксплуатации основных средств или по месяцам отчетного года. Локомотивное депо на счете 20.1 «Основное производство» ведет учет затрат по текущему ремонту электровозов, электросекций, тепловозов, с организацией аналитического учета по программе ремонта и сериям локомотивов. Говоря о структуре основных средств депо, можно заметить, что они имеют тенденцию к уменьшению, это происходит вследствие выбытия основных фондов. Большая часть выбытия в 2009 году произошла в результате передачи основных средств (в основном локомотивов) в другие подразделения дороги, а так же и на другие дороги. Ликвидации основных фондов практически не было, продажи, и сдачи в аренду не было совсем. Проанализировав движение и техническое состояние основных средств можно сделать вывод, что степень изношенности основных фондов высока, коэффициент износа в 2009 году составил 53,98%. Основные фонды обновляются очень медленно, то есть большее количество ликвидированных или выбывших основных фондов заменяется малым количеством новых. Об этом говорит коэффициент выбытия (Кв), который превысил коэффициент поступления (Кпост) в 6,2 раза и составил 22,83%. Возрастной состав оборудования определяет техническое состояние фондов. Его можно охарактеризовать как удовлетворительное, так как коэффициент годности находится в районе 50%. Устаревшее и малопроизводительное оборудование отрицательно влияет на эффективность использования основных фондов. С увеличением возраста оборудования снижается его производительность, а частые ремонты экономически нецелесообразны. Проведя анализ обеспеченности локомотивного депо основными фондами, мы видим, что фондовооруженность в 2008 году составляла 1732,73 тыс.р. на человека, а в 2009 возросла и составила – 2224,37 тыс.р. на человека. Такой рост фондовооруженности вызван увеличением стоимости имущества по переоценке при контингенте оставшимся без изменения. Более полное использование основных фондов приводит к уменьшению потребности вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли (увеличение доли отчисления от прибыли в фонд потребления, направление большей части фондов накопления на механизацию, автоматизацию технологических процессов). Для того, что бы оценить эффективность использования основных фондов мною были рассчитаны показатели фондоотдачи (Fо) и фондоемкости (Fе). Из этих расчетов видно, что фондоотдача увеличилась в сравнении с 2008 годом на 28,57%, а фондоемкость снизилась на 24,91%. Это вызвано более высоким ростом доходов – 169% по сравнению с ростом среднегодовой стоимости основных средств – 127%. Это говорит об улучшении использования основных фондов, что означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения резерва в сроках физического и морального износа. Успешное функционирование основных фондов зависит от того, насколько полна реализация экстенсивных и интенсивных факторов улучшения их использования. Экстенсивное улучшение использования основных фондов предполагает, что, с одной стороны будет увеличено время работы действующего оборудования, а с другой – повышение удельного веса действующего оборудования в составе всего оборудования. Важным путем повышения эффективности использования основных фондов является уменьшение количества излишнего оборудования и быстрое вовлечение в производства не установленного оборудования. Омертвление большого количества средства труда снижает возможность прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудования часто приводит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается физически не изношенным. Согласно проведенного анализа влияния интенсивности и экстенсивности использования основных фондов, локомотивного депо можно заметить, что в связи с ростом фондоотдачи доходы увеличились при расчете методом разниц на 47855,5 тыс.р., интегральным методом на 42815,69 тыс.р., а в связи с ростом среднегодовой стоимости имущества выросли соответственно на 30313,5 тыс.р. и 35353,31 тыс.р. Преобладание доли изменения доходов под влиянием фондоотдачи говорит об интенсивном использовании основных фондов. Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения и возможности интенсивного повышения использования основных фондов. Существенным направлением повышение эффективности использования основных фондов является совершенствования их структуры. Поиски оптимальной производственной структуры основных фондов на предприятии – это важнейшее направление улучшения их использования. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 1. Емельянов Б.В. Экскурсоведение. – М.: ЦРИБ «Турист», 2009. – 156с. 2. Исмаев Д.К. Основы стратегии и планирования маркетинга в иностранном туризме. – М.: Инфра, 2009. – 198с. 3. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности и торговле. – М.: Финансы и статистика, 2009. – 734с. 4. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 2009. – 478с. 5. Ковалёв В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2008. – 502с. 6. Лукасевич И.Я. Анализ финансовых операций. Методы, модели и техника вычислений. – М.: Госиздат Стандартизация и рационализация, 2007. – 398с. 7. Мельченко Б.Ф. Дифференцированный подход к обслуживанию различных групп туристов и экскурсантов: Конспект лекций. – М.: ЦРИБ «Турист», 2007. – 343с. 8. Папирян Г.А. Международные экономические отношения: экономика туризма. – М.: ООО «Новое знание», 2008. – 348с. 9. Савицкая Г.В. «Анализ хозяйственной деятельности предприятий». Учебник, 3-е издание, исправленное и дополненное. – М.: ИНФРА-М, 2009. – 328с. 10. Савицкая Г.В. Экономический анализ. Учебник, 8-е издание, перераб. – М.: Новое издание, 2008. –611с. 11. Слободняк И.А. Финансовый анализ: теория и практика // CD-disc. –Иркутск, 2008. – 398с. 12. Артёменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – 2-е издание, перераб. и доп. – М.: Изд-во «Дело и Сервис»; Новосибирск: Изд. дом «Сибирское соглашение», 2009 – 672с. 13. Баканов М.И., Шеремет А.Д. «Теория экономического нализа». – М.: Новое издание, 2009. – 435с. 14. Бабич A.M., Павлова Л.Н. Финансы. Денежное обращение. Кредит. – М.: Финансы, ЮНИТИ-ДАНА, 2009. – 491с. 15. Дурович А.П., Копанев А.С. Маркетинг в туризме. – М.: ИНФРА-М, 2009. – 245с. 16. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчётности. – М: Изд-во «ДИС», 2005. – 496с. 17. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА, 2008. – 611с. 18. Ковалёв В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 2006. – 439с. 19. Палий В.Ф., Палий В.В. Финансовый учет: в 4-х т. – М.: Союзаудит, 2006. – 332с. 20. Финансы, денежное обращение и кредит. М.В. Романовский, О.В. Врублевская. – М.: Юрлайт, 2008. – 544с. 21. Шеремет АД., Сайфулин А.С. Методика финансового анализа. – М.: ИНФРА-М, 2008. – 432с. 22. Гущина М.И., Агапова М.А. Финансовый анализ деятельности предприятия // Бухгалтерский вестник. – 2006. – №4. – С.10 23. Сценарные условия социально-экономического развития РФ на 2008год и на период до 2008 года // Коммерсант. – 2005. – №48. – С.9. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||