|

Курсовая работа: Оценка трудового потенциала на предприятии ОАО "Балаковский завод запасных деталей"- СП "GM-АвтоВАЗ", г Тольятти; - ЗАО "Мотор-Супер", г. Тольятти; - ОАО "СААЗ", г. Скопино; - ОАО "Конверсия-Лада-Сервис", г. Самара; - АО "Балаковорезинотехника", г. Балаково; - ЗАО "Волжскрезинотехника", г. Волжский - и другие.

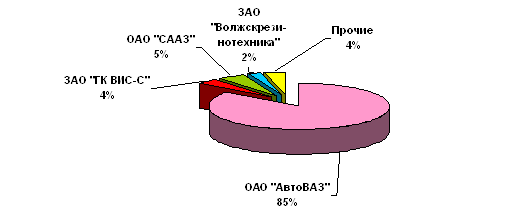

Рисунок 4 - Структура основных потребителей машиностроительной продукции ОАО "БЗЗД" Большое влияние на результирующие показатели оказывают качество и стоимость заказываемого сырья. Основными поставщиками являются: - Центролит г. Тула - поставляет чугун литейный, передельный, металопрокат; - Коксогазовый завод г. Видное - поставляет кокс литейный; - ЧЭМК г. Челябинск, Висконт г. Москва - поставляют серосплавы; - Рудсервис г. Воронеж - поставляет огнеупорную глину; - Балашейские пески п. Балашейка - поставляет формовочный песок; - Техпромволга г. Волгоград - поставляет чугунный лом; - Облкарьерстрой п. Озимки - поставляет мел дробленный; - Стекловолокно г. Астрахань - поставляет стеклоткани; - з. Аргон г. Балаково - поставляет волокно углеродистое УК - П. В регионе ОАО "БЗЗД" занимает сильную конкур позицию. В целом по России существует несколько крупных предприятий такого же профиля, которые являются основными конкурентами предприятия. Это: - ОАО "Барнаултрансмаш"; - Любленский литейно-механический завод; - ОАО Мичуринский ремонтный завод. Результаты анализа условий работы предприятия представлены в таблице 2. Таблица 2 - Анализ внешней среды ЗАО "БЗЗД"

Сильные стороны предприятия - то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п. Сильными сторонами ОАО "БЗЗД" являются: хорошая репутация предприятия и выпускаемой им продукции, значительная рыночная доля, высокое качество продукции, высокий уровень сервиса, эффективность продвижения; квалификация руководства и персонала. Слабые стороны предприятия - это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. К слабым сторонам ОАО "БЗЗД" относятся: финансовая стабильность и состояние основных производственных фондов, высокая себестоимость продукции, старение персонала, несовершенство системы мотивации. Таблица 3 - Анализ внутренней среды ОАО "БЗЗД"

В целом можно составить следующую матрицу возможностей и угроз по ОАО "БЗЗД" Таблица 4 - Матрица SWOT-анализа ОАО "БЗЗД"

Таким образом, можно сделать вывод, что ОАО "БЗЗД" обладает достаточными внутренними силами, чтобы реализовать имеющиеся возможности и противостоять угрозам. Об этом свидетельствуют: - наличие соответствующих производственных мощностей и возможность изготавливать широкий ассортимент продукции будет способствовать удовлетворению возникающих потребностей населения и промышленных предприятий; - сильные конструкторские и технологические службы позволят освоить новые виды продукции на имеющихся мощностях с наиболее эффективным их использованием в короткие сроки; - наличие трудового потенциала, формирующегося благодаря тому, что ведется постоянная работа по повышению квалификации работающего персонала, подбору наиболее квалифицированных работников, обучению и переобучению персонала. 1.3 Анализ технико-экономических показателей ОАО "БЗЗД"Для характеристики работы предприятия осуществим анализ основных технико-экономических показателей деятельности ОАО "БЗЗД". Сводный перечень основных технико-экономических показателей ОАО "БЗЗД", используемых для анализа, представлен в Приложении Б. По показателям основной хозяйственной деятельности можно видеть следующую динамику (рисунок 5):

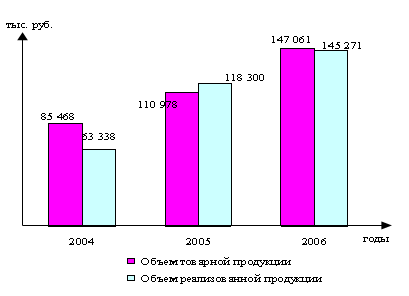

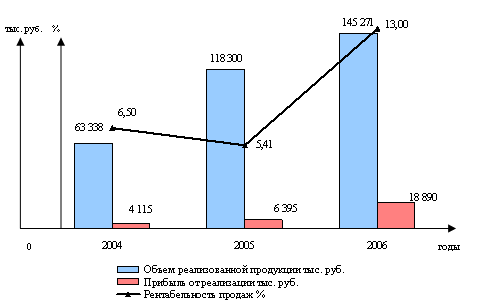

Рисунок 5 - Динамика объемов выпуска и реализации продукции. Как видно из представленного графика, за анализируемый период 2004-2006 гг. имеется устойчивое развитие хозяйственной деятельности предприятия. Происходит рост объемов производства товарной продукции с 85 468,0 тыс. руб. в 2004 году до 147 061,0 тыс. руб. в 2006 году. В то же время, можно видеть, что, показатели объемов производства выше, чем показатели реализации, темпы роста объемов реализации более неравномерные. Так, за период 2004-2005 объем реализованной продукции возрастает с 63 338 тыс. руб. до 118 300 тыс. руб. что составляет 54 962 тыс. руб., а за период 2004-2006 гг. прирост составил 26 971 тыс. руб. Негативным явлением следует считать рост остатков нереализованной продукции. В целом результаты хозяйственной деятельности можно оценить как положительные, о чем свидетельствует динамика показателя прибыльности предприятия, отраженные на рисунке 6.

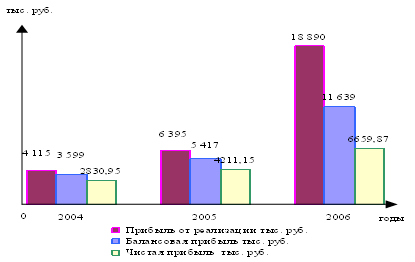

Рисунок 6 - Динамика прибыли предприятия. Можно видеть, что за анализируемый период 2004-206 гг. имеется положительная динамика по всем показателям прибыли. При этом прибыль от реализации в 2004 году составила 4 155,0 тыс. руб. в 2005 г.6 395,0 тыс. руб., а в 2006 году возросла до 18 890,0 тыс. руб. Показатель прибыли от реализации имеет наибольшие темпы роста. В то же время балансовая прибыль изменилась с 3 599,0 тыс. руб. в 2004 году до 11 639,0 тыс. рублей в 2006 году. Самые низкие темпы роста имеет показатель чистой прибыли, который за анализируемый период возрос с 3 839,0 т. руб. в 2004 году до 6 659,87 тыс. руб. в 2006 году. Можно отметить значительное влияние на показатели прибыли объемов производства и реализации, а также уровня затрат. Для выявления факторов роста прибыльности предприятия рассмотрим более подробно изменение затрат на производство и реализацию продукции. Изменение затрат на один рубль товарной продукции отражено на рисунке 7:

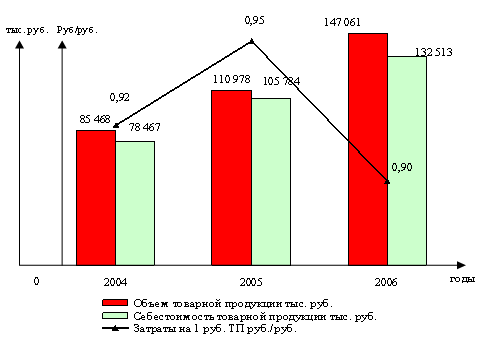

Рисунок 7− Динамика затрат на один рубль товарной продукции Себестоимость товарной продукции возрастает с 78 467 тыс. руб. в 2004 году до 105 784тыс. руб. в 2005 году, и до 132 513 тыс. руб. в 2006 году. Эта динамика подтверждается и изменением показателя затрат на 1 руб. товарной продукции: так, в 2004 году затраты составляли 0,92 руб. на 1 руб., а к 2006 году снизились до 0,90 руб. Таким образом, параллельно с ростом объемов производства на ОАО "БЗЗД" произошло снижение затрат на производство, что является положительным фактором повышения эффективности хозяйственной деятельности. Похожая картина имеется по уровню затрат на один рубль реализованной продукции (рисунок 8):

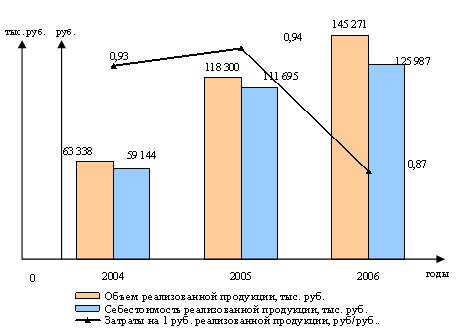

Рисунок 8− Динамика затрат на один рубль реализованной продукции Темпы роста себестоимости реализованной продукции ниже темпов роста объемов реализации, в результате происходит снижение затрат на один рубль реализованной продукции с 0,93 руб. в 2004 году до 0,87 в 2006 году. Это положительный момент в работе предприятия. Таким образом, можно сделать вывод, что повышение общей эффективности хозяйственной деятельности ОАО "БЗЗД" достигается за счет значительного сокращения расходов. Важным ресурсом предприятия являются основные производственные фонды. Эффективность использования основных производственных фондов отражена на рисунке 9:

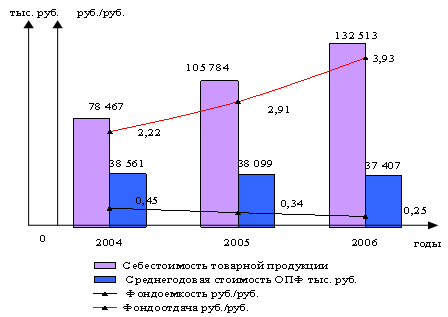

Рисунок 9 − Динамика показателей эффективности использования ОПФ Можно видеть, что за анализируемый период 2004-2006 гг. произошло снижение стоимости основных производственных фондов с 38 561 до 37 407 тыс. руб. (на 1 154 тыс. руб.), что может быть связано с их износом или частичным сокращением используемого на предприятии оборудования. Изменение стоимости основных производственных фондов отражается на колебании показателей фондоемкости с 0,45 до 0,25 и фондоотдачи с 2,22 до 3,93. Так как за рассматриваемый период происходит рост объемов производства и реализации, фондоотдача повышается почти в два раза, в то время как снижение фондоемкости составляет 44 %. Данная тенденция является положительной, так как большая степень использования основных производственных фондов способствует повышению производительности труда и лучшему использованию трудовых ресурсов. Существенное повышение показателей прибыли при снижении стоимости основных производственных фондов способствовали значительному росту рентабельности основных фондов (фондорентабельности) (рисунок 10):

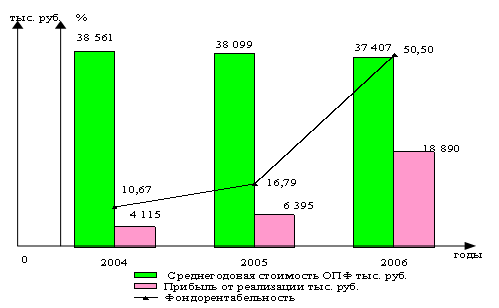

Рисунок 10 - Динамика показателя фондорентабельности Можно видеть, что за анализируемый период 2004-2006 гг. произошел рост фондорентабельности с 10,67 % до 50,5%. Повышение эффективности использования основных производственных фондов является положительным результатом деятельности предприятия. Несколько иную динамику можно видеть по показателю рентабельности производства (рисунок 11):

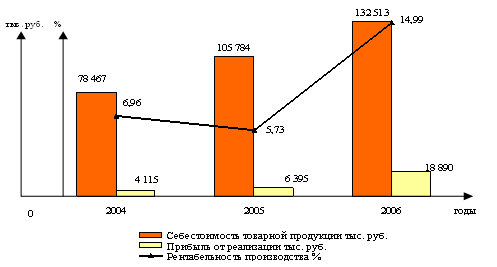

Рисунок 11 - Динамика показателя рентабельности производства При общем росте показателя с 6,96% в 2004 году до 14,99 % в 2006 году, в период 2004-2005 гг. можно наблюдать снижение рентабельности производства до 5,73%, что обусловлено более низкими темпами роста прибыли от реализации по сравнению с динамикой показателя себестоимости товарной продукции. Низкие темпы роста рентабельности производства обусловлены выявленными выше особенности изменения показателей объемов и себестоимости товарной продукции, однако общее повышение рентабельности производства за период может рассматриваться как положительный результат хозяйственной деятельности предприятия. Аналогичная динамика наблюдается по показателю рентабельности реализованной продукции на рисунке 12:

Рисунок 12 - Динамика показателя рентабельности продаж Превышение темпов роста объемов реализации над темпами роста себестоимости реализованной продукции позволили повысить рентабельность продаж с 6,50 % в 2004 году до 13,00 % в 2006 году. В связи с более низкими темпами роста прибыли от реализации и ускорением темпов роста показателя объема реализованной продукции в период 2004-2005 гг. наблюдается снижение рентабельности до 5,41%. Ускорение темпов роста прибыли в период 2005-2006 гг. способствует росту рентабельности до 13%. Сравнение показателей рентабельности производства и продаж выявляет более высокие темпы роста производственных показателей, однако в целом результаты хозяйственной деятельности ОАО "БЗЗД" за период 2004-2006гг. могут быть оценены как положительные. Таким образом, результаты хозяйственной деятельности предприятия имеют устойчивую положительную динамику и свидетельствуют о положительных процессах на предприятии: сокращение производственных и внепроизводственных расходов на 1 руб. продукции; повышение производительности труда; повышение прибыльности и рентабельности производства. За рассматриваемый период происходит рост объемов производства с 85 468,0 тыс. руб. в 2004 году до 147 061,0 тыс. руб. в 2006 году. Объемы реализации за период 2004-2005 возрастает с 63 338 тыс. руб. до 118 300 тыс. руб., что составляет 54 962 тыс. руб., а за период 2004-2006 гг. прирост составил 26 971 тыс. руб. Таким образом, можно видеть, что, темпы роста показателей объемов производства выше, чем темпы роста показателей реализации, кроме того, темпы роста объемов реализации более неравномерные. Повышение общей эффективности хозяйственной деятельности ОАО "БЗЗД" достигается за счет значительного сокращения расходов. Положительным фактором повышения эффективности хозяйственной деятельности является снижение затрат на производство, которое происходит параллельно с ростом объемов производства. Показатель фондоотдачи возрастает с 2,22 до 3,93%, в то время как снижение фондоемкости составляет 44 %. Повышение эффективности использования основных производственных фондов является положительным результатом деятельности предприятия. Данная тенденция является положительной, так как большая степень использования основных производственных фондов способствует повышению производительности труда и лучшему использованию трудовых ресурсов. Положительной тенденцией хозяйственной деятельности предприятия является повышение объемов производства, что в сочетании с более низкими темпами роста численности персонала ведет к повышению производительности труда, то есть повышению эффективности использования трудового потенциала. Росту производительности труда также способствует повышение эффективности использования основных производственных фондов, что выражается в роста показателя фондоотдачи. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||