|

Дипломная работа: Разработка бизнес-процессов системы менеджмента качества на предприятии ООО "Студия РБС"

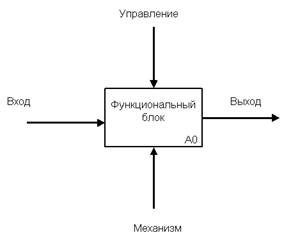

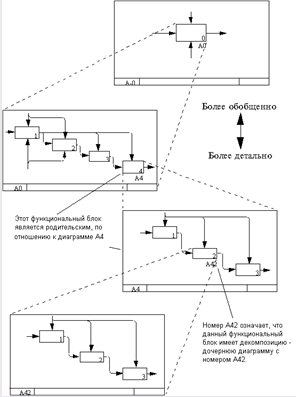

Рис. 1.5. Функциональный блок Функциональные блоки в IDEF0-модели могут быть классифицированы в зависимости от категорий процессов, которые они представляют в МС ИСО 9001:2000. Функциональный блок графически изображается в виде прямоугольника (рис. 1.5) и изображает некоторую конкретную функцию в рамках рассматриваемой системы. По требованиям стандарта название каждого функционального блока должно быть сформулировано в глагольном наклонении (например, "производить услуги")[7, С.12]. Каждая из четырех сторон функционального блока имеет своё определенное значение: Верхняя сторона имеет значение "Управление" (Control); Левая сторона имеет значение "Вход" (Input); Правая сторона имеет значение "Выход" (Output); Нижняя сторона имеет значение "Механизм" (Mechanism). Каждый блок в рамках единой рассматриваемой системы должен иметь свой идентификационный номер. Дуги связывают функциональные блоки между собой и представляют элементы (объекты), которые передаются с выходов одних процессов на входы других. Дуги в зависимости от их положения на диаграмме уже подразделены на 4 категории: входные, выходные, управления и механизма. К числу таких категорий могут относиться: материалы, сырье, продукция, ресурсы; Материалы, сырье, продукция, ресурсы; информация, данные; записи о качестве; документы; распоряжения руководства, планы, графики; нормативная документация, стандарты; матрица ответственности исполнителей[7, С.16]. Третьим основным понятием стандарта IDEF0 является декомпозиция (Decomposition). Принцип декомпозиции применяется при разбиении сложного процесса на составляющие его функции. При этом уровень детализации процесса определяется непосредственно разработчиком модели. Декомпозиция позволяет постепенно и структурировано представлять модель системы в виде иерархической структуры отдельных диаграмм, что делает ее легко усваиваемой. Получившаяся диаграмма второго уровня содержит функциональные блоки, отображающие главные подфункции функционального блока контекстной диаграммы и называется дочерней. В каждом случае декомпозиции функционального блока все интерфейсные дуги, входящие в данный блок, или исходящие из него фиксируются на дочерней диаграмме. Этим достигается структурная целостность IDEF0 – модели. Наглядно принцип декомпозиции представлен на рисунке 1.6.

Рис. 1.6. Декомпозиция бизнес-процессов Последним из понятий IDEF0 является глоссарий (Glossary). Для каждого из элементов IDEF0:диаграмм, функциональных блоков, дуг стандарт подразумевает создание набора соответствующих определений, ключевых слов, которые характеризуют данный объект[7, С.21]. Карта процесса. При описании процессов должна быть составлена карта процесса. Карта процессов - служит для визуализации и описания всех процессов предприятия, а также устанавливает взаимосвязь между организационной структурой и процессами при создании добавленной ценности[26, С.46]. Ответы на вопросы, поставленные в карте процессов, требуют создание таблицы, примерный вид которой приведён в Приложении 1. С реализацией процессного подхода перед предприятиями и организациями открываются следующие возможности в расширении и развитии бизнеса[31]. · на основе целей ориентация всех подразделений и видов деятельности на достижение конечного результата, · восприятие изменившихся требований потребителей · возможность постоянного и прорывного совершенствования · прозрачность всех видов деятельности и их согласованность, · выделения зон ответственности и рабочих зон, что облегчает формулирование требований к персоналу, · более легкое управление организацией: как по вертикали, так и по горизонтали, исключение дублирования, четкое распределение ответственности и полномочий, · определение точек контроля и критических точек в процессе благодаря его декомпозиции, · формирование единой направленности менеджмента и производства, на оптимизацию организационных структур, · упрощение обмена информацией между различными подразделениями, устранение их обособленности. · выявление критичных операций и участков, выполнение измерений и анализа, способствующих постоянному улучшению, · объединение людей и усиление коллективной (командной) работы, мотивация. Процесс можно считать управляемым, если оказываемые на него воздействия позволяют достигать целей и запланированных результатов[31]. 1.6 Оценка показателей бизнес–процессов Управление процессом, включает в себя функции: планирования, организации работ, контроля, регулирования. При проведении анализа используются 4 основных потока информации: - показатели процесса; - показатели продукта; - показатели удовлетворенности потребителя; - результаты аудитов процессов[10, С.520]. Основой управления бизнес-процессом являются измерение его показателей эффективности и результативности. "Результативность – степень реализации запланированных работ (деятельности) и достижение запланированных результатов". "Эффективность – соотношение между достигнутым результатом и использованными ресурсами". Как правило, выделяются три группы показателей: · затраты на выполнение бизнес-процесса, включая фактическую себестоимость бизнес-процесса, расчитанную на основе применения методологии АВС/ФСА (Activity Based Costing/Функционально-Стоимостной Анализ); · временные характеристики бизнес-процесса, цикличность, производительность труда; · показатели качества бизнес-процесса (результативность) [10, С.523]. Этапы процессного подхода включают в себя [24, С.152]: - идентификацию процессов, необходимых для системы менеджмента качества и их применение во всей организации, - определение последовательности и взаимодействия этих процессов, - определение критериев и методов, необходимых для обеспечения результативности, эффективности, как при осуществлении, так и при управлении этими процессами, - обеспечение наличия ресурсов и информации, необходимых для поддержки этих процессов и мониторинга, - осуществление мониторинга, измерения и анализа этих процессов. При управлении процессами возможно вертикальное и горизонтальное "сжатие" процессов. Вертикальное сжатие- сокращение уровней иерархии операций. Горизонтальное "сжатие" процессов - разделение процесса на параллельные ветви, сокращение времени выполнения процедур. Сочетание процессного подхода с управленческим учетом, командной формой организации работ и проектным стилем жизни - основа новой организации, организации ХХI века. Действия, необходимые для функционирования СМК в соответствии с требованиями ГОСТ Р ИСО 9001-2001 планируются для управления процессами[31]. Порядок реализации улучшений процесса включает: - определение целей и краткое описание проекта по улучшению, - анализ существующего процесса и возможностей реализации изменения, - определение и планирование улучшения процесса, - внедрение улучшения, - верификацию и валидацию улучшенного процесса, - оценку достигнутого улучшения, включая извлеченные уроки. Итак, необходимость внедрения СМК имеет для предприятия "внешние" причины - выход на внешний рынок, конкурентные преимущества среди стран и фирм. Но немаловажны и "внутренние" причины: большая осведомленность о качестве; сокращение дефектов и их переделок; ускорение цикла производства и повышение производительности труда; позитивные культурные изменения, улучшение документации; повышение ответственности за качество своего труда; корпоративная культура и др [10, С.25]. 2. Создание бизнес- процессов СМК на предприятии ООО "Студия "РБС" 2.1 Характеристика предприятия ООО "Студия "РБС" основана в 2004 года. Деятельность предприятия регулируется Уставом, а также другими нормативными документами и законодательными актами. Предприятие создано и действует в виде общества с ограниченной ответственностью. Предприятие является самостоятельным хозяйственным объектом с правами и обязанностями юридического лица. Предприятие имеет право заниматься хозяйственной деятельностью, исходя из целей и заданий, составлять договора, нести ответственность согласно своей обязанностей. Предприятие действует на принципах полного хозяйственного расчета, самофинансирования и самоокупаемости, обеспечивает социальное развитие и стимулирование работников за счет накопленных средств, несет полную ответственность за результаты собственной хозяйственной деятельности и выполнение возложенных на себя обязательств перед поставщиками и потребителями, бюджетом, банками, а также перед трудовым коллективом согласно действующему законодательству. Предприятие является частной собственностью. В качестве учредителей компании выступает единственный собственник Директор. Филиалов и представительств Общество не имеет. Дочерних и зависимых обществ нет. Предприятие создано с целью получения прибыли от хозяйственной деятельности, которая направлена на пополнение рынка товарами и услугами для максимального удовлетворения потребностей населения и реализации на базе получения прибыли социальных и экономических интересов основателей и членов коллектива. За счет привлечения дополнительных денежных средств, предприятие увеличивает свои основные и оборотные фонды, наращивает выпуск продукции, улучшает ее качество, увеличивает доход. Общество осуществляет любые виды деятельности, не запрещенные, законом, в том числе предметом деятельности общества являются: - издательская деятельность, - полиграфическая деятельность, - рекламная деятельность. Специфика хозяйственной деятельности компании заключается в том, что вся производственная деятельность строится на позаказном принципе. Задача поиска заказчиков возложена на отделы рекламы. Вся производимая продукция реализуется заказчику, потребителю полностью, таким образом компания практически не имеет остатков нереализованной продукции на складе. Принципы работы ООО "Студия "РБС": - прямая работа с рекламодателями, без участия агентств по рекламе; - индивидуальный подход к каждому заказчику, менеджер сопровождает клиента на всех этапах работы: от формирования заказа до его получения, учитывая все его пожелания; - выгодные цены; - гибкая система скидок в зависимости от объема, льготы постоянным клиентам; - информационная поддержка; Партнеры ООО "Студия "РБС" ориентированы на обычного платежеспособного потребителя. Среди основных партнеров: - Банки, кредитные организации, агентства недвижимости - Специализированные магазины: одежды; бытовой техники; мебели; все для строительства, ремонта, отделки квартиры, дома, дачи. - Медицинские учреждения. - Вузы, учебные заведения. Возможности развития на фирме новых видов деятельности. Рассматривается возможность расширения полиграфических услуг, приобретения собственного полиграфического оборудования, что во многом улучшит состояние фирмы, выход на новую продукцию. Организационная структура предприятия. Организационная структура ООО "Студия "РБС" представлена на рис. 2.1. Согласно организационной структуры предприятия построена линейно – функциональная структура управления предприятием.(рис.2.2.). Учредителем (участником) Общества является физическое лицо гражданин Российской Федерации. Достоинства структуры управления ООО "Студия "РБС": – освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-техническим обеспечением и др.; – построение связей "руководитель – подчиненный" по иерархической лестнице, при которых каждый работник подчинен только одному руководителю. Недостатки структуры: – каждое звено заинтересовано в достижении своей узкой цели, а не общей цели фирмы; – отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между подразделениями; – чрезмерно развитая система взаимодействия по вертикали.

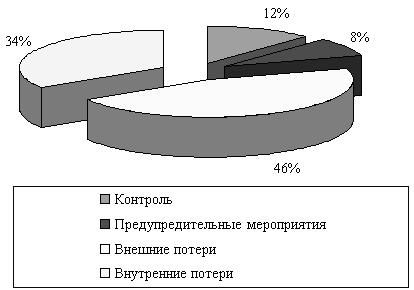

Рис. 2.2. Линейно – функциональная структура управления предприятием 2.2 Анализ эффективности системы качества В процессе проведения диагностического аудита комплексно анализируется эффективность производственной деятельности предприятия, выявляются слабые места, объем и причины оказания услуг с несоответствиями, затраты на предупредительные мероприятия и контроль в процессе производства. Типичное распределение затрат, которое может возникнуть при проведении такого анализа выглядит следующим образом (табл. 2.1, рис. 2.3). Таблица 2.1 Структура затрат на обеспечение качества оказываемых услуг

Рис. 2.3. Структура затрат на обеспечение достигнутого уровня качества по категориям Как следует из приведенной схемы, затраты на услуги с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующих услуг, а также излишнее производственное время, перераспределение работы, несвоевременное заполнение рекламных площадей или не заполнение совсем и др. Тем не менее, руководство предприятия, несмотря на большие объемы у оказываемых услуг несоответствующего качества не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой. В качестве общей тенденции было выявлено, что предприятие не ведет систематизированной работы по повышению и стабилизации качества оказываемых услуг, предпринимаемые предупреждающие действия, в том числе для обеспечения стабильности технологических показателей, носят скорее эпизодический и относительный характер. Информация об оказываемых услугах с несоответствующим качеством в большинстве случаев должным образом не учитывалась и не анализировалась, что вело к искажению характера и распределения затрат на обеспечение качества. Также были выявлены закономерности распределения затрат на услуги с несоответствиями по причинам их возникновения (табл. 2.2). Таблица 2.2 Распределение затрат по причинам возникновения несоответствий

Таким образом, в условиях, когда на предприятии доля затрат на предупреждающие действия чрезвычайно мала и в целом системе мероприятий, направленных на предупреждение появления несоответствий уделяется относительно небольшое внимание, появляются и растут затраты на услуги несоответствующего качества. Поэтому в данном случае является необходимостью разработка и внедрения СМК. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||