|

Курсовая работа: Банковские услуги10. Фондовые операции К фондовым операциям относятся операции по выпуску и размещению ценных бумаг эмитента, выполнение банками поручений клиентов по продаже или покупке определенных ценных бумаг, их хранению, управлению ценными бумагами и т.п. В этом случае банки получают доходы по хранящимся ценным бумагам и извещают клиентов о всех поступлениях. Банки могут заниматься погашением бумаг с истекшим сроком, получением денег по закладным, а также покупкой и продажей, получением и доставкой ценных бумаг, их обменом, выкупом привилегированных акций и подписных сертификатов. В нашей стране пока не сложился необходимый опыт проведения банковских операций с ценными бумагами, рынок ценных бумаг находится в стадии становления. Поэтому для определения перспектив развития банковских фондовых операций целесообразно обратиться к мировому опыту. Значение операций западных банков с ценными бумагами определяется необходимостью предоставления клиентам широкого спектра услуг по всем направлениям банковского обслуживания. Разнообразная экономическая деятельность на рынке ценных бумаг западных стран порождает большой интерес банков и их клиентов к использованию ценных бумаг как средства обеспечения ссуд. Ценные бумаги широко применяются в банковской практике как средство залога. В нашей стране по мере развития рыночных отношений, в частности, формирования рынка ценных бумаг, усиления конкуренции в банковской сфере, создаются реальные предпосылки для творческого осмысления опыта банков западных стран и его внедрения. 11. Прочие (дополнительные) услуги банка · оказание информационных посреднических услуг, которые предполагают подбор учредителей, участников научно-технической разработки, участников обменных операций, продавцов и покупателей, контрагентов иных типов сделок, подбор кадров и т.п.; · образование банков данных по материалам, ресурсам, оборудованию, возможности предоставления их в лизинг, аренду и другие формы обмена товарно-материальными ценностями; · оказание информационно-аналитических и маркетинговых услуг; · проведение маркетинговых исследований рынка по заказу клиента; · оказание информационно-справочных услуг: предоставление копий документов (расчетных и др.), помощь в розыске сумм, наведение справок в архиве банка и пр.,; · оказание консультационно-правовых услуг; · оказание патентных услуг; · оказание рекламно-издательских и выставочных услуг, организация научно-технических семинаров, совещаний, конференций и т.д. · оказание услуг по оформлению и регистрации сделок и документов, в том числе по международным расчетам и другим внешнеэкономическим операциям; · оказание услуг по ведению бухгалтерского учета, кассового и финансового хозяйства предприятий и крупных организационных структур (концернов, объединений и др.), по ведению расчетно-кассовых операций клиентов в соответствии с заключенными договорами, выполнению проверок обеспечения по долговым обязательствам, проведению ревизий на основании договоров с вышестоящими организациями клиентов; · оказание услуг по кассовому обслуживанию клиентов (предварительная подготовка и доставка клиентам наличных денег для выплаты заработной платы и других платежей); · страхование кредитных и депозитных рисков, заложенного в российских и иностранных банках имущества организаций и граждан, выполнение других страховых операций; · подготовка кадров для других коммерческих банков, создание банковских школ, центров подготовки и переподготовки кадров и т.п.; · оказание других услуг и осуществление операций, не запрещенных законодательством, на проведение которых банками нет ограничений в банковском законодательстве. 12. Современные банковские продукты и технологии Пластиковые карты. Механизм действия системы электронных расчетов основан на применении пластиковых карт и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте. На пластиковой карте хранится определенный набор информации. Она может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. Все карты могут подразделяться на личные (выдаются частным лицам) и корпоративные (выдаются юридическим лицам). По функциональному признаку пластиковые карты можно подразделить: 1) магнитные карты (на них нанесены имя изготовителя, его фирменный знак, имя владельца и его идентификационный код- все это напечатано рельефно на лицевой стороне карты, на оборотной стороне есть магнитная полоса, хранящая информацию до 100 байтов): кредитные; платежные (дебетовые); экзекьютивные (исполнительные); чековые гарантийные; с фиксированной покупательной способностью – телефонные и пр. 2) электронные многофункциональные карты: микропроцессорные: ( карты памяти (memory cards); интеллектуальные карты (smart cards); суперинтеллектуальные карты (supersmart cards)); лазерные. Положительные стороны применения пластиковых карт: снижение риска (можно не носить с собой большие суммы денег), возможность моментально оплатить покупку, не нужно заботиться о конвертировании валюты, при утере карты достаточно сразу сообщить в банк для заблокировки карты, престижность, на внесенные в банк деньги можно получать проценты. Отрицательные стороны: плата за удобство, карты принимают не во всех магазинах. Банк заинтересован работать с картами исходя из следующих соображений: они позволяют увеличивать объемы привлеченных ресурсов; получение комиссионных за все операции с картами; повышается конкурентный потенциал банка. Межбанковские электронные переводы денежных средств в торговых организациях. Важным направлением обслуживания клиентов банков с использованием новейшей электронной техники является предоставление им электронных услуг в магазинах. В системах межбанковских электронных переводов денежных средств в торговых организациях перечисляются средства со счета покупателя на счет продавца в момент покупки или в отдельных случаях с отсрочкой платежа по желанию клиента. Большая часть операций выполняется при помощи пластиковых карт, которые вышли на первое место в организации платежного оборота высокоразвитых стран Запада, постепенно вытесняя чеки и чековые книжки. В последние годы ведутся работы по внедрению многоцелевых карт, которые можно использовать как кредитные, платежные, чековые гарантийные карты. Карты для пользования данными системами — необходимый элемент процедуры перечисления средств. Продавец пропускает карту через специальный терминал и проверяет ее покупательную способность, после чего осуществляется платеж. Вся операция занимает не более 30 секунд. Home Banking – банковское обслуживание клиентов на дому и на их рабочем месте. Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники. Пользователи систем электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения. Подобные системы позволяют клиенту банка подключиться по телекоммуникационным линиям связи (телефон или видео) к банковскому компьютеру. В данном случае банковские операции могут осуществляться семь дней в неделю круглосуточно. Перед началом каждой операции владелец счета использует ключ в коде защиты от неправомочного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений. Аналогичные услуги предоставляют своим клиентам и коммерческие банки, работающие в тесном контакте с компаниями — разработчиками новейшего программного обеспечения и компьютерных систем. Система «Клиент — Банк» позволяет: • передавать в банк платежные документы; • получать выписки со счетов клиентов; • получать электронные копии платежных документов по зачислению средств на счета клиентов; • обмениваться с банком электронными текстовыми сообщениями; • получать справочную информацию (перечень выполняемых банковских операций, курсы валют и т.д.); • осуществлять импорт (экспорт) информации с системой автоматизации предприятия клиента. «Клиент — Банк» обладает многоуровневой системой защиты и обеспечивает достоверность, сохранность и конфиденциальность передаваемой информации. Для клиента банка сдерживающим моментом для вступления в число пользователей подобных систем остается плата за пользование услугами системы. Практическая часть. Проанализировать деятельность коммерческого банка «Бизнес-Сервис-Траст», рассчитать все необходимые показатели и предложить меры по улучшению деятельности банка. Таблица 1 Анализ кредитного портфеля

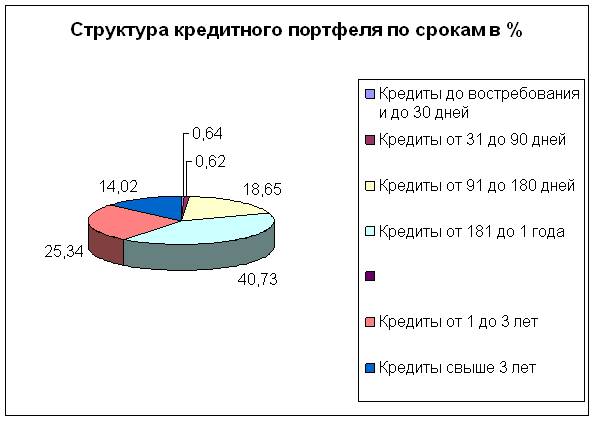

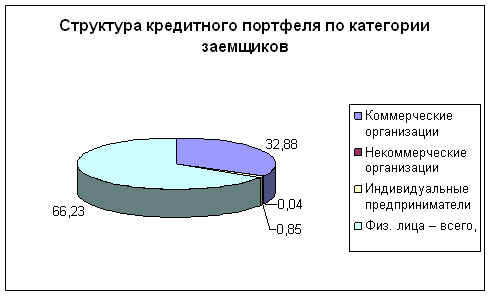

Исходя из таблицы 1 «Анализ кредитного портфеля» общая величина размещенных кредитных средств исследуемого коммерческого банка составляет 834015 тыс. рублей. Наибольший удельный вес в кредитном портфеле занимают кредиты выданные на срок от 181 до 1 года исходя из этого можно предположить, что анализируемый коммерческий банк ориентируется на краткосрочном кредитовании физических лиц, что подтверждает вторая часть представленной таблицы согласно которой удельный вес кредитов выданных физическим лицам составляет 66,23% общего кредитного портфеля. В составе заемщиков практически отсутствуют государственный сектор и другие коммерческие банки, незначительна доля кредитов выданных индивидуальным предпринимателям, что говорит о слабой диверсификации кредитного портфеля. Обращает на себя внимание наличие задолженности по кредитам. На 1 рубль выданных ссуд приходится более 3 копеек (29486 / 384015 = 0,035), что является свидетельством недостаточно эффективной методики оценки кредитоспособности потенциальных заемщиков. Кроме того, в работе банка практически не используется вексельная форма кредитования. Данные по структуре кредитного портфеля представим в виде диаграмм 1 и 2, которые наглядно отражают все показатели. Диаграмма 1

Диаграмма 2

Далее проанализируем степень обеспеченности выданных ссуд залогами, гарантиями, поручительствами и т.д., отраженных на внебалансовых счетах и заполним таблицу 2. Таблица 2 Анализ просроченных ссуд и созданных резервов

Исходя из таблицы 2 можно сделать вывод, что в целом созданных банков резервов для покрытия просроченных ссуд и кредитов хватит, т.к. резервы составляют 39388 тыс. руб., что на 9902 тыс. руб. больше всей суммы просроченных ссуд и кредитов. Если рассматривать детально, то увидим, что на просроченные ссуды и кредиты коммерческих организаций банк создал резерв в 3,6 раза превышающий размер данных ссуд и кредитов, а с физическими лицами, наоборот, в 2,8 раза меньше, т.е. банк ожидал просроченные ссуды и кредиты в большей степени со стороны коммерческих организаций. Также банк создал резервы на возможные потери по просроченным ссудам и кредитам резерв в размере 13368 тыс. руб., т.е. на случай вероятности банкротства предприятия или неспособности физических лиц погасить задолженность перед банком по ссудам и кредитам. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||