|

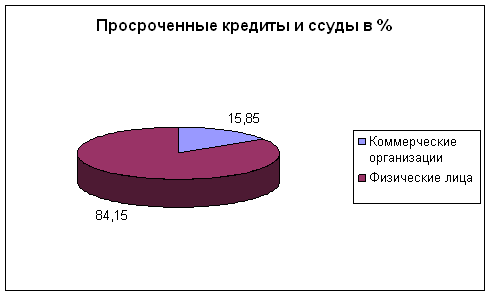

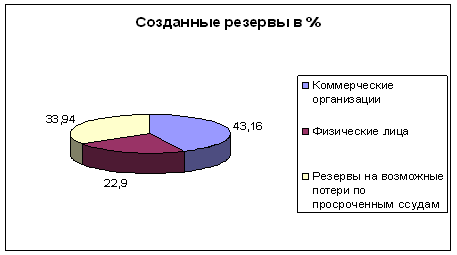

Курсовая работа: Банковские услугиПросроченные кредиты и ссуды, созданные резервы представим в виде диаграмм 3 и 4. Диаграмма 3

Диаграмма 4

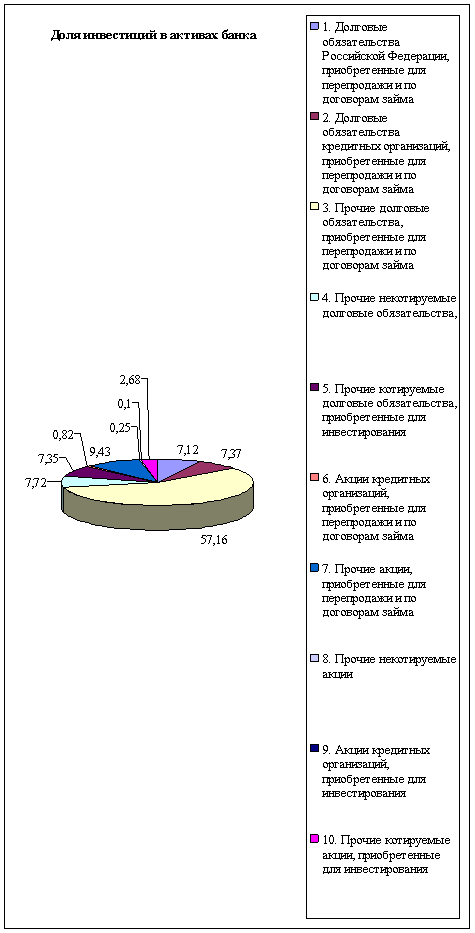

Далее целесообразным является проанализировать инвестиционный портфель банка. Таблица 3 Анализ инвестиционного портфеля банка

Исходя из таблицы 3 «Анализ инвестиционного портфеля банка» можно сделать вывод, что банк ориентируется на вложение денежных средств в прочие долговые обязательства для перепродажи и по договорам займа, доля вложений в данные обязательства составляет больше половины всех вложений, а именно 57,16%. На прочие акции, приобретенные для перепродажи и по договорам займа банк вложил 9,43%. Далее по убыванию вложенные средства приходятся на прочие некотируемые долговые обязательства, долговые обязательства кредитных организаций, приобретенные для перепродажи и по договорам займа, прочие котируемые долговые обязательства, приобретенные для инвестирования и долговые обязательства РФ, приобретенные для перепродажи и по договорам займа примерно по 7%. Менее всего банк заинтересован в следующих акциях: акции кредитных организаций, приобретенные для перепродажи и по договорам займа; прочие некотируемые акции; акции кредитных организаций и прочие котируемые акции, приобретенные для инвестирования. Доля инвестиций в активах банка представлена диаграммой 5. Диаграмма 5

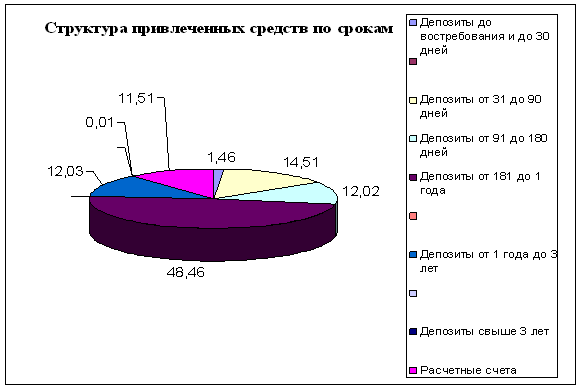

Также необходим анализ привлеченных средств банка. Для этого составим таблицу 4. Таблица 4 Анализ привлеченных средств банка

Исходя из таблицы 4 «Анализ привлеченных средств банка» следует, что наибольший процент депозитов (48,46%) составляют депозиты на срок от 181 дней до 1 года, т.е. банк ориентируется на краткосрочные привлеченные средства главным образом от физических лиц (70,83% от всех категорий заемщиков), в то время как от коммерческих организаций банк привлекает только 7,2%, т.е. в 9,8 раз меньше. На депозиты от 31 до 90 дней, от 91 до 180 дней и от 1 года до 3 лет банк ориентируется в меньшей степени, однако, каждая из этих структур привлеченных средств имеет весомое значение- более 12%. И совсем в малом объеме банк привлекает: депозиты до востребования и до 30 дней, а также депозиты свыше 3 лет. А если рассмотреть категории заемщиков, то в меньшей всего степени банк ориентируется на привлечение средств от индивидуальных предпринимателей, некоммерческих организаций и госсектора. Структура привлеченных средств по срокам и по категориям заемщиков представлена диаграммами 6 и 7. Диаграмма 6

Диаграмма 7

Необходимо проанализировать состав капитала коммерческого банка. Для этого составим таблицу 5. Таблица 5 Анализ структуры капитала банка

Исходя из таблицы 5 «Анализ структуры капитала банка» следует, что наибольший удельный вес в составе капитала банка занимают обыкновенные акции (68,25%), прибыль достаточно высокая – составляет 26,26%, что говорит об эффективности производимых банком основных операций. Высока доля дополнительного капитала (20%). Эмиссионная деятельность банка приносит малый доход всего 0,1%.Прироста стоимости имущества не было. Структура капитала представлена диаграммой 8 и 9. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||