|

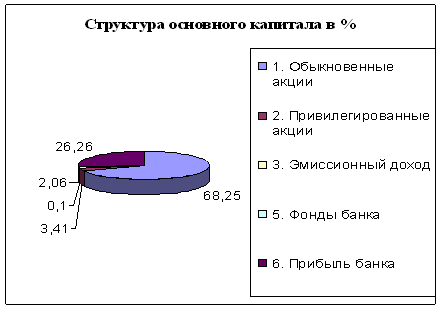

Курсовая работа: Банковские услугиДиаграмма 8

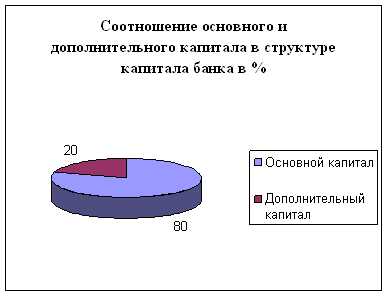

Диаграмма 9

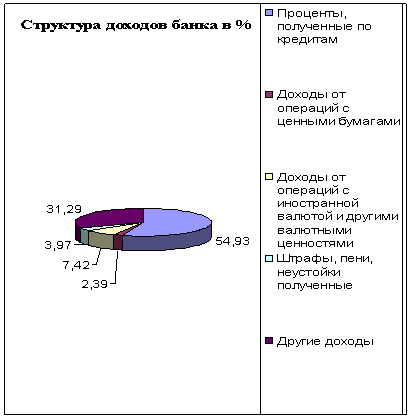

Следующим необходимым шагом является анализ структуры доходов и расходов банка. Таблица 6 Анализ структуры доходов и расходов банка

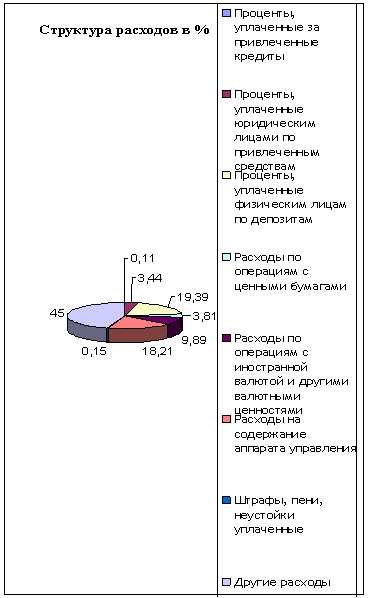

Исходя из таблицы 6 «Анализ структуры доходов и расходов банка» следует, что банк от своей деятельности получает прибыль в размере 74623 тыс. руб., что служит доказательством эффективности основных операций деятельности банка (депозитные и кредитные операции). В статьях доходов наибольший удельный вес занимают проценты, полученные по кредитам, т.е. доходы от основного вида деятельности и от других доходов. Операции с иностранной валютой и другими валютными ценностями приносят небольшие доходы. А операции с ценными бумагами являются убыточными, т.к. расходы превышают доходы по данным операциям на 971 тыс.руб. Анализируя статьи доходов и расходов, сопоставим проценты, уплаченные по депозитам, привлеченным кредитам и средствам, и проценты, полученные по кредитам, тогда получим, что первые меньше вторых на 31,99%. Наибольший удельный вес в расходах занимает категория «Другие расходы», которая составляет почти половину всех расходов. Расходы на штрафы, пени, неустойки составляют небольшой процент – всего 0,15. Структура доходов и расходов банка представлены диаграммами 10 и 11. Диаграмма 10

Диаграмма 11

На основании ранее представленных данных составим таблицу 7 «Анализ финансовых показателей». Таблица 7 Анализ финансовых показателей

Проанализируем полученные данные таблицы 5 «Анализ финансовых показателей». Главным показателем, характеризующим эффективность деятельности банка является уровень прибыльности. Исходя из этого показателя, банк получает 7 копеек чистой прибыли с рубля вложенных средств. Уровень доходности составляет 26 копеек с рубля вложенных средств, который говорит о том, что уровень расходов достаточно высок и составляет 19 копеек. Исходя из этого, себестоимость банковских услуг значительна. Существуют резервы снижения уровня расходов. Банк может снизить расходы на аппарат управления (с 18 копеек с каждого вложенного рубля, например, до 10 копеек). В то же время существуют другие источники повышения эффективности деятельности коммерческого банка. Если обратить внимание на показатель соотношения процентной и непроцентной маржи можно отметить, что на 1 рубль процентной прибыли приходится порядка 28 копеек непроцентного убытка, который был получен в результате убыточности по операциям, связанным с ценными бумагами. Таким образом, еще одним направлением совершенствования деятельности анализируемого банка является пересмотрение структуры инвестиционного портфеля, например, в сторону увеличения пакета государственных ценных бумаг (т.к. вложения в данный вид ценных бумаг является более надежными). Одним из основных показателей эффективности деятельности банка является чистый спрэд, который показывает сколько рублей полученных процентов по кредитам приходится на рубль выплаченных процентов по депозитам. В данном случае на каждый полученный рубль по кредитным операциям банк выплачивает 8 копеек по депозитным операциям, т.е. кредитно-депозитные операции анализируемого банка можно отметить как более чем эффективные. Если проанализируем уровень прибыльности капитала, то увидим, что на рубль основного капитала приходится 25 копеек чистой прибыли, а уровень прибыльности акционерного капитала составил 36 копеек с рубля стоимости обыкновенных и привилегированных акций. Положительным является то, что активы, приносящие доход, т.е. финансовые активы, превышают финансовые обязательства на 170097 тыс.руб. Качественные показатели деятельности коммерческого банка представлены в таблице 8 «Нормативы деятельности АКБ «Бизнес-Сервис-Траст». Таблица 8 Нормативы деятельности АКБ «Бизнес-Сервис-Траст»

Исходя из представленных данных можно говорить о том, что все показатели находятся в пределах допустимых значений. Если рассматривать в частности, то показатель достаточности капитала превышает нормативное значение более чем на 18%, что говорит об абсолютной достаточности собственного капитала коммерческого банка и о его возможности покрыть свои обязательства в случае наступления непредвиденных потерь. В то же время это может свидетельствовать о недостаточном объеме привлеченных ресурсов. Что касается нормативов ликвидности коммерческого банка, они показывают наличие значительного запаса в использовании имеющихся пассивов. О данном факте свидетельствовали таблицы 1 и 3. Одним из мероприятий повышения эффективности деятельности коммерческого банка может выступать диверсификация инвестиционного портфеля в сторону увеличения сроков совершаемых сделок. Размер кредитного риска банка находится в пределах нормы, а вот риск по инсайдерам должен настораживать, т.к. показатель 2,3 близок к максимальному значению. Банк не использует собственных средств для приобретения акций других юридических лиц. Заключение Таким образом, на основании произведенного анализа коммерческого банка «Бизнес-Сервис-Траст» можно сделать выводы. Исходя из полученных данных выявлено, что коммерческий банк ориентируется на краткосрочном кредитовании физических лиц. В составе заемщиков практически отсутствуют государственный сектор и другие коммерческие банки, незначительна доля кредитов выданных индивидуальным предпринимателям, что говорит о слабой диверсификации кредитного портфеля. Поэтому одним из направлений совершенствования деятельности анализируемого банка является диверсификация кредитного портфеля в сторону увеличения кредитов долгосрочного характера. В ходе анализа резервов банка выявлено, что в целом созданных банков резервов для покрытия просроченных ссуд и кредитов хватит. При анализе привлеченных средств банка выявлено, что банк ориентируется на краткосрочные привлеченные средства. В меньшей всего степени банк ориентируется на привлечение средств от индивидуальных предпринимателей, некоммерческих организаций и госсектора. Таким образом, и кредитная и депозитная политика имеют краткосрочный характер. Анализируя состав капитала банка, следует отметить, что наибольшую долю составляют обыкновенные акции, прибыль в составе капитала достаточно высокая. Эмиссионная деятельность банка приносит малый доход. При анализе структуры доходов и расходов банка можно отметить, что банк в результате своей деятельности получает прибыль в размере 74623 тыс. руб., что служит доказательством эффективности осуществления основных операций банка (кредиты, депозиты), которые являются прибыльными. Проанализировав прибыльность деятельности банка, установлено, что уровень расходов достаточно высок, поэтому себестоимость банковских услуг значительна. Для более эффективной деятельности банка необходимо снизить уровень расходов. Банк может снизить расходы на аппарат управления. Еще одним направлением совершенствования деятельности анализируемого банка является пересмотрение структуры инвестиционного портфеля, например, в сторону увеличения пакета государственных ценных бумаг. Одним из основных показателей эффективности деятельности банка является чистый спрэд, в ходе расчета которого выявлено, что кредитно-депозитные операции анализируемого банка более чем эффективные. Качественные показатели деятельности коммерческого банка находятся в пределах допустимых значений. Таким образом, деятельность банка «Бизнес-Сервис-Траст» характеризуется как удовлетворительная при эффективных финансовых результатах. При грамотном менеджменте можно будет только улучшить деятельность банка. А на данный период уровень банковского менеджмента недостаточно высок, т.к. имеются просроченные задолженности, руководство банка имеет направленность деятельности на краткосрочное кредитование. Поэтому с целью улучшения деятельности банка в течение ближайшего времени необходимо провести следующие мероприятия: 1. диверсификация кредитного портфеля в сторону увеличения кредитов долгосрочного характера; 2. снизить уровень расходов, путем снижения расходов на аппарат управления; 3. пересмотрение структуры инвестиционного портфеля, например, в сторону увеличения пакета государственных ценных бумаг; 4. отказ банка от осуществления убыточных операций (операций с ценными бумагами). Список использованной литературы: 1. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева и др.; под ред. засл. деят. науки РФ, д-ра экон. Наук, проф. О.И. Лаврушина. – 5-е изд., стер. – М.: КНОРУС, 2007.-768с. 2. Деньги, кредит, банки: учебник/ колл. Авт.; под ред. засл. деят. науки РФ д-ра экон.наук, проф. О.И. Лаврушина.-3-е изд., перераб. и доп. – М.: КНОРУС, 2006.- 560с. 3. Деньги, кредит, банки: учеб. – 2-е изд., перераб. и доп./ под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во Проспект, 2006.-848с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||