|

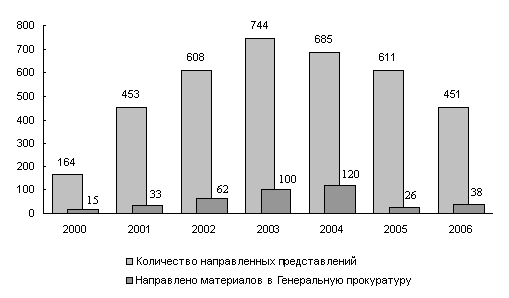

Курсовая работа: Финансовый контроль в условиях рыночной экономикиПравовой статус счетной палаты Российской Федерации определен Конституцией Российской Федерации, Федеральным законом от 11 января 1995 г. N 4-ФЗ "О Счетной палате Российской Федерации" (с изменениями от 30 декабря 2001 г., 10 июля, 24 декабря 2002 г., 30 июня, 23 декабря 2003 г., 29 июня, 14 августа, 1 декабря 2004 г.), другими законами РФ. Согласно части 5 статьи 101 Конституции Российской Федерации для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности которой определяются федеральным законом. Федеральный закон РФ «О Счетной палате Российской Федерации» состоит из четырех глав, имеющих следующее содержание: общие положения, состав и структура Счетной палаты, порядок деятельности счетной палаты, заключительные положения. Согласно ст. 1 Федерального закона РФ О Счетной палате Российской Федерации" счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание данного Федерального закона излагается в работе далее.[21] Правовой статус счетной палаты РФ определяется и другими законами. Например, согласно ч. 5 ст. 33 Федерального закона от 21 декабря 2001 г. N 178-ФЗ "О приватизации государственного и муниципального имущества" (с изм. и доп. от 27 февраля 2003 г., 9 мая, 18 июня, 18 июля, 26, 31 декабря 2005 г., 5 января 2006 г.) Счетная палата РФ, наряду с уполномоченными федеральными органами исполнительной власти, осуществляет контроль за порядком и своевременностью перечисления полученных от продажи федерального имущества денежных средств в федеральный бюджет. На основании ч. 7 ст. 13 Федерального закона от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изм. и доп. от 2 января 2000 г., 22 августа 2004 г., 2 февраля 2006 г.) контроль за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, в соответствии с законодательством Российской Федерации осуществляют Счетная палата Российской Федерации, а также уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы. В Главе 3 (п. 3) Постановления Совета Федерации Федерального Собрания РФ от 11 марта 2005 г. N 67-СФ "О докладе Совета Федерации Федерального Собрания Российской Федерации 2004 года "О состоянии законодательства в Российской Федерации" отмечено, что Счетная палата Российской Федерации и контрольно-счетные органы регионов наделены широкими полномочиями по экспертизе и внешнему бюджетному контролю проектов бюджетных законов. Следует отметить, что полномочия этих органов предусматривают все необходимые виды контроля: предварительный (при подготовке проекта бюджета), текущий (во время исполнения бюджета) и последующий (по завершении финансового года).[22] Задачами Счетной палаты являются: · организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; · определение эффективности и целесообразности расходов государственных средств и использования федеральный собственности; · оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов; · финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов; · анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом; · контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации; · регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий. Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности. В качестве примеров финансовой экспертизы законопроектов и иных нормативный актов счетной палатой РФ можно привести Письмо Счетной палаты РФ от 16 сентября 2005 г. N 01-1211/14-1 о заключениях на проекты федеральных законов "О бюджете Пенсионного фонда Российской Федерации на 2006 год", "О бюджете Фонда социального страхования Российской Федерации на 2006 год", "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год"; Письмо Счетной палаты РФ от 30 декабря 2004 г. N 01-1781/15-10 о Заключении Счетной палаты РФ по отчету Правительства РФ об исполнении федерального бюджета за 2003 год, представленному в форме проекта федерального закона "Об исполнении федерального бюджета за 2003 год"; Письмо Счетной Палаты РФ от 17 сентября 2004 г. N 01-1218/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О бюджете Пенсионного Российской Федерации на 2005 год"; Письмо Счетной Палаты РФ от 17 сентября 2004 г. N 01-1218/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2005 год"; Письмо Счетной Палаты РФ от 16 сентября 2004 г. N 14-154/14-1 о Заключении Счетной палаты РФ на проект федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2005 год"; Письмо Счетной палаты РФ от 30 декабря 2003 г. N 01-1662/15-10 о Заключении Счетной палаты РФ по отчету Правительства РФ об исполнении федерального бюджета за 2002 г., представленному в форме проекта федерального закона "Об исполнении федерального бюджета за 2002 год". 3.3 Эффективность деятельности Счетной палаты Российской Федерации Основываясь на изложенных выше положениях, сформулируем критерии и показатели эффективности деятельности Счетной палаты. Критерии, как было сказано выше, это: · результативность; · действенность; · экономичность. Каждый из названных критериев может быть оценен количественно, и это весьма важно для оценки как эффективности работы Счетной палаты в целом, так и ее отдельных подразделений. В этой связи предлагаются следующие критериальные показатели эффективности финансового контроля. Критерий результативности включает показатели: · выявленный объем средств, использованных с нарушениями законодательства; · выявленный объем неэффективно использованных средств; · выявленный объем средств, использованных не по целевому назначению; · количество подготовленных представлений и предписаний. В 2006 году Счетной палатой выявлено нецелевое использование государственных средств в сумме 14026,9 млн. рублей, возмещение государственных средств осуществлено в объеме 2762,2 млн. рублей. В 2005 году эти показатели составили 23,2 млрд. рублей и 4,6 млрд. рублей соответственно. Снижение выявления нецелевого использования государственных средств в первую очередь связано с дальнейшим внедрением казначейского исполнения федерального бюджета, приведшим к существенному сокращению нарушений бюджетного законодательства. Выявленный ущерб федеральному бюджету и федеральной собственности составил в 2006 году 241,3 млрд. рублей. По результатам контрольных мероприятий в 2001 году в соответствии с решениями Коллегии Счетной палаты органам государственной власти, предприятиям и организациям было направлено 451 представление и 2 предписания. По выявленным фактам нарушения законодательства 38 материалов были переданы в Генеральную прокуратуру Российской Федерации. Динамика соответствующих показателей по годам работы Счетной палаты представлена на графике:

Рис. 3.1. Динамика представлений Счетной палаты в Генеральную прокуратуру Критерий действенности включает показатели: · количество исполненных представлений и предписаний; · объем средств, возвращенных в федеральный бюджет и на бюджетные счета организаций; · количество структурных преобразований в экономике, министерствах, ведомствах и на предприятиях, осуществленных по представлениям Счетной палаты; · увеличение доходной части бюджета или экономии его расходной части, полученные по представлениям Счетной палаты; · количество поправок в действующее законодательство; · количество постановлений Правительства Российской Федерации, принятых по представлениям Счетной палаты; · количество решений (приказы, распоряжения, нормативные акты), принятых по представлениям Счетной палаты; · количество уголовных дел, открытых по представлениям Счетной палаты. В 2001 году Генеральной прокуратурой было возбуждено 49 уголовных дел по материалам контрольных мероприятий, проведенных Счетной палатой (с учетом возобновленных уголовных дел). Количественные данные о рассмотрении и выполнении представлений Счетной палаты в 2006 году приведены в таблице. Табл.3.1. Количественные данные о рассмотрении и выполнении в 2006 году представлений, направленных Счетной палатой Российской Федерации по результатам контрольных мероприятий

Показатели выполнения представлений Счетной палаты, срок ответа по которым истек, в 2006 году распределились следующим образом: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||