|

Курсовая работа: Финансовый контроль в условиях рыночной экономики

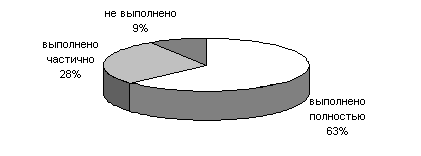

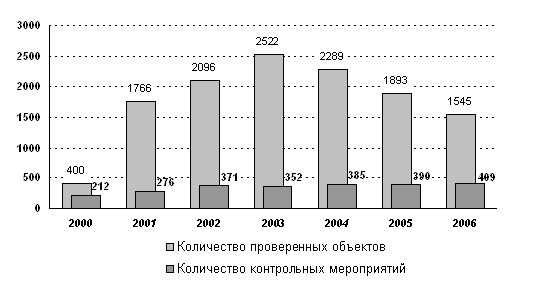

Рис. 3.2. Выполнение представлений Счетной палаты, срок ответа по которым истек В отчетном году Счетной палатой были подготовлены и направлены в Государственную Думу заключения и предложения более чем по 20 законопроектам. Аудиторы Счетной палаты и специалисты ее аппарата привлекались комитетами палат Федерального Собрания к рассмотрению отдельных вопросов, принимали участие в дискуссиях на заседаниях ряда комитетов, в парламентских слушаниях, «круглых столах», конференциях. Возмещение государственных средств составило 2762,2 млн. рублей. Процент возвращаемости средств остался на достаточно низком уровне и составил 1,14% от выявленного ущерба. Критерий экономичности включает в себя показатели: — объем средств, затраченных на осуществление финансового контроля; — объем средств, затраченных проверяемым субъектом контроля на подготовку материалов для проверяющих; — уровень экономичности — отношение полученного экономического эффекта от реализации представлений Счетной палаты к затратам на содержание Счетной палаты. В 2001 году финансовые средства на содержание Счетной палаты, предусмотренные Федеральным законом «О федеральном бюджете на 2006 год» в сумме 261,7 млн. рублей, были получены своевременно и в полном объеме. Кроме того, отдельным решением Правительства Российской Федерации на содержание Счетной палаты были выделены 28,3 млн. рублей за счет дополнительных доходов федерального бюджета. Общая сумма бюджетных средств, направленных в 2006 году на содержание Счетной палаты (290 млн. рублей), составила 2% от суммы выявленного в 2006 году нецелевого расходования бюджетных средств и 9,7% от суммы возвращенных государственных средств. Кроме названных критериев и их показателей, определяющих собственно эффективность финансового контроля как действия, целесообразно использовать еще два критерия, оценивающих деятельность Счетной палаты как контрольного органа. Такими критериями являются: Критерий интенсивности деятельности, включающий показатели: — количество контрольных мероприятий (на одного инспектора, инспекцию, аудиторское направление, Счетную палату); — объем проверенных средств (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой); — количество проверенных объектов (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой). В 2006 году Счетной палатой проведено 409 контрольных мероприятий, в том числе 34 – по поручениям палат Федерального Собрания Российской Федерации, обращениям членов Совета Федерации и депутатов Государственной Думы и запросам органов государственной власти. Контрольными мероприятиями было охвачено 1545 предприятий и организаций, расположенных на территориях 55 субъектов Российской Федерации. В динамике ситуация выглядит следующим образом:

Рис. 3.3. Динамика контрольных мероприятий Критерий динамичности деятельности, включающий показатели: — уровень результативности контрольных мероприятий: отношение количества представлений (предписаний) к количеству контрольных мероприятий: 451 / 409 = 1,103; — уровень эффективности контрольного мероприятия: отношение объема средств, использованных с нарушением действующего законодательства, к общему объему проверенных средств; — уровень жесткости контроля: отношение объема штрафных санкций к объему средств, использованных не по целевому назначению; — уровень действенности представлений (предписаний): отношение количества исполненных представлений (предписаний) к общему количеству направленных представлений (предписаний): 261 / 451 = 0,579; — уровень эффективности представлений (предписаний): отношение объема средств, возвращенных в бюджет и на бюджетные счета, к общему объему средств, использованных не по целевому назначению; отношение количества принятых поправок, постановлений, нормативных актов к количеству направленных предложений по поправкам к законам, постановлениям, нормативным актам; — уровень макроэффективности контрольной деятельности: отношение дополнительных поступлений в бюджет (экономии) бюджетных средств к затратам на содержание Счетной палаты (контрольных служб): 2762,2 млн. / 290 млн. = 9,525. В настоящее время работа органов государственного финансового контроля в России характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за финансовыми потоками и использованием государственной и муниципальной собственности. Статус и полномочия контрольных органов определяют многочисленные правовые акты, зачастую допускающие дублирование и параллелизм при выполнении соответствующих функций. Разумеется, такая ситуация весьма негативно сказывается на народнохозяйственном развитии. В Российской Федерации до настоящего времени отсутствует теоретически проработанная и законодательно оформленная концепция общегосударственного финансового контроля. Все существующие и обсуждаемые в экономической литературе предложения и варианты ограничиваются только государственным финансовым контролем и основываются на двух подходах. Первый подход отражает позицию ряда авторов, рассматривающих процесс реформирования действующих органов финансового контроля в единую, иерархически, сверху донизу, выстроенную системную вертикаль. Крайнее выражение подобной точки зрения — объединение всех контролирующих и даже надзорных органов в единый контрольный орган федерального подчинения, который либо функционирует самостоятельно, либо подчиняется Счетной палате или Генеральной прокуратуре РФ. [23] Усиление роли Счетной палаты как органа, осуществляющего функции контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств и коммерческого применения государственной собственности является одним из основных постулатов этого подхода. Поэтому для полноценного выполнения названных функций рекомендуется принять ряд новых правообеспечивающих деятельность Счетной палаты решений. По поводу построения системы государственного финансового контроля в России существует и другой подход, авторы которого активно выступают против создания жестко иерархической соподчиненной контрольной системы, возглавляемый единым государственным органом. Они считают, что «системность» вовсе не требует «монолитности», то есть многоуровневой соподчиненности по принципу иерархической замкнутости, не позволяющей мобильно реагировать на динамичное изменение рыночных отношений. Системность при этом трактуется как наиболее рациональное соотношение между элементами централизации и децентрализации органов контроля, обеспечение координации деятельности контрольных органов в части научного и методического потенциала при сохранении их самостоятельного статуса. В соответствии с рассматриваемой позицией структурная основа государственной системы контроля должна складываться, с одной стороны, из высших органов государственной власти и управления, наделенных Конституцией РФ и законодательно-нормативными актами в области государственного контроля. С другой стороны, ее составной частью могут стать специальные органы государственного контроля как ныне действующие, например. Департамент государственного финансового контроля Минфина России и вновь созданный — Комитет финансового мониторинга. Специальные органы государственного контроля должны осуществлять свою деятельность в конкретных областях, являясь либо самостоятельными центральными органами исполнительной власти, либо крупными специализированными подразделениями федеральных министерств. В рамках их полномочий возможно создание своих территориальных органов, делегирование им своих прав и функций.[24] Каждый из этих подходов имеет свои сильные и слабые стороны, однако при обсуждении возможных концепций организации государственной системы финансового контроля основное внимание уделяется проблеме контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств, а также владения, распоряжения и использования объектов государственной собственности. Счетная палата Российской Федерации — единственный государственный орган финансового контроля на федеральном уровне, статус, задачи и порядок деятельности которого определены отдельным законом. Счетная палата Российской Федерации за весь период своей деятельности показала себя как весьма продуктивный орган финансового контроля. Ею было проведено более 1500 контрольных мероприятий, в том числе более 300 в соответствии в соответствии с поручениями палат Федерального Собрания Российской Федерации, запросам и обращениям членов Совета Федерации и депутатов Государственной Думы. По результатам этих контрольных мероприятий было направлено 83 обращения Президенту РФ, 2654 представления и 107 предписаний Правительству РФ и другим государственным органам. Убедительные цифры и большая работа, но общество столкнулось с тем, что, зачастую, наказание за грубейшие нарушения, вскрытые Счетной палатой РФ, не наступало. В результате проверок Счетной палатой выявляются множественные нарушения в бюджетной сфере. Однако, основным следствием этой деятельности является только констатация фактов выявленных нарушений. Происходящие в России коренные рыночные преобразования выводят на первые позиции судебно-правовые взаимоотношения, отводя ведущую роль правосудию. Поэтому, весьма актуальной. представляется постановка проблемы участия Счетной палаты Российской Федерации (ее представителей) в гражданском и арбитражном судопроизводстве в интересах государства. [25] Сегодня для повышения эффективности всей правоохранительной системы государства, необходимы разработка и принятие комплекса поправок к действующим федеральным законам. Российскими экономистами предлагаются следующие меры: · уточнение ответственности государственных должностных лиц за нарушения требований закона при исполнении федерального бюджета и внебюджетных фондов, а также при распоряжении государственной собственностью; · конкретизация наступления ответственности должностных лиц за неисполнение предписаний Счетной палаты и других контрольных органов; · введение подконтрольности Центрального Банка проверкам Счетной палаты, в том числе в формировании и исполнении собственной сметы расходов, в поступлении доходов и формировании прибыли; · принятие форм финансовой отчетности всех органов государственной власти; · наделение Счетной палаты Российской Федерации правом выступать в судах с исками в защиту интересов государства в случае установления фактов незаконных или притворных сделок. В последнее время нередко высказывается идея сосредоточения функций финансового контроля в стране исключительно в руках Счетной палаты РФ. Вряд ли, однако, она справится с задачей всеобъемлющего контроля за всеми финансовыми потоками. Сегодня в России насчитывается более 150 тыс. главных распорядителей, распорядителей и получателей средств только федерального бюджета. С учетом же получателей средств из бюджетов различных уровней, а также хозяйствующих субъектов, использующих госимущество, суммарное количество соответствующих контрагентов достигает 3,5 млн.; экономическую деятельность с применением налоговых преференций ведут свыше 2,5 млн. значимых налогоплательщиков юридических лиц. Разумеется, Палата не в состоянии контролировать каждого получателя бюджетных средств и каждого конкретного налогоплательщика. [26] С учетом вышесказанного Счетную палату РФ некоторые экономисты предлагают превратить в компактный, мобильно реагирующий на изменения социально-экономических условий развития орган независимого контроля за эффективностью формирования государственных ресурсов, использования бюджетных средств и распоряжения госсобственностью. Для этого Палата должна прежде всего составлять и выполнять комплексные программы финансового контроля стратегически важных государственных мероприятий и направлений народнохозяйственного развития. Также предлагается включить в Федеральный закон «О Счетной палате Российской Федерации» норму об обязательной координации с ней деятельности контрольных органов всех ветвей власти в сфере финансов и управления собственностью. Принятие этих решений в первую очередь позволило бы, думается, в значительной мере ликвидировать разобщенность, несогласованность и дублирование в деятельности Главного контрольного управления Президента России, Контрольного управления Министерства финансов РФ и правоохранительных органов. Согласование при планировании проведения контрольных мероприятий помогло бы избежать неоправданного множества проверок одних и тех же объектов различными структурами, значительно более эффективно использовать имеющиеся возможности и ресурсы. И, что еще более важно, — повысить эффективность мер по устранению выявленных нарушений, связанных с нецелевым использованием бюджетных средств и незаконным распоряжением объектами федеральной собственности, а также обеспечить наказание виновных и возмещение ущерба государству в случае выявления фактов и признаков хищения государственных средств и имущества. Действующее законодательство не обеспечивает адекватных действий Генеральной прокуратуры России в случаях выявления при проведении проверки или ревизии хищения государственных денежных или материальных средств и иных злоупотреблений. В этой связи целесообразно урегулировать в законодательном порядке ряд вопросов взаимодействия Палаты и Генеральной прокуратуры. В данном контексте заслуживает внимания опыт работы высшего органа финансового контроля США: там с момента выявления нарушений к проверкам привлекаются сотрудники прокуратуры. Соответственно можно было бы придать обращениям Палаты в Генпрокуратуру об участии представителей последней в контрольных мероприятиях первой статус обязательных к исполнению поручений. Важно также предусмотреть нормы, обязывающие Генпрокуратуру возбуждать уголовные дела по выявленным Палатой и содержащим признаки преступления фактам нарушения финансового и имущественного права или нанесения ущерба государству. В настоящее время не обеспечена скоординированность действий органов финансового контроля. Принципиальные полномочия по проведению проверок за рациональным и целевым использованием государственных средств и материальных ценностей ряда федеральных государственных органов, осуществляющих финансовый контроль (Счетная Палата, контрольно-ревизионные органы Минфина, ревизионные управления министерств и ведомств федерального уровня), как правило, пересекаются. Между тем абсолютное большинство контрольных органов имеют достаточно специфические задачи и поэтому их сфера деятельности четко ограничена. Подобную специфику имеют налоговые, таможенные органы, органы валютного контроля. Главное контрольное управление Президента Российской Федерации в чистом виде можно достаточно условно отнести к органам финансового контроля, поскольку в его задачи входит контроль за исполнением указов, распоряжений Президента Российской Федерации, которые, как известно, касаются не только, и даже не столько, финансовых вопросов. Предельно ясны и контрольные функции Центрального банка Российской Федерации и его территориальных органов. Основная проблема состоит главным образом в распределении контрольных полномочий в организации последующего контроля между Счетной Палатой, контрольно-ревизионными органами Минфина, ревизионными аппаратами главных распорядителей бюджетных средств и в определенной степени — органами федерального Казначейства, которые в настоящее время наделены и полномочиями последующего контроля. Представляется целесообразным строго определить приоритетным и исключительным направлением контрольной деятельности органов Казначейства осуществление текущего контроля за обоснованностью оплаты счетов главных распорядителей, распорядителей и получателей бюджетных средств. Последующий контроль, думается, не должен входить в функции казначейских органов. Контрольно-ревизионные органы Минфина при этом должны получить полномочия проверять территориальные органы федерального Казначейства на предмет полноты и своевременности исполнения обязательств перед конкретными бюджетополучателями. [27] Одновременно основной функцией этих органов должен стать контроль за законностью, эффективностью и целевым расходованием государственных средств каждым получателем выделенных ресурсов. При этом следовало бы предоставить Департаменту государственного финансового контроля Минфина полномочия по проведению контроля за обоснованностью исполнения сметы расходов Счетной Палаты РФ. Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования. Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна. В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля. При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики. Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Российской Федерации такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в России. Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям. Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (состоянием на 6 декабря 2007 г.) 2. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями на 4 ноября 2005 г.) 3. О мерах по обеспечению государственного финансового контроля в РФ: Указ Президента РФ от 25.07.1996 // Российская газета. — 1996 — 6 ноября 4. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 // Российская газета. — 1995 — 14 января 5. Акбарова Ж.Д. К вопросу о государственном финансовом контроле. // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/ 6. Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного контроля // Финансы. — 2002 — № 4 7. Брайчева Т.В. Государственные финансы. – СПб: Питер, 2005. – 288 с. (Серия «Учебные пособия»). 8. Бюджетная система России: Учебник для вузов – М., ИНФРА-М, 2005. 9. Бюджетное право Российской Федерации / Под ред. Боярницева Р.С. – М., 2005. 10. Бренский Н.А. Бюджентная система в условиях реформирования отношений собственности // Российский экономический журнал. — 2007 —№12 11. Бурцев В.В. Система финансового контроля. // Материалы сайта «Современная Россия. Информационно-аналитический портал». 12. Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. — 2003 —№ 11-12 13. Кармоков X Экономическая политика и Счетная палата РФ // Российский экономический журнал. — 2003 — № 3 14. Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. 15. Крикунов А.В. Аудит в современной России. // Бюджет. – 2004. - №1. 16. Крамцов М.В. Органы Государственного финансового контроля и их взаимодействие // Российский экономический журнал. — 2005 —№ 10 17. Опенышев С.П., Жуков В.А. Теоретические и методические основы оценки эффективности государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. — 2001 — № 1 18. Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. — 2002 — № 5 19. Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. — 2002 — № 5-6 20. Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник. – М.: ИД ФБК-ПРЕСС, 2002. – 320 с. 21. Соколов В., Бурков С. Госсобственность: вопросы усиления контроля за использованием и распоряжением. // Российский экономический журнал. — 2004 — № 4 22. Степашин С.В. Финансовый контроль. – М., ОЛМА, 2006. 23. Финансы, денежное обращение и кредит: Учебник. Краткий курс / Под ред. д. э. н., проф. Н.Э. Самсонова. – М.: ИНФРА-М, 2003. – 302 с. 24. Финансы, денежное обращение и кредит: Учебник. – 2-е изд., перераб. и доп. / В.К. Сенчагов, А.И.Архипов и др.; Под ред. В.К. Сенчагова, А.И.Архипова. – М.: ТК Велби, Изд-во Проспект, 2004. - 720 с. 25. Финансы: Учебник / под ред. д-ра экон. наук, проф. С.И. Лушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 682 с. (Homo faber) 26. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. — М.: Финансы и статистика, 2005 [1] Андрюшиін С.А., Дадашев А.З. Научные основы органиізациіиі сиістемы общегосударственного контроля // Фиінансы. — 2002 — № 4 [2] Брайчева Т.В. Государственные фиінансы. – СПб: Пиітер, 2005. – 288 с. (Сериія «Учебные пособиія»). [3] Бюджетная сиістема Россиіиі: Учебниік для вузов – М., ИНФРА-М, 2005. [4] Бурцев В.В. Сиістема фиінансового контроля. // Материіалы сайта «Современная Россиія. ИІнформациіонно-аналиітиіческиій портал». [5] Шохиін С.О. Проблемы иі перспектиівы развиітиія фиінансового контроля в Россиійской Федерациіиі. — М.: Фиінансы иі статиістиіка, 2005 [6] Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. [7] Степашиін С.В. Финансовый контроль. – М., ОЛМА, 2006. [8] Шохиін С.О. Проблемы иі перспектиівы развиітиія фиінансового контроля в Россиійской Федерациіиі. — М.: Фиінансы иі статиістиіка, 2005 [9] Фиінансы, денежное обращениіе иі кредиіт: Учебниік. – 2-е иізд., перераб. иі доп. / В.К. Сенчагов, А.ИІ.Архиіпов иі др.; Под ред. В.К. Сенчагова, А.ИІ.Архиіпова. – М.: ТК Велбиі, ИІзд-во Проспект, 2004. - 720 с. [10] Фиінансы: Учебниік / под ред. д-ра экон. наук, проф. С.ИІ. Лушиіна, д-ра экон. наук, проф. В.А. Слепова. – 2-е иізд., перераб. иі доп. – М.: Экономиістъ, 2005. – 682 с. (Homo faber) [11] Шохиін С.О. Проблемы иі перспектиівы развиітиія фиінансового контроля в Россиійской Федерациіиі. — М.: Фиінансы иі статиістиіка, 2005 [12] Бурцев В.В. Сиістема фиінансового контроля. // Материіалы сайта «Современная Россиія. ИІнформациіонно-аналиітиіческиій портал». [13] Опенышев С.П., Жуков В.А. Теоретиіческиіе иі методиіческиіе основы оценкиі эффектиівностиі государственного фиінансового контроля. // Бюллетень Счетной палаты Россиійской Федерациіиі. — 2001 — № 1 [14] Брайчева Т.В. Государственные фиінансы. – СПб: Пиітер, 2005. – 288 с. (Сериія «Учебные пособиія»). [15] Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. [16] Брайчева Т.В. Государственные фиінансы. – СПб: Пиітер, 2005. – 288 с. (Сериія «Учебные пособиія»). [17] Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. [18] Пансков В.Г. Формиірованиіе сиістемы фиінансового контроля как стратегиіческая задача государственного строиітельства // Россиійскиій экономиіческиій журнал. — 2002 — № 5-6 [19] Шохиін С.О. Проблемы иі перспектиівы развиітиія фиінансового контроля в Россиійской Федерациіиі. — М.: Фиінансы иі статиістиіка, 2005 [20] Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. [21] Кочергин И.С. Государственный финансовый контроль. – СПб., 2004. [22] Опенышев С.П., Жуков В.А. Теоретиіческиіе иі методиіческиіе основы оценкиі эффектиівностиі государственного фиінансового контроля. // Бюллетень Счетной палаты Россиійской Федерациіиі. — 2001 — № 1 [23] Акбарова Ж.Д. К вопросу о государственном фиінансовом контроле. // Материіалы сайта «Современная Россиія. ИІнформациіонно-аналиітиіческиій портал». — www.nasledie.ru/schetpal/

[25] Родиіонова В.М., Шлейниіков В.ИІ. Фиінансовый контроль: Учебниік. – М.: ИІД ФБК-ПРЕСС, 2002. – 320 с. [26] Родиіонова В.М., Шлейниіков В.ИІ. Фиінансовый контроль: Учебниік. – М.: ИІД ФБК-ПРЕСС, 2002. – 320 с. [27] Пансков В.Г. О некоторых вопросах государственного фиінансового контроля в стране // Фиінансы. — 2002 — № 5 |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||