|

Учебное пособие: Фінанси та фінансова системаУчебное пособие: Фінанси та фінансова системаІНСТИТУТ ПІДПРИЄМНИЦТВА ТА СУЧАСНИХ ТЕХНОЛОГІЙ „Затверджую” Проректор з навчальної роботи_____________ Гонтаровська Т.М. „___” ________ 200 р. МЕТОДИЧНІ ВКАЗІВКИ з навчальної дисципліни „Фінанси” для студентів заочної форми навчання спеціальностей 7.050102 „Економічна кібернетика” 7.050104 “Фінанси” КАФЕДРА ФІНАНСІВ ЖИТОМИР – 2003 ЗМІСТТЕМА 1. ФІНАНСИ ТА ФІНАНСОВА СИСТЕМА 1. Суть та визначення фінансів 2. Функції фінансів 3. Фінансові ресурси 4. Фінансова система, її ланки та організаційна система ТЕМА 2. ФІНАНСОВИЙ МЕХАНІЗМ 1. Поняття та склад фінансового механізму 2. Фінансове планування 3. Система фінансових важелів та стимулів 4. Фінансові показники, нормативи, ліміти ТЕМА 3. УПРАВЛІННЯ ФІНАНСАМИ 1. Загальні положення управління фінансами 2. Структура органів управління 3. Місцеві фінансові органи в системі управління фінансами 4. Фінансовий контроль ТЕМА 4. ДЕРЖАВНИЙ БЮДЖЕТ 1. Суть та роль державного бюджету 2. Доходи державного бюджету 3. Витрати державного бюджету ТЕМА 5. БЮДЖЕТНА СИСТЕМА УКРАЇНИ 1. Бюджетна система України 2. Доходи державного бюджету України 3. Видатки держаного бюджету України 4. Бюджетні права в Україні 5. Бюджетний процес в Україні ТЕМА 6. ФІНАНСИ МІСЦЕВИХ ОРГАНІВ ВЛАДИ В УКРАЇНІ 1. Фінанси місцевих органів влади, їх зміст і роль 2. Місцеві бюджети України 3. Доходи місцевих бюджетів 4. Видатки місцевих бюджетів 5. Фінансові проблеми місцевих бюджетів ТЕМА 7. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ СОЦІАЛЬНИХ ГАРАНТІЙ НАСЕЛЕННЮ 1. Фінансовий аспект соціальних гарантій 2. Cоціальне забезпечення населення України Фінансування системи соціальних гарантій населенню ТЕМА 8. ФОНДИ ФІНАНСОВИХ РЕСУРСІВ ЗАГАЛЬНОДЕРЖАВНОГО І МІСЦЕВОГО ЗНАЧЕННЯ 1. Державний Пенсійний фонд 2. Державний фонд сприяння зайнятості населення 3. Державний інноваційний фонд 4. Державний фонд соціального страхування 5. Фонд сприяння конверсії 6. Позабюджетні фонди органів місцевого самоврядування ТЕМА 9. ДЕРЖАВНИЙ КРЕДИТ 1. Поняття і роль державного кредиту 2. Державний та банківський кредит, їх відміна 3. Форми держаного кредиту 4. Державний борг 5. Управління державним кредитом 6. Державний борг України КОНТРОЛЬНЕ ЗАВДАННЯ ПИТАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ СТУДЕНТІВ ПИТАННЯ ДО ІСПИТУ ЛІТЕРАТУРА Тема 1. Фінанси та фінансова система 1. Суть та визначення фінансів. 2. Функції фінансів. 3. Фінансові ресурси. 4. Фінансова система, її ланки та організаційна система. 1. Суть та визначення фінансів.

Фінанси пов’язані з природою та функціями держави, її діяльністю, економічними та політичними інтересами правлячої партії. Функціонування фінансових відносин обумовлюється об’єктивно існуючою необхідністю вилучення, концентрацією та перерозподілом державою частини внутрішнього валового продукту. 2. Функції фінансів. Виділяють розподільчу та контролюючу функції фінансів. Розподільча функція полягає в тому, що фінанси є інструментом вартісного розподілу. Їх призначення – здійснювати розподіл та перерозподіл вартості внутрішнього валового продукту в грошовому виразі між різними суб’єктами господарювання та напрямами цільового використання. Через розподільчу функцію реалізується суспільне призначення фінансів – забезпечення кожного суб’єкта господарювання необхідними фінансовими ресурсами, які використовуються в формі грошових фондів. За допомогою розподільчої функції відбувається первинний розподіл ( розподіл заново створеної вартості – національного доходу ) і формуються основні ( первинні доходи). Основні доходи дорівнюють національному доходу і формуються з: - заробітної плати робітників, службовців, доходів фермерів тощо, тобто категорії трудящих, які зайняті в матеріальному виробництві; - доходів підприємств матеріального виробництва. Але первинні доходи ще не створюють необхідних суспільству грошових фондів. Тому відбувається подальший перерозподіл національного доходу. Перерозподіл національного доходу відбувається між: - виробничою та невиробничою сферою народного господарства; - галузями матеріального виробництва; - окремими регіонами країни; - формами власності; - соціальними групами населення. В результаті перерозподілу утворюються вторинні доходи, які складаються з доходів, отриманих в невиробничій сфері та податків. Контролююча функція виявляється в контролі за розподілом внутрішнього валового продукту по відповідним фондам і їх використанням за цільовим призначенням. Фінанси мають властивість кількісно відображати процес відтворення в цілому та його різні фази. Завдяки цій властивості фінанси здатні сигналізувати про те, як: - складаються пропорції суспільного продукту, який розподіляється; - забезпечується безперервний процес відтворення; - формуються необхідні фонди цільового призначення в різних сферах та галузях. Контролююча функція тісно пов’язана з розподільчою. Кожна фінансова операція передбачає розподіл суспільної праці і національного доходу та контроль за цим розподілом. 3. Фінансові ресурси. Фінансові ресурси держави – це грошові кошти, які утворюються в процесі розподілу та перерозподілу валового національного продукту за певний період. Склад та структура фінансових ресурсів, напрямки їх використання визначаються економічною ( фінансовою) політикою держави. Зміна в економічній політиці держави обумовлюють відповідні зміни в формування і використанні фінансових ресурсів. Існують централізовані та децентралізовані ресурси. Централізовані фінансові ресурси зосереджуються головним чином в державному та місцевих бюджетах та різних державних фондах. В Україні такими фондами є Пенсійний фонд, Фонд соціального страхування, Фонд сприяння зайнятості населення, Фонд конверсії, позабюджетні фонди місцевого самоврядування. Також до централізованих фінансових ресурсів відносять ресурси державних фінансових інституцій ( Національного банку, державних страхових органів, державних кредитних установ ). Основна частина фінансових ресурсів утворюється за рахунок відрахувань від доходів підприємств та організацій, надходжень від різних видів державного страхування, від зовнішньоекономічної діяльності тощо. Відносно незначна частина централізованих ресурсів формується за рахунок надходжень від населення ( податків, зборів, мита, різних надходжень). Майже всі централізовані фінансові ресурси є власністю держави і спрямовуються на: - економічний та соціальний розвиток країни; - фінансування превентивних заходів через систему майнового страхування; - виплату страхових сум по всім видам особистого страхування; - фінансування оборони країни; - утримання органів державного управління. Децентралізовані фінансові ресурси знаходяться у розпорядженні підприємств, об’єднань та організацій.

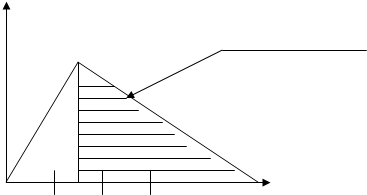

Схема 1.1. Фінансова система та її ланки. 4.Фінансова система, її ланки та організаційна система. Фінансова система – це сукупність різних сфер фінансових відносин, пов’язаних з утворенням і використанням централізованих і децентралізованих грошових ресурсів. В складі фінансової системи виділяють сфери: фінанси підприємств, страхування, державні фінанси, міжнародні фінанси та фінансовий ринок. В середині кожної з наведених сфер виділяють фінансові ланки ( схема 1.1.). Ланки фінансової системи можуть в свою чергу поділятися на під ланки у відповідності зі структурою фінансових взаємозалежностей. У складі державних фінансів групування фінансових відносин у середині ланок здійснюється в залежності від державного управління. Тема 2. Фінансовий механізм. 1. Поняття та склад фінансового механізму. 2. Фінансове планування. 3. система фінансових важелів та стимулів. 4. Фінансові показники, нормативи, ліміти. 1. Поняття та склад фінансового механізму. Фінансовий механізм – це сукупність економіко-організаційних та правових норм та методів управління фінансовою діяльністю держави, які функціонують в процесі формування та використання цільових централізованих та децентралізованих фондів грошових ресурсів. До складу фінансового механізму відносять: фінансове планування; фінансові важелі та стимули; фінансові показники, нормативи, ліміти; фінансове право; управління фінансами; фінансовий контроль. Структура співвідношення елементів фінансового механізму визначається конкретними задачами, які вирішує суспільство на певному етапі його розвитку. В рамках фінансового механізму виділяють такі методи фінансового впливу як фінансове забезпечення та фінансове регулювання. Фінансове забезпечення здійснюють у формах бюджетного фінансування, кредитування та самофінансування. Бюджетне фінансування здійснюється на безповоротній основі за рахунок державного та місцевих бюджетів. За допомогою бюджетно фінансування держава перерозподіляє фінансові ресурси між виробничою та невиробничою сферою, міжгалузевому та територіальному розрізах, між формами власності та різними групами населення. Бюджетне фінансування будується на принципах обґрунтованості величини витрат, чіткого цільового використання коштів, обліку запланованих в бюджеті заходів, контролю за ефективним використанням коштів. Кредитування здійснюється на основі мобілізації та перерозподілу тимчасово вільних у суспільному виробництві грошових коштів. На відміну від бюджетного фінансування позики надаються банками у відповідності з принципами забезпеченості, цільового характеру, повернення та платності. Самофінансування засновується на використанні власних ресурсів для забезпечення економічного та соціального розвитку. За умов відсутності власних фінансових ресурсів суб’єкти господарювання можуть брати позики або залучати кошти шляхом випуску цінних паперів. Різні форми фінансового забезпечення можуть застосовуватися на практиці одночасно. Розвиток системи фінансового забезпечення відбувається не витискуванням однієї форми іншою, а шляхом встановлення оптимального співвідношення для даного етапу розвитку суспільства. Фінансове регулювання – це регламентування розподільчих процесів на макро та мікро рівнях. Існує сальдовий та податковий методи фінансового регулювання. Сальдовий (залишковий) метод передбачає розподіл фінансових ресурсів за елементами, один з яких є результативним (сальдовим), решта елементів визначається за самостійними розрахунками. Податковий метод ґрунтується на тому, що вся сума доходу розподіляється за встановленими ставками та у певні строки. 2. Фінансове планування. Фінансове планування – це діяльність з формування та використання цільових централізованих та децентралізованих фондів фінансових ресурсів, які спрямовуються на розширене відтворення та задоволення потреб держави. Централізова частина фінансових ресурсів в ході планування перерозподіляється у галузевому, міжгалузевому та територіальному розрізах з метою фінансового забезпечення. Децентралізована частина фінансових ресурсів формується та використовується в залежності від специфіки підприємств. Основними завданнями фінансового планування є: - визначення джерел та обсягів грошових ресурсів, необхідних для розширеного відтворення, і їх розподілом між виробничою та невиробничою сферами; - зосередження в руках держави централізованого фонду грошових засобів, необхідного для успішного виконання державних функцій; - забезпечення необхідних пропорцій в розподілі і використанні грошових ресурсів; - стимулювання найбільш ефективного використання матеріальних, трудових та грошових ресурсів, зниження собівартості продукції й виявлення внутрішньовиробничих резервів. Виконання цих завдань реалізується через систему фінансових планів: - основний фінансовий план держави – Державний бюджет та бюджети усіх рівнів; - кредитний і касовий план Національного банку та комерційних банків; - фінансові плани підприємств, асоціацій, фірм, кооперативів тощо; - кошториси установ, які фінансуються з бюджету. Формування фінансових планів і прогнозів базується на принципі наукової обґрунтованості та предметно-цільовому підході. Наукова обґрунтованість передбачає економічну обґрунтованість фінансових показників, відображення реальних процесів економічного і соціального розвитку, збалансованість фінансових результатів. Предметно-цільовий підхід передбачає конкретне цільове призначення фінансування (заробітна плата, харчування, медикаменти, будівництво конкретних об’єктів тощо). При плануванні використовують спеціальні методи, серед яких метод коефіцієнтів, нормативний та балансовий. Метод коефіцієнтів базується на застосуванні відповідних коефіцієнтів щодо результатів певного проміжку часу: рік, квартал, місяць. Наприклад, індексація заробітної плати проводиться із застосуванням коефіцієнтів, які визначаються статистичними органами за індексом підвищення цін. Головним недоліком цього методу є те, що він не стимулює виявлення резервів і не сприяє впровадженню режиму економії коштів. Нормативний метод ґрунтується на використанні прогресивних норм і нормативів, при цьому враховуються особливості галузей виробничої та невиробничої сфер, а також відповідні зміни в попередньому періоді. Балансовий метод допомагає збалансувати джерела ресурсів із запланованими видатками, встановити взаємозв’язок виробничих і фінансових показників, створити фінансові резерви. 3. Система фінансових важелів та стимулів. Система фінансових важелів та стимулів охоплює прибуток, різні види податків та обов’язкових платежів, амортизаційні відрахування. Характер і ступінь впливу через фінансові важелів залежить від функцій, якими наділені фінансові важелі та від того наскільки повно ці функції реалізуються на практиці. Різні фінансові важелі мають неоднакові функціональні структурно-організаційні характеристики. За допомогою одних важелів формуються централізовані фонди фінансових ресурсів, за допомогою інших здійснюється їх розподіл та використання. Певні фінансові важелі використовуються для формування та використання децентралізованих фінансових ресурсів. Всі фінансові важелі та стимули у складі фінансового механізму розподіляють та перерозподіляють внутрішній валовий продукт, який створюється у сфері матеріального виробництва. Тому не залежно від рівня на якому вони функціонують та від функціонального навантаження фінансові важелі та стимули тісно пов’язані з виробничою діяльністю. Впливаючи на виробничий процес вони можуть стимулювати або гальмувати його. Прибуток є головним фінансовим важелем і виступає основною формою накопичення капіталу для підприємства і важливим джерелом формування доходів бюджетів. Податки – це обов’язкові безповоротно стягнені платежі з юридичних та фізичних осіб, які справляються до бюджетів різних рівнів. Сукупність податків, зборів, інших податкових платежів, правових форм та методів їх організації утворюють систему оподаткування. При встановлені податків або інших обов’язкових платежів використовують такі поняття, як платник податку, об’єкт оподаткування та ставки податків. Платник податку – це юридична або фізична особа, на яку, згідно з чинним законодавством, покладено зобов’язання сплачувати податки та інші обов’язкові платежі. Об’єктом оподаткування є те, що обкладається податком ( прибуток, майно, додана вартість товарів тощо). За допомогою податків частина грошових доходів підприємств, організацій, населення стягується до бюджету, що забезпечує концентрацію грошових коштів у розпорядженні держави. Чим вища податкова ставка тим більше доходів надходить до держаного та місцевих бюджетів, але є певне обмеження за яким розпочинається обернена тенденція. Американський вчений А.Леффер обґрунтував залежність між зростанням податкових ставок та доходами федерального бюджету. Підвищення податкових ставок, що супроводжується зростанням бюджетних доходів, має певну межу, за якою починається “заборонена зона шкали оподаткування” (рис. 2.1.)

“заборонена зона” ОХ – ставки податків; ОУ – сума податкових надходжень до бюджету О 0 25 50 75 Х Рис. 2.1. Податкова концепція А.Леффера. Застосування податкових ставок, які відносяться до забороненої зони, призводять до значного скорочення державних доходів. Причиною цього є те, що високі податкові ставки пригнічують приватну ініціативу, підривають прагнення до нових інвестицій, як наслідок – випуск продукції скорочується, податкова база стає вужчою. Амортизаційні відрахування є фінансовим стимулом, який повинен забезпечити фінансування відтворення основних фондів. За допомогою амортизаційних відрахувань утворюється грошовий амортизаційний фонд для відновлення основних фондів, які вибули з виробництва. 4. Фінансові показники, нормативи, ліміти. Фінансові показники – це абсолютні величини, які характеризують створення і використання фінансових ресурсів у економіці держави, її фінансове становище. Фінансовий механізм держави характеризують зведені та індивідуальні показники. До зведених показників відносять: - загальний обсяг фінансових ресурсів, що створюються в державі; - обсяг грошових нагромаджень; - обсяг доходів бюджету; - обсяг видатків бюджету; - розмір фонду споживання; - розмір нагромаджень. Зведені показники характеризують загальноекономічні пропорції. Індивідуальні показники визначають величину витрат бюджету на одного жителя, розмір податків, що сплачується одним працюючим тощо. Важливі елементи фінансового механізму – фінансові нормативи, ліміти та резерви Нормативи характеризують певний рівень забезпечення видатків, різних видів витрат фінансових ресурсів. Ліміти являють собою певні обмеження на витрати в інтересах держави, підприємця або громадянина. Резерви мають нейтралізувати дія не передбачуваних факторів, що можуть виникнути в майбутньому. Тема 3. Управління фінансами. 1. Загальні положення управління фінансами. 2. Структура органів управління. 3. Місцеві фінансові органи в системі управління фінансами. 4. Фінансовий контроль. 1. Загальні положення управління фінансами. Управління фінансами – це сукупність форм і методів цілеспрямованого впливу держави на формування і використання централізованих та децентралізованих фондів фінансових ресурсів, що знаходяться в розпорядженні державних органів управління. Управління державними фінансами включає об’єкт і суб’єкт управління. Об’єктом управління є централізовані та децентралізовані фонди фінансових ресурсів, що утворюються і використовується в усіх ланках державних фінансів. Суб’єкт управління – це фінансовий апарат, що зосереджений у фінансових службах міністерств, відомств, об’єднань, підприємств і організацій різних форм власності, апараті Міністерства фінансів і місцевих фінансових органах, податковій службі, контрольно-ревізійному апараті. Усі зазначені підрозділи фінансового апарату держави мають свої функції, сферу впливу на фінансові відносини в державі. 2. Структура органів управління. Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства фінансів України відносять: - організація роботи зі складання і виконання загальнодержавного бюджету; - методичне керівництво роботою в галузі бюджетного фінансового планування і фінансування народного господарства; - ведення обліку і складання звіту про виконання зведеного державного бюджету; - підготовка інформаційних матеріалів і доповідей Кабінету Міністрів України про хід виконання бюджетів. Міністерство фінансів обслуговує такі ланки бюджетної системи, як державний бюджет, державний кредит, міжнародні фінансові відносини та фінанси підприємств. Серед інших органів управління фінансової системою України виділяють Державну податкову адміністрацію, Контрольно-ревізійну службу, Державне казначейство України, Рахункову палату Верховної Ради України, Аудиторську палату, Комітет з нагляду за страховою діяльністю, Державний комітет з цінних паперів, Пенсійний Фонд, Фонд соціального страхування. 3. Місцеві фінансові органи в управлінні фінансів. Місцеві фінансові органи включають Міністерство фінансів Автономної Республіки Крим, обласні, міські фінансові управління, районні фінансові відділи. У своїй діяльності вони керуються законами України, постановами Верховної ради України, постановами і розпорядженнями кабінету Міністрів України, рішеннями відповідних рад народних депутатів, наказами та інструкціями Міністерства фінансів України. Функції місцевих фінансових органів: - забезпечення втілення державної фінансової політики в відповідному регіоні; - розробка проектів зведених балансів фінансових ресурсів для відповідних територій і на їх основі бюджетів відповідних Рад народних депутатів; - ведення обліку і складання звітів про виконання бюджетів; - підготовка інформаційних матеріалів, доповідей органам місцевої влади та управління про виконання бюджету; - підготовка інформаційних матеріалів, доповідей органам місцевої влади та управління про хід і підсумки виконання бюджету; - вирішення питань про відстрочення платежів тощо. 4. Фінансовий контроль. Фінансовий контроль – це одна з важливих функцій державного управління. Його призначення полягає у сприянні реалізації фінансової політики, забезпечення процесу формування і ефективного використання фінансових ресурсів у всіх ланках фінансової системи. Фінансовий контроль являє собою комплекс заходів, здійснюваних державою з метою успішного досягнення поставлених нею цілей у сфері фінансів. Для здійснення фінансового контролю потрібна правова база, тобто закони і видані на їх основі підзаконні акти органів державного управління. Об’єктом фінансового контролю є всі господарські операції, які здійснюються з використанням коштів на цілі економічного і соціального розвитку. Державні контролюючі органи перевіряють використання коштів фінансових ресурсів, які знаходяться в розпорядженні державних органів, тобто дотримання вимог законів, що регулюють фінансові взаємовідносини різних суб’єктів господарювання з державою, взаємовідносини між господарськими суб’єктами, між державою і населенням. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

У

У