|

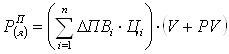

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГМожливе зниження витрат на гривню товарної продукції дорівнює: (0,5724-0,5463) + (0,0425+0,0437) + (0,0347+0,0351) = 0,1821 Витрати на гривню товарної продукції в 2007 році склали 0,9555 грн., зниження цієї суми на 0,1821 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку: РПС = 0,1821* (9873,5+222,225) = 1838,431 тис.грн. А це у свою чергу підвищить рентабельність продажів. Фактична рентабельність продажів у 2007 році склала:

Можлива рентабельність продажів при зниженні на 0,1821 грн. витрат на 1 гривню реалізованої продукції складе:

Істотним резервом зростання прибутку є поліпшення якісного складу товарної продукції. Дотримання технологічної дисципліни, контроль за роботою устаткування і своєчасна його наладка, умови зберігання і транспортування сировини і готової продукції є найважливішими чинниками підвищення якості товарної продукції. Резерв збільшення прибутку за рахунок підвищення якості звичайно визначається таким чином: зміна питомої ваги кожного виду продукції помножується на відпускну ціну відповідного виду продукції, результати підсумовуються, і одержана зміна середньої ціни помножується на можливий об'єм реалізації продукції:

де

На аналізованому підприємстві продукція представляє собою кілька видів друкованих видань і не підлягає класифікації за показниками якості, тому й не можуть бути розглянуті резерви підвищення прибутку завдяки змінам у структурі якісного складу продукції. Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.2. Таблиця 3.2 Загальні резерви збільшення суми прибутку

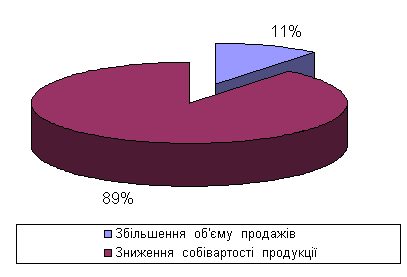

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.1

Рисунок 3.1 Структура джерел резервів збільшення прибутку Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

де

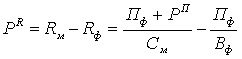

Можлива сума витрат на 1 гривню товарної продукції: 0,9555-0,1821 = 0,7734 грн. Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (9873,5 + 222,225 = 10095,725 грн.), отримаємо значення суми можливої собівартості: См = 0,7734*10095,725 = 7808,033 Підставивши всі відомі дані у формулу (3.8) обчислимо резерв збільшення рентабельності продажів фірми ЗВП "Неон" УТОГ за рахунок названих вище чинників:

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,1821 грн. витрат на 1 гривню товарної продукції підприємство ЗВП "Неон" УТОГ одержить додатковий прибуток в сумі 2060,656 тис.грн. і збільшить рентабельність продажів на 22,94%. На основі аналізу прибутку і рентабельності підприємства, проведеного в попередньому пункті даного розділу, нами встановлено, що на даному підприємстві існують наступні резерви поліпшення фінансових результатів діяльності: а) Резерв збільшення прибутку за рахунок збільшення обсягів реалізації продукції. Факторний аналіз прибутку показав, що обсяги реалізації товарів підприємства в 2007 році зменшилися порівняно з 2006 роком, через що підприємство недоотримало потенційно можливий прибуток. Це зменшення зумовлене зменшенням замовлень з боку клієнтів підприємства ─ магазинів, через цінову політику підприємства. Однак, спираючись на експертні оцінки працівників підприємства, щодо рівня попиту на товари підприємства можна зробити висновок, що можливе збільшення обсягу реалізації на 15%. Досягнути цього збільшення можливо шляхом проведення рекламної акції серед постійних клієнтів підприємства, яка простимулює їх повернути попередні обсяги замовлень. Реалізація цього резерву дасть змогу додатково отримати 222,225 грн. прибутку. б) Резерв збільшення прибутку за рахунок зменшення витрат підприємства. Аналіз витрат підприємства продемонстрував збільшення собівартості продукції, тобто закупочних цін на товари, збільшення амортизації та інших операційних витрат в 2007 році порівняно з 2006 роком, згідно аналізу витрати на 1 гривню реалізованої продукції по цих статтях збільшились. Розмір цих перевитрат являє собою резерв збільшення прибутку, оскільки підприємство відхилилось від вже досягнутого рівня витрат і потенційно може до нього повернутись. Реалізація цього резерву можлива головним чином за рахунок зменшення закупочних цін на товари, оскільки ця стаття затрат має найбільшу питому вагу. Зменшити закупочні ціни можна шляхом збільшення закупочних партій і отримання відповідних знижок, що стає можливим при реалізації резерву збільшення прибутку зазначеного вище. Реалізація цього резерву дозволить додатково отримати 1838,341 грн. прибутку. Щоб поліпшити фінансові результати ЗВП "Неон" УТОГ, та сприяти реалізації виявлених резервів також можливо застосувати як в короткостроковому і середньостроковому, так і в довгостроковому періоді наступні заходи: - розглянути і усунути причини виникнення перевитрат фінансових ресурсів на матеріальні та інші операційні витрати; - впровадити на підприємстві системи управлінського обліку витрат в розрізі центрів відповідальності та витрат по окремим групам товарної продукції; - підвищити у складі реалізації питому ваги дрібнооптової товарної продукції; - здійснити ефективну цінову політику, диференційовану по відношенню до окремих категорій покупців; - удосконалити рекламну діяльність, підвищувати ефективність окремих рекламних заходів; - надавати достатню увагу навчанню і підготовці кадрів, підвищенню їх кваліфікації; - розробити і ввести ефективну систему матеріального стимулювання персоналу, тісно пов'язану з основними результатами господарської діяльності підприємства і економією ресурсів; - використовувати системи депреміювання працівників при порушенні трудової або технологічної дисципліни; - розробити і здійснити заходи, направлені на поліпшення матеріального клімату в колективі, що зрештою відобразиться на підвищенні продуктивності праці; - здійснювати постійний контроль за умовами зберігання і транспортування товарної продукції. Впровадження зазначених заходів дозволить реалізувати виявлені резерви та покращить загальну якість функціонування підприємства. Враховуючи результати, отримані в процесі дослідження, а саме прибутковість, та її стабільність, стає доцільним, на основі додатково проведеного, імовірно позитивного, аналізу кредитоспроможності, залучення банківських коштів у вигляді кредиту для розширення діяльності підприємства. Узагальнимо в таблиці 3.3 вплив факторів, що впливають на розмір чистого прибутку. Таблиця 3.3 Зведена таблиця впливу факторів на чистий прибуток звітного періоду

Як і в інших підприємств, в умовах кризи неплатежів підприємства ЗВП "Неон" УТОГ є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (3.7)

, (3.7)

, (3.8)

, (3.8)