|

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГЧП = В - С + ІОД - ОВ + ФД - ФВ - ПП + НД - НВ - ПНП, (2.1) де ОВ - операційні витрати; ФД - фінансові доходи; ФВ - фінансові витрати.

Вплив факторів на розмір чистого прибутку: 1) вплив зміни виручки від реалізації:

2) вплив зміни собівартості реалізованої продукції:

3) вплив зміни розмірів інших операційних доходів (ІОД): 4)

де 5) вплив зміни розмірів операційних витрат (ОВ) (дохід від участі в капіталі фінансові доходи, інші доходи):

де

6) вплив зміни розмірів фінансових доходів (ФД) (дохід від участі в капіталі, фінансові доходи, інші доходи):

7) вплив зміни розмірів фінансових витрат (ФВ) (фінансові витрати, втрати від участі в капіталі, інші витрати):

де

8) Вплив величини сплаченого податку на прибуток (ПП):

сплаченого податку на прибуток. Вплив факторів на чистий прибуток попереднього та звітного періоду представлено в таблиці 2.7. Таблиця 2.7. Зведена таблиця впливу факторів на чистий прибуток попереднього та звітного періоду

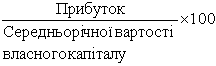

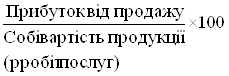

Таким чином, на формування чистого прибутку підприємства впливають фінансові результати після здійснення операційної, інвестиційної і фінансової діяльності всього у 2007 році 20444,9 тис. грн. у 2006 році 19721,1 тис. грн. Така класифікація фінансових результатів діяльності підприємства відіграє важливу роль при розрахунку показників прибутковості (рентабельності) підприємства. На короткостроковому і довгострокову платоспроможність підприємства впливає його здатність отримувати прибуток. В зв’язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи підприємства. Звичайно при розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу. Показники рентабельності підприємства наведені в таблиці 2.8. Таблиця 2.8. Показники рентабельності підприємства

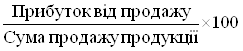

Розглянемо також деякі показники рентабельності, що застосовується в світовій практиці. Коефіцієнт прибутковості. Він показує, який чистий прибуток з однієї гривні продажу отримало підприємство. Зміну коефіцієнту прибутковості підприємства за два роки можна представити в табл.2.9. Таблиця 2.9. Зміна коефіцієнту прибутковості

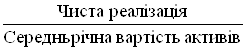

З таблиці видно, що коефіцієнт прибутковості збільшився з 3,3 % у 2006 році до 4 % році. Це означає, що після вирахування з отриманого доходу всіх витрат залишається 4 коп. Прибутку від кожної гривні продажу. Перш ніж розглянути другий коефіцієнт рентабельності - прибуток на активи, розглянемо такі показники, як коефіцієнт оборотності активів, Зміна коефіцієнта оборотності активів за два роки робити підприємства подано а табл.2.10. Таблиця 2.10. Зміна оборотності активів

Дані цієї таблиці свідчать про зниження оборотності активів підприємства в 2007 році порівняно з 2006 роком, тобто про менш ефективне використання. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||