|

Дипломная работа: Изучение профессиональной деятельности на фондовом рынке Республики КазахстанЕсли говорить о современном состоянии рынка ценных бумаг, то в первую очередь необходимо отметить в целом положительную динамику изменения основных показателей рынка ценных бумаг на 2007 год. Динамика изменения основных показателей рынка ценных бумаг за период с 2004 года по 2007 год включительно представлена в таблице 5. Таблица 5 - Динамика изменения основных показателей рынка ценных бумаг за период 2004-2007 года

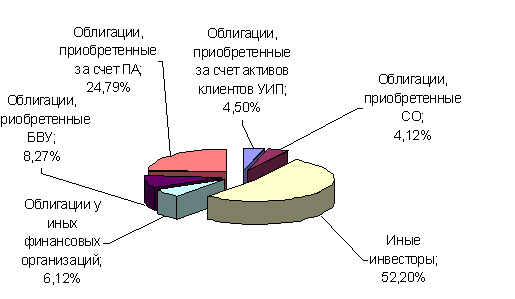

На рынке корпоративных ценных бумаг Республики Казахстан количество акционерных обществ с действующими выпусками на 1 декабря 2007 года составило 2 210 обществ. По состоянию на 01.12.2007 года в обращении находилось 2 336 действующих выпусков акций и 282 действующих выпуска облигаций. Количество действующих на рынке ценных бумаг паевых инвестиционных фондов по состоянию на 01.12.2007г. составило 181 (144 - открытых, 17 - закрытых и 20 - интервальных). Кроме того, на рынке функционируют 37 акционерных инвестиционных фонда. По состоянию на 1 декабря 2007 года в совокупном объеме действующих выпусков корпоративных облигаций распределение выглядело следующим образом: - облигации, приобретенные за счет пенсионных активов – 22,40%; - облигации, приобретенные банками второго уровня – 12,48%; - облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем – 1,89%; - облигации, приобретенные страховыми (перестраховочными) организациями – 3,28%; - облигации, приобретенные иными финансовыми организациями – 1,83%; - иные инвесторы – 58,12%. На рисунке 4 представлены доли приобретенных облигаций инвесторами в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007.

Рисунок 4 - Доли приобретенных облигаций в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007 Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины находятся у непрофессиональных инвесторов. При этом удельный вес институциональных инвесторов–держателей облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 41,88%. Активными участниками рынка корпоративных ценных бумаг республики являются коммерческие банки, для которых фондовый рынок играет значительную роль. Это и сфера инвестирования, и источник финансовых ресурсов, и один из видов бизнеса. Он дает банкам диверсификацию рисков, дополнительную устойчивость в непростой экономической ситуации, дополнительный источник доходов. В таблице 6 представлена динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году. Таблица 6 - Динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году

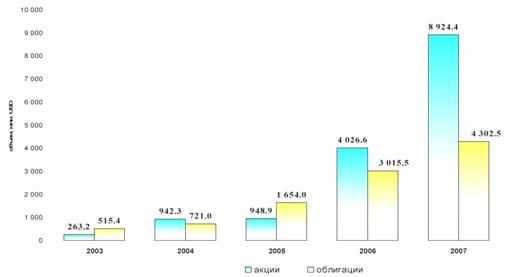

В настоящее время на казахстанском долговом рынке (облигации) наблюдается дефицит финансовых инструментов, компенсировать который будет возможно главным образом за счет расширения базы эмитентов и пересмотра процедуры листинга ценных бумаг. Долевых бумаг практически нет. Несмотря на явные недостатки нельзя не отметить в общем положительную динамику изменения объемов сделок с негососударственными ценными бумагами. На рисунке 6 представлена динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года включительно (рисунок 5).

Рисунок 5 - Динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года Примечание: составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (показатели финансового сектора за 2007 год) Согласно рисунку 5 по состоянию на 1 января 2008 года общий объем сделок с негосударственными ценными бумагами, включенным в официальный список по категориям "А" и "В" составила по акциям - 8 924,4 млн. долл. США и облигациям - 4 302,5 млн. долл. США. При этом, объем сделок по облигациям увеличился на 42,7%, по акциям - в 2,2 раза. В 2007 году на Бирже существовало три списка негосударственных ценных бумаг, допущенных к торговле на KASE: - официальный список ценных бумаг, категория "А"; - официальный список ценных бумаг, категория "В"; - сектор "Нелистинговые ценные бумаги". Каждая из названных категорий делилась на сектор акций и сектор облигаций, причем во всех этих секторах могли торговаться как ценные бумаги организаций – резидентов Республики Казахстан, выпущенные в соответствии с законодательством Республики Казахстан или других государств, так и ценные бумаги организаций – нерезидентов, выпущенные в соответствии с законодательством Республики Казахстан или других государств. Требования к эмитентам и их ценным бумагам для допуска к обращению в секторе "Нелистинговые ценные бумаги" практически отсутствуют. Инициатору допуска достаточно подтвердить легитимность выпуска ценных бумаг. Таким образом, корпоративные ценные бумаги в первую очередь представлены корпоративным долгами – облигациями; долевые инструменты, акции, хоть номинально и присутствуют на рынке, фактически не являются ликвидными. Помимо общего роста объема сделок на KASE важно отметить, что увеличилось количество участников торгов, количество эмитентов и ценных бумаг в торговых списках. Но несмотря на общие положительные тенденции развития фондового рынка на казахстанском рынке ценных бумаг наблюдаются и определенные проблемы. Практически не развит биржевой рынок производных инструментов, несмотря на неоднократные попытки его запуска. Одной из причин является интерес для участия на биржевом рынке, в основном, со стороны спекулянтов, которые не способны генерировать достаточный спрос на производные инструменты и их предложение. Тем не менее, валютные производные ценные бумаги широко востребованы банками, пенсионными фондами и компаниями для эффективного хеджирования валютных рисков. В 2006 году развитие валютных производных ценных бумаг получило значительный импульс на внебиржевом рынке. По опросу экспертов и динамике валютных торгов на АО «Казахстанская фондовая биржа» можно судить об объемах заключаемых контрактов, превышающих в совокупности 3 млрд. долл. США. Отсутствует предложение ценных бумаг иностранными эмитентами. Притом, что российский рынок ценных бумаг является достаточно активным, казахстанские институциональные инвесторы не могут участвовать на данном рынке из-за нерешенной проблемы с номинальным держанием и непризнанием иностранных номинальных держателей в России. Исходя из прогнозов в отношении развития фондового рынка, в соответствии с оценкой Казахстанской фондовой биржей (KASE), ожидается эволюционный количественный рост рынка корпоративных облигаций в привязке к изменению ВВП Казахстана и увеличению пенсионных активов, появление новых видов корпоративных облигаций при поддержке государства - инфраструктурных и проектных, выпуск и размещение в Казахстане корпоративных облигаций иностранных эмитентов. Таким образом, несмотря на все недостатки организации и функционирования на казахстанском рынке ценных бумаг наблюдается положительная динамика увеличения объемов сделок с негосударственными ценными бумагами, что является каечтсвенным показателем усиления позиций фондовой биржи KASE. 1.3 РФЦА как особый правовой режим деятельности профессиональных участников фондового рынкаРегиональный финансовый центр города Алматы представляет собой особый правовой режим, регулирующий взаимоотношения участников финансового центра и заинтересованных лиц, направленный на развитие финансового рынка Республики Казахстан. Под государственной регистрацией участников финансового центра понимается процедура проверки соответствия учредительных и других документов законодательным актам Республики Казахстан, выдачи свидетельства о государственной регистрации с присвоением бизнес-идентификационного номера и передачи сведений в единый Национальный реестр бизнес-идентификационных номеров. Законодательство Республики Казахстан о финансовом центре основывается на Конституции Республики Казахстан, состоит из Закона Республики Казахстан «О Региональном финансовом центре города Алматы» от 05 июня 2006 года № 145-III и иных нормативных правовых актов Республики Казахстан [22]. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||