|

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"Рассмотрим коэффициенты оборачиваемости, которые являются индикатором его деловой активности. Для оценки оборачиваемости активов в необходимых периодах используем коэффициент оборачиваемости всех используемых активов (КОа). Этот показатель определяется по следующей формуле: КОа = ОР/ К, (3.9) где ОР - общий объем реализации продукции в рассматриваемом периоде. Найдем общий объем реализации каждого отдельного года, как сумму реализации 2007 года и реализации по проекту соответствующего года. ОР=Р2007+Рi, (3.10) где Р2007 - объем реализации продукции 2007 года; Рi - объем реализации продукции в рамках инвестиционного проекта i года. ОР 2007= 65089 (тыс. грн) ОР 2008= 65089 (тыс. грн) ОР 2009= 65089 + 16000 = 81089 (тыс.грн) ОР 2010= 65089 + 17600 = 82689 (тыс.грн) ОР 2011= 65089 + 19360 = 84449 (тыс.грн) ОР 2012= 65089 + 21296 = 86385 (тыс.грн) Таблица 3.3.8 - Динамика коэффициента автономии

Очевидна динамика увеличения показателя оборачиваемости активов на протяжении всего срока действия инвестиционного проекта за исключением 2008 года, что связано с отсутствием денежного потока от проекта.

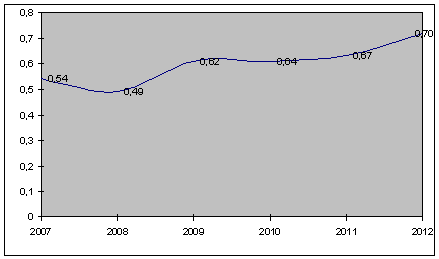

Рис. 3.3.2 - График изменения коэффициента оборачиваемости всех используемых активов Изменение коэффициента оборачиваемости капитала с 0,54 в 2007 году до 0,70 в 2012 является положительной тенденцией и объясняется тем, в рамках инвестиционного проекта прирост общей выручки идет более высокими темпами, чем прирост активов, что говорит о более высокой оборачиваемости капитала инвестированного в проект. Снижение рассматриваемого показателя в 2008 году можно объяснить тем, что капитал предприятия уже был увеличен за счет кредита, но производственный цикл еще не был начат. Увеличение показателя оборачиваемости капитала на 0,03 в 2012 году объясняется, что именно в этом году был выплачен кредит, что соответственно привело к уменьшению капитала предприятия по сравнению четырьмя предыдущими годами. Значение 0,7 этого показателя значения показателя говорит о том, что за 1 год предприятие оборачивает 70% совокупных активов, что является хорошим показателем для столь капиталоемкой отрасли, как добывающая. Подобным образом рассчитаем коэффициент оборачиваемости собственного капитала (КОск). Расчет этого показателя производится по следующей формуле: КОск = ОР/СК, (3.11) где СК - сумма собственного капитала предприятия в рассматриваемом периоде. Таблица 3.3.9 - Динамика коэффициента оборачиваемости собственного капитала

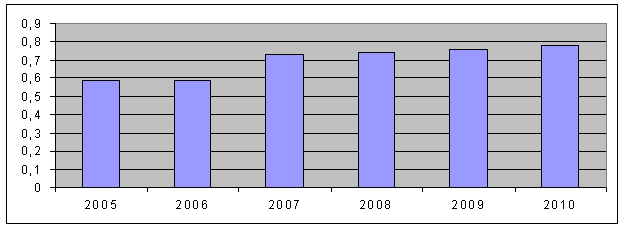

Рис. 3.4.2 - Изменение коэффициента оборачиваемости собственного капитала Резкое увеличение коэффициента оборачиваемости собственного капитала происходит из-за резкого увеличения объема реализации (с 65089 тыс.грн. до 86385 тыс.грн.). В целом тенденция увеличения рассматриваемого показателя является положительной. Исходя из данных [табл. 3.3.9], можно сделать вывод о том, что с началом действия инвестиционного проекта коэффициент оборачиваемости собственного капитала значительно увеличивается (с 0,58 в 2008 году до 0,72 в 2009 году). Это связано, прежде всего, с тем, что данный проект финансируется за счет заемных средств, то есть увеличение общей выручки не сопровождается ростом собственного капитала. Рост рассматриваемого показателя должен стать положительным сигналом для собственников предприятия, так как он не сопровождается большим падением коэффициента автономии, а значит, не несет угрозы для финансового состояния предприятия. Найдем период оборота собственного капитала предприятия (ПОск). Данный показатель рассчитывается путем деления периода времени (в нашем случае 1 год) на коэффициент оборачиваемости собственного капитала. Исчисляется период оборота в днях. ПОск = 365/ КОск, (3.12) где 365 – количество дней в году. Таблица 3.3.10 - Динамика периода оборота собственного капитала предприятия

Уменьшение одного оборота собственного капитала на 159 дней, несомненно, является хорошим показателем, и сигнализирует о более эффективной деятельности предприятия. Данная динамика рассматриваемого показателя является положительной, так как за период осуществления инвестиционного проекта период оборота собственных средств уменьшился на 149 дней. Коэффициенты оценки рентабельности собственного капитала также тесно связаны с источниками финансирования капитала предприятия и характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки рассчитаем коэффициент рентабельности собственного капитала (Рск) и проследим его динамику. Данный показатель характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для его расчета используется следующая формула: Рск=ЧП/СК, (3.13) где ЧП - общая сумма чистой прибыли. Таблица 3.3.11 - Динамика периода оборота собственного капитала предприятия

Не смотря на то что показатель рентабельности собственного капитала в 2012 году увеличился на 2% по сравнению с 2007 годом, его значение продолжает оставаться очень низким, что объясняется малой величиной прибыли, вызванной высокими лизинговыми платежами, а также величиной собственного капитала во много раз превосходящей заемный. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||