|

Дипломная работа: Поддержка малого бизнеса

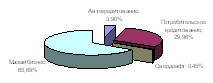

Рисунок 2.2 – Структура кредитного портфеля ЗАО "Внешторгбанк Розничные услуги" Далее при анализе практики кредитования банком малых предприятий рассмотрим категории заемщиков. Прежде всего, субъектов малого предпринимательства, заемщиков банка, можно рассмотреть с позиций, является ли клиент юридическим лицом или индивидуальным предпринимателем. Таблица 2.1 – Количество кредитов, предоставленных различным категориям субъектов малого предпринимательства В единицах

В соответствии с данными, представленными в таблице 2.1 видно, что наиболее активными заёмщиками являются индивидуальные предприниматели, за исследуемый период эта группа увеличилась на 6,67%, прирост среди юридических лиц составил 55,56%, в целом всего по заёмщикам произошло увеличение на 25,00%. Далее рассмотрим структуру кредитов по способу предоставления в таблице 2.2, из которой видно, что наибольший удельный вес занимают разовые кредиты: в четвертом квартале 2005 года было выдано 18 кредитов (75,00%) на сумму 40800000 рублей или 68,23% от общей суммы, а в первом квартале 2006 года – 21 кредит (70,00%) на сумму 52500000 рублей (31,77%), по траншевым линиям в четвертом квартале 2005 года было предоставлено 6 кредитов (25,00%) на сумму 19000000 рублей (31,77%), а в первом квартале 2006 года – 9 кредитов (30,00%) на сумму 22000000 рублей (29,53%). За исследуемый период кредиты в форме овердрафта и гарантии не предоставлялись. Таблица 2.2 – Структура кредитов по способу предоставления малому бизнесу

Согласно ниже приведенной таблице 2.3 за исследуемый период было предоставлено по каждому виду кредитного продукта на 3 кредита больше, в отношении разовых кредитов произошло увеличение на 16,67%, а по траншевым линиям на 50,00%. Сумма предоставленных кредитов увеличилась на 14700000 рублей или на 24,58%, причем положительная динамика наблюдается по всем видам предоставляемых кредитных продуктов – так сумма разовых кредитов увеличились на 55700000 рублей или на 28,68%, а сумма траншевых кредитов увеличилась на 3000000 рублей или 15,79%, по сравнению предыдущим периодом. Таблица 2.3 – Изменение структуры кредитов по способу предоставления малому бизнесу

По данным таблицы 2.4 можно отметить, что ЗАО "Внешторгбанк Розничные услуги" по срокам кредитования испытывает трудности что и большинство российских банков, а конкретно, недостаточно развито долгосрочное кредитование, так за период с 1.10.2005 по 31.12.2005 было выдано 2 долгосрочных кредита (8,33%) на сумму 10200000 рублей, удельный вес которых в общей сумме выданных кредитов составляет 17,06%, а в период с 1.01.2006 по 30.03.2006 – 3 кредита (10,00%) на сумму 13000000 рублей (17,45%). В целом наиболее развито среднесрочное кредитование в четвертом квартале 2005 года было предоставлено 16 кредитов (66,67%) на общую сумму 31800000 рублей (53,18%), а в первом квартале 2006 года 20 кредитов (66,67%) на сумму 41000000 рублей (55,03%). В краткосрочной перспективе в период с 1.10.2005 по 31.12.2005 было выдано 6 кредитов (25,00%) на сумму 17800000 рублей (29,77%), а с 1.01.2006 по 30.03.2006 – 7 кредитов (23,33%) на сумму 20500000 рублей (27,52%). Таблица 2.4 – Структура кредитного портфеля по срокам кредитования предприятий малого бизнеса

При рассмотрении изменений кредитного портфеля малого бизнеса по срокам кредитования в период с 1.10.2005 по 31.03.2006 по данным таблицы 2.5 можно отметить, что в среднесрочной перспективе за исследуемый период было выдано на 4 кредита (25,00%) больше, а сумма кредитования, в данной категории увеличилась на 9200000 рублей или на 28,93% по сравнению с предыдущим периодом. Краткосрочные кредиты в общей совокупности составляют около одной трети всего кредитного портфеля, сюда в основном входят микро-кредиты на развитие бизнеса в краткосрочной перспективе, эта группа кредитов за исследуемый период увеличилась на 27000000 рублей или на 15,17% по сравнению с предыдущим периодом. В долгосрочной перспективе было больше выдано кредитов на сумму 2800000 рублей или 27,45% по сравнению с предыдущим периодом. В краткосрочной перспективе количество выданных кредитов увеличилось на 16,67%, а в группе долгосрочных на 50,00%. В целом за исследуемый период было выдано на 6 кредитов больше (25,00%), сумма кредитования увеличилась на 14700000 рублей (24,58%). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||