|

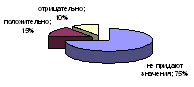

Дипломная работа: Поддержка малого бизнесаВместе с тем, по мнению экспертов, реальную отдачу от деятельности кредитных бюро можно ожидать не ранее чем через 5 лет, когда будет накоплен достаточный массив данных о заемщиках. Также следует учитывать, что информация, предоставляемая кредитными бюро, может в ряде случаев быть некорректной в силу специфики отчетности российских малых предприятий. По данным обследования, проведенного Ассоциацией "Россия" в 2005 году, 75% опрошенных банков назвали наличие кредитной истории у заемщика существенным фактором, учитываемым при выдаче банком кредита малому предприятию /27/. Бюро кредитных историй полезны сразу в нескольких отношениях. Информация о заемщиках позволяет банкам более точно прогнозировать бизнес, минимизировать риски невозврата денег и на этой основе уменьшать процентную ставку. Одновременно снижаются издержки по проверке платежеспособности клиентов. Наконец, механизм кредитных историй дисциплинирует заемщика. Тот знает, что при нарушении обязательств его репутация будет безнадежно испорчена, и он потеряет доступ к кредиту или как минимум сделает его дороже. Причем именно для развития кредитования среднего и малого бизнеса полезно создание кредитных бюро, включая общенациональные базы данных по действующим и потенциальным заемщикам. Проведение указанных мероприятий позволит существенно сократить информационные издержки кредитования отечественного производителя. В дополнение, сотрудничество банков с консалтинговыми учреждениями и информационными центрами может быть интересно в части создания такого полезного для кредитования малого производителя информационного продукта, как "описание бизнеса" /50/. Однако надеяться на то, что бюро кредитных историй сразу позволит снизить ставки по займам, не приходится. Как говорят участники рынка кредитования малого бизнеса, положительная кредитная история влияет на принятие решения о выдаче кредита, но не на величину ставки. Некоторые банки уже заявили, что будут ставить условием предоставления кредита согласие заемщика на передачу информации в бюро кредитных историй. Развитие системы бюро кредитных историй, отразится на исследуемом банке тем, что риск по невозврату кредита, у клиента с положительной кредитной историей, снизится до уровня 0,85-1,6%, с базового 1-2%, что в свою очередь повлияет на процентную ставку и решение о выдаче кредита. Сейчас существует практика, когда банки закладывают в кредитный договор все необходимые согласия в этой части и заемщик разрешает банку передавать необходимые сведения в бюро в соответствии с требованиями закона. Отрадно, правда, то, что, по мнению банкиров, услуги кредитных бюро не лягут дополнительным бременем на плечи заемщика. Стоимость кредитного отчета невысока и колеблется за рубежом в пределах от 1 до 3 долларов. У нас отчет будет стоить в среднем 2 доллара. В любом случае заемщик с добротной кредитной историей окажется в выигрыше. Предпринимателей по большому счету больше всего заботит то, насколько будет защищена информация, содержащаяся в кредитных историях. Судя по опросам, далеко не все представители малого бизнеса хотят разглашать информацию о себе. Поэтому стимулами, активизирующими деятельность по организации института кредитных бюро в России, должны быть стопроцентные гарантии отсутствия утечки данных, легальности и качества предоставляемой информации /25/. Отношение заёмщиков к передаче информации в бюро кредитных историй показано на рисунке 3.8.

Рисунок 3.8 – Отношение заёмщиков к передаче информации в бюро кредитных историй /29/ По результатам опросов проводимых Всероссийского центром изучения общественного мнения около 75% заемщиков в принципе не интересуются этим условием в кредитном договоре, еще 15% положительно относятся к передаче информации о себе и только 10% считают, что передача сведений в другую организацию может нанести им вред. В кредитных договорах Банка Москвы, Внешторгбанка, КМБ-Банка пока нет пункта о передаче информации в кредитное бюро. Зато такой пункт уже есть в договорах Сбербанка и некоторых других банков /29/. Представители банков и кредитных бюро, однако, считают, что большинство заемщиков готовы участвовать в формировании своей кредитной истории. Передаваемая банками в кредитные бюро информация о заемщиках делится на три части – титульную, основную и дополнительную. В титульной части указаны фамилия, имя, отчество, паспортные данные заемщика, идентификационный номер налогоплательщика и номер пенсионного свидетельства; в основной – место регистрации и жительства клиента, данные по кредиту, судебная информация; в дополнительной – информация о том, кто запрашивал историю. В свою очередь бюро передают титульную информацию в Центробанк, в котором сформирован единый каталог кредитных историй. По нему банк, выдающий кредит, может узнать, в каком бюро хранятся данные о заемщике, а основную часть кредитной истории бюро раскрывает банку на основании его запроса. Доступ к данным могут иметь только те лица, которые собираются кредитовать заемщика и только по его согласию. Благодаря этим запросам банк при выдаче кредита может проследить историю погашения заемщиком других кредитов /8/. Около 50 кредитных бюро уже зарегистрированы в России. Крупнейшие из них – Национальное бюро кредитных историй (НБКИ, образовано при участии Ассоциации российских банков и международной корпорации TransUnion CRIF), "Экспириан-Интерфакс" (создано группой "Интерфакс" совместно с одним из крупнейших мировых кредитных бюро Experian) и Национальное кредитное бюро (НКБ). При этом ведущие банки на рынке кредитования частных лиц – Сбербанк и "Русский стандарт" – решили поберечь данные о своих заемщиках, и намерены передавать их в собственные кредитные бюро: Сбербанк в партнерстве с Национальным резервным банком, Межрегиональным инвестиционным банком и группой компаний "Русагро" в конце августа организовал бюро "Инфокредит", а банк "Русский стандарт" пока о создании своего бюро не объявил /24/. 3.2.3 Изменение нормативно-правовой базы ЦентробанкаЦентробанк в этом году вплотную занялся упрощением процедуры выдачи кредитов малому бизнесу. Дело в том, что сегодня это острейшая проблема, она имеет вполне конкретные практические причины. То есть это причины в том, что очень мало и слабо кредитуется малый бизнес, в первую очередь в том, что усложнены в том числе и нормативными актами самого Центробанка процедуры выдачи этого кредита, оформления, отчетности и всех сопутствующих любому кредиту условий. И поэтому то, что сам Центробанк поставил задачу упрощения этих процедур, о стимулировании кредитования малого и среднего бизнеса. На данный момент действует программа стимулирования и провозглашения политики, которая реализуется на изменении отдельной взятой инструкции. Речь идет об изменениях положения Банка России № 254-П "Порядок формирования резервов на возможные потери по ссудам". Об этих поправках, включающих кредитование специальных кооперативов и фондов поддержки малого предпринимательства, Министерству экономического развития удалось договориться с Центробанком. Поправки в положение Банка России № 254-П "Порядок формирования резервов на возможные потери по ссудам" будут внесены в ближайшее время. Об этом сообщил директор департамента государственного регулирования Министерства экономического развития и торговли Андрей Шаров. Поправки предусматривают включение кредитов таким организациям, как кредитные кооперативы и фонды поддержки малого предпринимательства, во вторую категорию качества ссуд. На текущий момент кредиты данным организациям относятся к третьей категории качества ссуд. Напомним, что по кредитам, относящимся к третьей категории качества ссуд, банки обязаны формировать обязательные резервы в размере 21-50% от суммы кредита, по кредитам, относящимся ко второй категории качества – в размере от 1% до 20% от суммы кредита. Это положение затрудняет работу с малым бизнесом прежде всего небольшим региональным банкам, капитализация которых невысока. Так, например, изменение положения Банка России № 254-П на ЗАО "Внешторгбанке Розничные услуги" отразится следующим образом, резервы сформированные по кредитам выданным малому бизнесу на сегодняшний день составляют 79200000 рублей, при изменении нормативной базы Центробанка эта сумма уменьшится до 22000000 рублей или на 27,80%. Единственная лазейка, которую оставил кредиторам малого бизнеса Центробанк, – возможность формировать резерв по портфелю однородных небольших ссуд размером не более 0,1% от собственного капитала. Величина резерва определяется кредитной организацией в зависимости от применяемой методики оценки риска по портфелю однородных ссуд. Этот норматив значительно сужает возможности банков применять упрощенный механизм кредитования малого бизнеса. Так, банк может относить к однородным ссудам только кредиты до 250 тысяч рублей. На мой взгляд, этот норматив может быть увеличен в два-четыpе раза и это не приведет к существенному росту кредитного риска портфеля Отнесение кредитов, выданных кредитным кооперативам, ко второй категории качества сделает кредитование малого бизнеса более привлекательным. Кредитные кооперативы и фонды поддержки малого предпринимательства – организации, действующие в рамках программы Министерства экономического развития и торговли "Программа поддержки малого предпринимательства", запущенной в 2005 году Согласно этой программе, банки предоставляют кредиты кредитным кооперативам, а те, в свою очередь, малым предприятиям. Роль правительства в данной программе заключается в том, что оно субсидирует кредитным кооперативам процентную ставку по кредитам, предоставленным малому бизнесу. Центробанк своими действиями хочет стимулировать к тому, чтобы как можно большее число банков оказалось заинтересованным, замотивированными, и вышло бы на рынок кредитования малого бизнеса в большем объеме. Закон предписывает Центробанку наряду с другим задачами способствовать расширению и укреплению банковской системы, а расширение и укрепление банковской системы может происходить, в том числе, и в первую очередь за счет активного осуществления главной банковской функции – это кредитование и как можно более широкого круга заемщиков, предпринимателей, что, собственно, сегодня теоретически поставлено во главу угла экономической политики государства – развивать средний и малый бизнес. Помимо этого, Герман Греф обратился к Центробанку с просьбой упростить нормативы банков для выдачи кредитов малому бизнесу. По его словам, на 1 января 2006 года 752 банка выдали 123 миллиард рублей малому бизнесу, в то время как потребность предпринимателей в кредитах составляет 750 миллиардов рублей. И все из-за сложностей процедур получения кредитов, подчеркнул министр. Нормативная база Центробанка РФ также выступает фактором удорожания кредитов малому бизнесу. Текущие затраты на создание резервов на возможные потери по ссудам (в том числе по признаку временных просрочек и пролонгаций кредитов) могут превысить текущие доходы от этих кредитов. Кроме того, создание кредитных пулов (как вариант с взаимными гарантиями) может привести к объединению ряда заемщиков (по мнению Ценробанка РФ) в группу взаимосвязанных заемщиков, что в свою очередь в случае с региональными банка и их небольшими капиталами ограничивает размер таких пулов нормативами максимального кредитного риска на группу взаимосвязанных заемщиков. Банк России неохотно идет на развитие технологии анализа кредитных рисков при кредитовании малого бизнеса. Система оценки, отраженная в нормативных документах, не дифференцирована, – к банкам предъявляются требования по анализу малого бизнеса аналогичные корпоративным заемщикам. Это обстоятельство также сказывается на себестоимости кредитов и тормозит развитие розничного кредитования малого бизнеса. 3.2.4 Развитие системы кредитования стартового бизнесаМалый бизнес условно можно разделить на две категории: действующий или развивающийся и стартующий. Стартующий бизнес более рисковый чем развивающийся. Он начинается, как правило, при острейшем недостатке всех видов ресурсов, начиная от квалифицированного персонала и кончая деньгами, помещением и всем остальным. Тем не менее, по статистике малые предприятия являются одними из самых дисциплинированных заёмщиков. Невозврат или просрочка возврата кредита составляет 1-2%. К тому же, количество малых предприятий за последние пять или шесть лет составляет около 1 миллиона, и это число почти не меняется, а в некоторых отраслях даже уменьшается. С каждым годом увеличивается количество брошенных фирм. В такой ситуации стартующий бизнес постепенно исчезает. Это означает, что проблема рисков в кредитовании малого предпринимательства отпадает сама собой /35/. Недостаток денег для начала собственного дела и эффективного ведения малого бизнеса является важнейшей проблемой для многих субъектов малого предпринимательства, в особенности для стартового бизнеса (Таблица 3.3). Таблица 3.3 – Характеристика источников формирования стартового капитала для представителей малого бизнеса /49/

Известно, что трудности формирования денежных фондов для начала и развития бизнеса – одна из самых существенных проблем малого и микропредпринимательства. ЗАО "Внешторгбанк Розничные услуги" учитывая большой потенциал данного сегмента рынка разрабатывает новый кредитный продукт – кредитование стартового бизнеса. При учёте наличия специфических зон рисков стартового бизнеса процентная ставка будет равна 24-28% годовых, кредит будет выдаваться на срок не более чем на 2 года. Ресурсы банка позволяют выдавать кредиты в данной категории ежемесячно на сумму 15000000 рублей, что соответствует потребностям данного сегмента ростовского рынка. Ежемесячная прибыль банка будет приблизительно равна 6-10% от суммы выданных кредитов. Стартовый бизнес в настоящее время практически не кредитуют ни коммерческие банки, перед которыми задача по удвоению ВВП, кстати, не стоит, ни государство, которое, видимо, не в состоянии создать действенный механизм оценки и закрытия рисков по проектам "start-up". Это направление является наиболее проблемным, поскольку рынок кредитов на развитие бизнеса в настоящее время активно насыщается предложениями коммерческих банков, а стартовый бизнес продолжает бесполезный поиск инвесторов. Как показывает практика, примерно одна из 20 попыток привлечь капитал под стартовый проект имеет успех. По признанию одного из руководителей американского венчурного фонда в России, успешными оказываются не более 5% проектов, финансовый результат по которым с лихвой компенсирует все потери по прочим проектам /23/. В России основным стоп-фактором развития фондов кредитующих стартовый бизнес за счет консолидации средств частных лиц являются вопросы информированности населения, доверия и профессионализма управляющих. По моему мнению, государственные гарантии и средства, прежде всего, должны быть направлены именно в стартовый бизнес в сфере производства товаров и предоставления услуг, и уж, конечно, в иных объемах. Можно пойти по проторенному пути – для повышения качества анализа проектов привлечь высококлассных специалистов, удержать при помощи достойного уровня оплаты труда, рассмотреть возможность страхования рисков в страховых компаниях, чтобы полностью контролировать возможные потери, и поддерживать процентную ставку по кредитам исключительно на уровне потерь /45/. Банки требуют залогового обеспечения и, соответственно, страхования залога. В связи с этим банк может потребовать, прежде всего, страхования имущества и ответственности, а в некоторых случаях страхования жизни и здоровья владельца бизнеса. Конечно, страхование залогов малого бизнеса в каком-то смысле сложнее, чем работа с крупным предприятием, потому что по крупному бизнесу больше статистики, информации, проще рассчитать риски. Но, тем не менее, страховщики стараются снизить базовые сквозные ставки тарифа для страхователей залогов из числа начинающих малых предприятий. Это стало возможным благодаря снижению издержек и разработке собственного программного комплекса, который оценивает риски клиента, – что-то наподобие скоринговой оценки в банках/38/. ЗАКЛЮЧЕНИЕ С момента развития современной банковской системы в России кредитные организации интересовались в основном крупными клиентами. Прибыль от обслуживания холдингов и финансово-промышленных групп в нефтегазовой, машиностроительной или металлургической отраслях приносила банкам устойчивый и высокий доход при минимуме затрат. В результате через нескольких лет в этом секторе настал период жесткой конкуренции: для удержания клиента банки предлагали все более выгодные условия, чем снижали свою прибыль. Таким образом, сложилась ситуация, в которой банковскому сектору пришлось обратить внимание на другие источники прибыли – малый и средний бизнес, розничный рынок. Сейчас многие банки все активнее стремятся кредитовать малый бизнес – он развивается, легализуется, работает с расчетным счетом. Еще один признак обострения конкуренции – приход на рынок все большего количества кредитных организаций. Если в западных странах предприятия малого бизнеса берут кредиты до 1 миллиона долларов, то в России в среднем ориентируются на сумму до 30 тысяч долларов. То есть по сравнению с развитыми рынками наш бизнес по-настоящему мал. И любое колебание конъюнктуры, не продленный договор аренды на торговую точку или кража, совершенная продавцом, могут существенно ухудшить ситуацию. Проанализировав работу ЗАО "Внешторгбанка Розничные услуги" можно сделать вывод, что кредитование малого бизнеса действительно активно развивающаяся сфера. Возвратность кредитов малыми предприятиями во многом зависит от эффективности использования заемных средств. Трудности, с которыми сталкивается здесь малый бизнес, зависят от разных факторов: отсутствие опыта, разработка новых направлений, изменение конъюнктуры и прочих. ЗАО "Внешторгбанк Розничные услуги" использует зарубежный опыт, когда банк-кредитор активно участвует в разработке бизнес-плана клиентов, консультирует его руководителей по широкому спектру финансовых проблем. В конце концов, именно кредитор заинтересован в том, чтобы вложенные им средства вернулись с прибылью. Специфика кредитования малого бизнеса в российской экономике обусловлена: 1 Низкой прозрачностью малого предпринимательства и проблемами, связанными с отсутствием достаточного залогового обеспечения сделки. 2 Сфера кредитования малого бизнеса сама по себе очень рискованная, здесь очевиден как повышенный уровень всех традиционных источников риска, так и наличие специфических зон риска самого малого бизнеса. 3 Плохо развитая система государственных программ по поддержке малого (стартового) бизнеса, по сравнению с зарубежными странами, совместно с банками. Среди факторов, сдерживающих кредитование малого бизнеса, банки называют: неприемлемый уровень соотношения "доходность-риск", отсутствие данных о кредитной истории, недостаточность ресурсной базы, нормативно-правовые требования Центробанка по формированию резервов. Таким образом, в целях активизации банковской поддержки малого бизнеса со стороны государства необходимо принятие ряда соответствующих мер /20/: - В разработку государственных целевых программ в отношении стартового малого предпринимательства следовало бы внести аспекты формирования льготной среды для их становления. - Создание действенной системы предоставления государственных гарантий, обеспечивающей доступ малому бизнесу к финансовым ресурсам. - Пересмотреть закон о кредитных бюро, так как нынешнее положение вещей не столько их развивает сколько ещё больше запутывает. - В дальнейшем в лице Центробанка разрабатывать направлении по улучшению денежно-кредитной политики в отношении малого бизнеса и подготовить для банков конкретные рекомендации по работе с ними. Характерно, что при оценке риска по кредитным требованиям не учитывается уровень их обеспеченности. Таким образом, многим малым предприятиям, стабильно работающим, но не имеющим высоколиквидного залога, получить кредит теперь будет много проще. Однако "начинающих" (в том числе и тех, кто может предоставить обеспечение) такой подход вряд ли устроит /16/. Главный недостаток государственного финансирования малого бизнеса состоит в том, что бюджетные финансовые ресурсы зачастую не доходят до реально функционирующих малых предприятий. Сложившаяся система контроля не обеспечивает целевого использования бюджетных ресурсов. Практика свидетельствует о том, что выборочное предоставление прямых льготных кредитов и субсидий оказывает меньшее стимулирующее воздействие на формирование финансов малых предприятий, чем осуществление государственной поддержки в форме гарантированного кредита. Использование государственных и муниципальных гарантий по кредитам коммерческих банков под проекты создания и развития малых предприятий имеет несомненные преимущества. С помощью гарантирования возврата кредитов можно было бы решить так называемую проблему start-up, когда начинающему бизнесу требуются денежные средства для развития, а полный залог, стоимость которого банки искусственно завышают в два-три раза, он предоставить не может. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||