|

Дипломная работа: Поддержка малого бизнеса2.5 методика оценки кредитоспособности заемщика, применяемой ЗАО "Внешторгбанк Розничные услуги"Оценка кредитоспособности клиента основывается на основании финансового анализа и личном знании работником банка бизнеса данного клиента. Последнее предполагает постоянные контакты с клиентом: личное интервью с клиентом, регулярное посещение его предприятия. В ходе личного интервью с руководителем малого предприятия выясняются цель кредита, источник и срок возврата долга. Клиент должен доказать, что кредитуемые запасы к определенному сроку снизятся, а кредитуемые затраты будут списаны на себестоимость реализованной продукции. В целом при анализе расходов и доходов соблюдаются три принципа: хозяйствующий субъект никогда не сможет тратить больше, чем он зарабатывает; кредитный инспектор должен оценивать доходы по разумному минимуму, расходы по максимуму. Только в этом случае данные сопоставимы и анализ является последовательным. Таким образом, на решение о выдаче субъекту малого бизнеса кредита оказывают влияние не только результаты экономического анализа, но и личное впечатление кредитного работника от клиента и его деятельности. Подобный подход, несмотря на свою трудоемкость, вполне оправдан и позволяет максимально учесть особенности "малого" заемщика, достоверно оценить его финансовое состояние, что в свою очередь способствует снижению риска кредитования. Методика оценки кредитоспособности заемщика, применяющаяся в ЗАО "Внешторгбанк Розничные услуги", предполагает проверку и анализ данных на основе полученной бухгалтерской отчетности предприятия, пакета документов предоставленных для получения кредита, а также на основе субъективных данных, которыми уже располагает банк. Оценка кредитоспособности заемщика выполняется в три этапа: Первый этап – расчет основных (объективных) показателей, которые характеризуют финансовое состояние заемщика. Второй этап – определение дополнительных (субъективных) показателей. Третий этап – анализ кредитоспособности заёмщика. Проведём оценку кредитоспособности заемщика на примере ООО "РостовЮг" на основании данных представленных в приложении В и приложении Г. ООО "РостовЮг" заинтересован в получении разового кредита на развитие бизнеса на сумму 5500000 рублей на срок до 36 месяцев. На первом этапе рассчитаем основные (объективные) показатели которые характеризуют финансовое состояние заемщика и оцениваются с точки зрения его платёжеспособности, финансовой устойчивости, и рентабельности, так же в этом разделе оценивается обеспечение кредита. С помощью показателей платежеспособности показывается, на что может рассчитывать банк в случае непогашения клиентом долгового обязательства и определения того, достаточно ли оборотных активов для покрытия текущих обязательств. Платежеспособность заемщика определяется по следующим показателям: - Коэффициент быстрой ликвидности (Кбл) характеризует, на сколько объем текущих обязательств по кредитам и расчетам может быть погашен за счет высоколиквидных активов. Определяется как отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение данного показателя – не менее 0,20. Кбл н п = 706,1/3562,5 = 0,20 Кбл к п= 1098,6/3611,6= 0,30 - Коэффициент текущей ликвидности (Ктл) характеризует возможность погашения краткосрочных обязательств в установленные сроки. Этот коэффициент используется для оценки рискованности предоставления кредита на основе данных баланса. Он сравнивает текущие активы фирмы с ее краткосрочными обязательствами и показывает, насколько кредитор застрахован от потерь вследствие невыполнения кредитного соглашения. Рассчитывается как отношение ликвидных активов к текущим обязательствам. Оптимальное теоретическое значение этого показателя – не менее 0,50. Ктл н п = (1098,6+102)/3611,6=0,33 Ктл к п = (706,1+789,5)/3562,5 = 0,42 - Коэффициент общей ликвидности (Кол) характеризует то, насколько объем краткосрочных обязательств может быть погашен за счет всех ликвидных активов. Рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Оптимальное значение показателя – не менее 2,00. Кол н п= 7934,4/3562,5 = 2,22 Кол к п = 7757,5/3611,6= 2,14 Финансовая устойчивость характеризуют степень риска, связанного со способом формирования структуры собственных и заемных средств, которые используются предприятием для финансирования активов. Они дают возможность измерить степень устойчивости предприятия в финансовом отношении, его возможности продолжать бесперебойно работать. Финансовую устойчивость предприятия можно оценить рядом относительных коэффициентов: - Коэффициент маневренности собственных средств (Км) характеризует степень мобильности использования собственных средств, показывает, какая часть собственных средств заемщика находится в мобильной форме, которая разрешает свободно маневрировать этими средствами. Высокое значение коэффициента маневренности собственных средств положительно характеризует финансовое состояние заемщика. Рассчитывается как отношение разницы между собственными средствами и внеоборотными активами к собственным средствам. Оптимальное теоретическое значение показателя коэффициента маневренности собственных средств – не меньше 0,50. Км н п = (6631,4 – 2654)/6631,4 = 0,60 Км к п= (6456,8-2599,5)/ 6456,8=0,60 - Коэффициент финансовой независимости (Кфн) – характеризует размер привлеченных средств на 1 рубль собственных средств предприятия. Оптимальное теоретическое значение показателя коэффициента финансовой независимости – не больше 1,00. Превышение собственных средств над заемными указывает на то, что заемщик имеет достаточный уровень финансовой устойчивости и относительно независим от внешних финансовых источников. Если коэффициент финансовой независимости большее 1,00, то нужно выяснить причины уменьшения финансовой стабильности (падение выручки от реализации товаров (работ, услуг), уменьшение прибыли, необоснованное увеличение материальных запасов и т.п.). Рассчитывается как отношение привлеченных средств (долгосрочная и краткосрочная кредиторская задолженность) к собственным средствам заемщика. Кфн н п = (394,4+3562,5)/6631,4 = 0,60 Кфн к п = (288,6+3611,6)/ 6456,8=0,60 Рентабельность характеризует результативность хозяйственной деятельности. Показатели рентабельности позволяют оценить, какую прибыль имеет хозяйствующий субъект с каждого рубля средств, вложенных в активы. Этот коэффициент – один из наиболее содержательных с точки зрения анализа. Чем выше показатели рентабельности тем лучше для заемщика. Рассмотрим рентабельность с двух сторон, со стороны рентабельности активов и со стороны рентабельности продаж. - Рентабельность активов (Ра) – отражает, насколько удачно заемщик размещает свои средства. Этот показатель выражает отдачу, которая приходится на единицу активов заемщика. Рассчитывается как отношение чистой прибыли к стоимости оборотных активов: Ра н п = 1734,1/7757,5 = 0,22 Ра к п. = 1926,3/ 7934,3=0,24 - Рентабельность продаж (Рп) – показывает, сколько прибыли приходится на единицу реализованной продукции. Другими словами, сколько остается у заемщика после покрытия себестоимости продукции. Рассчитывается как отношение чистой прибыли к объему продаж: Рп н п=1734,1/6265 =0,27 Рп к п= 1926,3/6421=0,30 Залоговое обеспечение кредита в размере 5500000 рублей должно быть не меньше суммы предмета кредитного договора (сумма кредита и проценты за пользование им) которая равна 6836000 рублей. Залоговое имущество включает в себя недвижимость (торговое здание) стоимостью 6500000 рублей и товар в обороте на сумму 1000000 рублей рассчитанный по залоговой стоимости, в сумме превышающее предмет кредитного договора. На втором этапе определим дополнительные (субъективные) показатели, которые определяют рыночную позицию заемщика, характеризуют его отношения с банком ранее, дают возможность реально оценить возможности заемщика. В данном случае были выделены следующие субъективные показатели, которые окажут влияние на решение о выдаче кредита: 1 Срок деятельности предприятие превышает 6 месяцев. 2 У ООО "РостовЮг" нет просроченной задолженности по обязательствам, связанным с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительства. 3 По результатам кредитной истории можно сказать, что ранее взятые кредиты были возвращены полностью и своевременно. 4 Данные о руководителе ООО "РостовЮг" положительные, компрометирующей информации о заёмщике обнаружено не было. 5 Предприятие является косвенно зависимым от сезонности продаж. 6 У заемщика имеются постоянные партнеры в бизнесе. На третьем этапе проведём анализ кредитоспособности заёмщика Результаты оценки финансового состояния заемщика на основании проведенных выше расчетов, которые учитывают как объективные, стороны деятельности ООО "РостовЮг" представлены в таблице 2.5. Таблица 2.5 – Результаты оценки финансового состояния ООО "РостовЮГ"

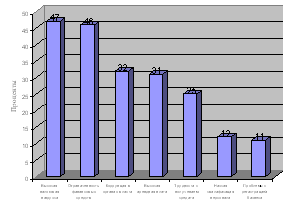

Из приведенных данных в таблице 2.5 видно, что финансовое состояние ООО "РостовЮг", оценённое по ряду заданных объективных показателей, можно назвать хорошим, т.к. все показатели, за исключением, коэффициента текущей ликвидности, не ниже и не превышают рекомендуемых значений. Причем за исследуемый период наблюдаются положительные тенденции в изменениях коэффициента быстрой, текущей и общей ликвидности, коэффициенты характеризующие финансовую устойчивость (коэффициент маневренности и финансовой независимости) остались на прежнем уровне, а рентабельность, которая характеризует результативность хозяйственной деятельности заемщика, в отношении активов увеличилась на 0,02, в отношении рентабельности продаж на 0,03, что также является положительной фактором в оценке финансового состояния заёмщика. По результатам проведенного финансового анализа деятельность клиента не является убыточной. Из анализа также следует, что среднемесячной прибыли заемщика будет достаточно для погашения ежемесячного аннуитетного платежа, в части погашения основного долга, без учета суммы процентов по кредиту. Величина собственного капитала в структуре баланса составляет более 25% от валюты баланса. У ООО "РостовЮГ" нет просроченной задолженности по обязательствам, связанным с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительствам. Залоговое имущество, предоставленное для получения кредита достаточно, чтобы покрыть издержки банка на обслуживание кредита и в случае неисполнения заёмщиком обязательств и получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами за изъятиями, предусмотренными законом. Предоставленное залоговое имущество можно реализовать по рыночной стоимости в течение 2-3 месяцев. На основании субъективных данных можно сделать вывод о том, что высшее руководство ООО "РостовЮг" имеет хорошую деловую репутацию и постоянных партнеров в бизнесе, кредитная история – безупречная и косвенная зависимость клиента от сезонности продаж позволяет говорить о положительной и стабильной работе направленной на развитие в будущем. ООО "РостовЮг" отвечает всем основным требованиям, предъявляемым банком к потенциальным заёмщикам, в ходе анализа не было выявлено ни одного стоп-фактора, который бы повысил риск кредитования. Одновременно можно сделать вывод, что финансовая деятельность и дальше будет осуществляться на высоком уровне. На основании выше проведенного анализа кредитоспособности ООО "РостовЮг" можно сделать вывод о целесообразности выдачи разового кредита на сумму 5500000 рублей и срок до 36 месяцев с процентной ставкой 18,5% годовых. 3. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства3.1 Проблемы банковского кредитования субъектов малого предпринимательстваДанный раздел посвящен исследованию проблем, существующих в сфере оказания банками своих услуг предприятиям малого бизнеса. Подобный анализ позволит выявить не только насущные проблемы, но и потенциал и перспективы развития рынка банковских услуг малому бизнесу, что в свою очередь будет способствовать выработке рациональных предложений и рекомендаций по активизации банковской поддержки малого предпринимательства в нашей стране. Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране (рисунок 3.1).

Рисунок 3.1 – Основные проблемы развития малого бизнеса /44/ На основании рисунка 3.1 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей – во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка. В силу этого остается нерешенным ряд задач, которые наиболее эффективно мог бы решить банковский сектор. О слабом уровне развития кредитования малого предпринимательства в России можно сделать вывод на основе ниже представленного рисунка 3.2. Из которого видно, что доля кредитов выдаваемых малому бизнесу в ВВП в России (1%) значительно ниже по сравнению с США (20%), странами Евросоюза (30%) и Японией (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||