|

Дипломная работа: Прямые налогиРегиональные налоги, как указано в статье 12 НК РФ, вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым кодексом РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые установлены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам определяются НК РФ. Кроме того, законодательными (представительными) органами государственной власти субъектов РФ законами о налогах могут устанавливаться налоговые льготы, основания и порядок их применения. В соответствии со статьей 59 БК РФ законодательные (представительные) органы власти субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, предоставленных налоговым законодательством Российской Федерации. Органы исполнительной власти субъектов Российской Федерации предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в части суммы федерального налога или сбора, поступающей в бюджет субъекта Российской Федерации, только при отсутствии задолженности по бюджетным кредитам бюджета субъекта Российской Федерации перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта Российской Федерации и размера государственного долга субъекта Российской Федерации, установленных Бюджетным кодексом. Налог на имущество организаций устанавливается налоговым кодексом РФ и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ. Налог на имущество организаций регулируется главой 30 НК РФ, которая введена федеральным законом от 11.11.2003 г. № 139-ФЗ. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных Налоговым кодексом Российской Федерации, а также порядок и сроки уплаты. В Республике Татарстан действует закон Республики Татарстан 49-ЗРТ «О налоге на имущество организаций» от 22.11.2003г. Глава 30 НК РФ определяет налогоплательщиков, объект налогообложения, налоговую базу, налоговый и отчетный период, налоговые ставки, льготы, порядок и сроки уплаты налога и т.д. налога на игорный бизнес — налог с организаций и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в сфере игорного бизнеса. Налоговые ставки устанавливаются законами субъектов РФ. Например, в Республики Татарстан принят закон 40-ЗРТ «О ставках налога на игорный бизнес в Республике Татарстан» от 23.09.2003г. В случае, если ставки налогов не установлены законами субъектов Российской Федерации, они устанавливаются исходя из минимальных значений установленных Налоговым Кодексом. Главой 29 Налогового Кодекса РФ регламентируется порядок исчисления и уплаты налога, устанавливаются сроки для уплаты налога и ответственность за их нарушение. Так, каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее, чем за два рабочих дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения с обязательной выдачей соответствующего свидетельства. Форма указанного заявления и форма указанного свидетельства утверждаются Министерством финансов Российской Федерации. Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств. Транспортный налог относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы исполнительной власти субъектов РФ, например в Республике Татарстан действует закон Республики Татарстан 24-ЗРТ «О транспортном налоге» от 29.11.2002г.. Также данный налог регулируется главой 28 НК РФ, которая введена федеральным законом от 24.07.2002 г. № 110-ФЗ, и определяет налогоплательщиков, объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок. Рассмотрим прямые налоги местных бюджетов, которые формируются за счет местных налогов, устанавливаемых представительными органами поселений, муниципальных районов и городских округов в соответствии с законодательством Российской Федерации о налогах и сборах, к ним относятся: - земельный налог; -налог на имущество физических лиц. В местные бюджеты зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, например, налог на доходы физических лиц зачисляемый по нормативу 30 процентов, единый сельскохозяйственный налог по нормативу 60 процентов, едины налог на вмененный доход для отдельных видов деятельности по нормативу 90 процентов, и некоторые государственные пошлины. Земельный налог — уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Земельный налог устанавливается главой 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводятся в действие и прекращают действовать в соответствии с Налоговым кодексом РФ и нормативными актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных главой 31 НК РФ, порядок и сроки уплаты земельного налога. При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков. Главой 31 НК РФ определяет налогоплательщиков, объект налогообложения, налоговую базу, налоговый и отчетный период, налоговую ставку, льготы и порядок исчисления налога и авансовых платежей по налогу. Налог на имущество физических лиц установлен Законом Российской Федерации «О налогах на имущество физических лиц» от 09.12.1991 № 2003-1, который введен в действие с 1 января 1992 года. Данный закон определяет плательщиков налогов, объекты налогообложения, ставки налог, льготы по налогам и порядок исчисления и уплаты налогов. Таким образом, основными нормативно-правовыми актами регулирующими прямое налогообложения являются Бюджетный и Налоговый кодексы Российской Федерации. Бюджетный кодекс Российской Федерации устанавливает перечень налоговых доходов и нормативы их зачисления в бюджеты бюджетной системы Российской Федерации, а также определяет федеральные, региональные и местные налоги. Налоговый кодекс Российской Федерации определяет налогоплательщиков, объект налогообложения, налоговую база, налоговый период, ставки, льготы, порядок исчисления и сроки уплаты налога. 2. Анализ и оценка поступлений прямых налогов в бюджеты всех уровней 2.1 Состав и структура прямых налогов в доходах федерального бюджета Роль налогов в формировании доходов бюджета определяется удельным весом следующих показателей: - налоговых поступлений в общей сумме доходов бюджета; - отдельной группы налогов (прямых или косвенных) в общей сумме налоговых доходов бюджета; - конкретных налогов (налога на прибыль организаций, налога на доходы физических лиц, налога на имущества и другие) в общей сумме налоговых доходов бюджета и пр. Для определения роли и места прямых налогов в доходах федерального бюджета рассмотрим доходную часть федерального бюджета РФ. Основные характеристики доходной части федерального бюджета РФ в 2007-2009 гг. представлены в таблице 2.1.1., составленной на основе федеральных законов о исполнении федерального бюджета на соответствующий год. Таблица 2.1.1 Укрупненная структура доходов федерального бюджета РФ за 2007-2009г.г. в млн.руб.

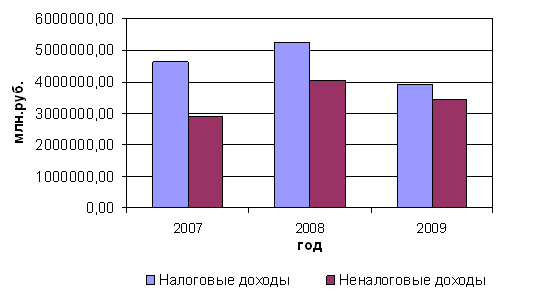

По данным таблицы мы видим, что за рассматриваемый период удельный вес налоговых доходов превышал удельный вес неналоговых доходов. Однако, в 2009 году наблюдается резкое снижение налоговых доходов в абсолютной величине с 5 231 785,21 млн. руб. в 2008 году до 3 895 641,85 млн. руб. в 2009 году, что связано с последствиями финансово-экономического кризиса. Динамику роста доходной части федерального бюджета РФ за 2007-2009 гг. представим на рисунке 2.1.1.

Рис. 2.1.1. Динамика роста налоговых и неналоговых доходов федерального бюджета РФ за 2007-2009 гг. Динамика изменения поступлений доходов федерального бюджета за 2007-2009 года показывает, что наибольшее поступление налоговых и неналоговых доходов в абсолютной величине приходится на 2008 год. В связи с финансово-экономическим кризисом мы видим, что в 2009 году наблюдается уменьшение как налоговых, так и неналоговых доходов. Более подробно остановимся на изучении поступлений прямых и косвенных налогов в общем объеме налоговых доходов федерального бюджета Российской Федерации. В таблице 2.1.2 представлена укрупненная структура поступлений прямых и косвенных налогов в доходы федерального бюджета за 2007-2009 года. Таблица 2.1.2 Укрупненная структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

Из таблицы 2.1.2 видно, что структура налоговых доходов федерального бюджета РФ за 2007 и 2009 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2008 году преобладанием прямых налогов. Мы видим, что в 2009 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2009 г. по сравнению с 2008 г. на 1 194 954,03 млн.руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2009 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||