|

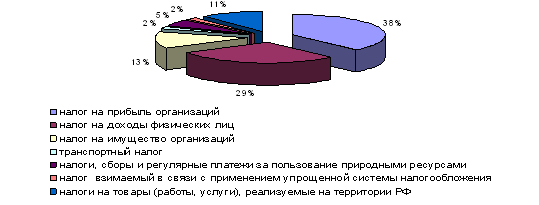

Дипломная работа: Прямые налогиСтруктура налоговых доходов бюджета Республики Татарстан, Республики Башкортостан и Пензенской области за 2007-2009гг. представлена в приложении 4. Анализируя данные можно сказать, что в относительном выражении показатели доходной части бюджета на протяжении рассматриваемого периода оставались примерно на одном и том же уровне. Однако в абсолютном выражении мы видим, что налоговые доходы Республики Татарстан значительно уменьшились в 2009 году, это связано с уменьшением поступлений от прямых налогов. Следует отметить, что налоговые доходы Пензенской области более чем в пять раз меньше, чем в Республике Татарстан и Республике Башкортостан. Во всех бюджетах рассматриваемых регионов преобладают поступления от прямых налогов. Остановимся подробнее на прямых налогах, рассмотрим их поступления в бюджет Республики Татарстан. Состав и структура поступлений налоговых доходов бюджета Республики Татарстан за 2007-2009гг. представлена в Приложении 5. По данным таблицы мы видим, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Основными налоговыми доходными источниками бюджета Республики Татарстан за 2007-2009 года являлись такие прямые налоги, как налог на прибыль, налог на доходы физических лиц, налог на имущество организаций, акцизы. В 2009 году значительно уменьшились поступления по налоговым доходам, это связано со снижением поступлений от налога на прибыль организаций. Структура налоговых доходов бюджета Республики Татарстан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.2.

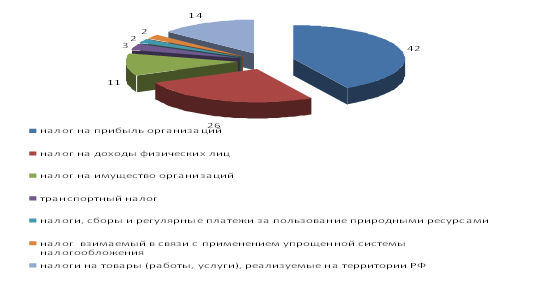

Рис. 2.2.2. Структура налоговых доходов бюджета Республики Татарстан за 2009 год Структура поступлений прямых налогов в бюджет Республики Татарстан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 38 процента всех поступлений. Однако именно по данному налогу в 2009 году наблюдается резкий спад поступлений, которые уменьшились на 14 923,79 млн. руб. по сравнению с 2008 годом. Снижение объемов производства и реализации продукции на многих крупных организациях отрицательно сказалось на налогооблагаемой базе и поступлениях налога на прибыль организаций. Наибольшее снижение поступлений отмечается в добыче полезных ископаемых, производстве нефтепродуктов, химическом производстве, автомобилестроении, а также организаций финансовой сферы. Ряд организаций этих отраслей вообще не платили налог на прибыль организаций в прошлом году. Именно эти отрасли, в первую очередь пострадали от влияния кризиса. Рассмотрим причины уменьшения налогооблагаемой базы, с одной стороны оказало влияние ухудшение финансово-экономического состояния предприятий из-за коньюктуры рынка. С другой стороны, ссылка на кризис позволила отдельным организациям, увеличив расходы, уменьшить налоговую базу или показать убытки. Налог на доходы физических лиц составляет 29 процентов от налоговых доходов бюджета Республики Татарстан. Несмотря на то, что его удельный вес возрос до 29 процентов (в 2008г. – 24 процента, поступления налога в бюджет субъекта в 2009 г. в абсолютной величине составили 18 537,25 млн. руб., что на 1 094,50 млн. руб. меньше, чем в 2008 году. В 2009г. многие крупнейшие организации снизили перечисление налога в бюджет, это связано с мировым финансово-экономическим кризисом. Налог на имущество организаций составляет 13 процентов. Отмечается рост поступлений по данному налогу как в относительной, так и в абсолютной величине. В 2009г. поступления по налогу на имущество организаций увеличились на 1 352,98 млн. руб. по сравнению с 2008 годом. Рост поступлений по данному налогу связан с увеличением базы налога, это говорит о большом потенциале наших предприятий, которые в условиях кризиса вкладывали средства в развитие бизнеса. Удельный вес по поступлениям от остальных налогов значительно меньше, например доля косвенных налогов составляет 11 процентов, налоги, сборы и регулярные платежи за пользование природными ресурсами – 5 процентов, налог взимаемый в связи с применением упрощенной системы налогообложения – 2 процента и транспортный налог составляет 2 процента. В приложении 6 представлены состав и структура налоговых доходов бюджета Республики Башкортостан. По данным таблицы можно отметить, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Мы видим, в Республике Башкортостан соотношение налоговых доходов идентично соотношению в Республике Татарстан. На первом месте - налог на прибыль, на втором - налог на доходы физических лиц, а на третьем - акцизы, тогда как в Татарстане на третьем месте находится налог на имущество организаций. А в 2009 году наблюдается уменьшение поступлений по налоговым доходам, хотя и не так значительно как в Республике Татарстан. Налоговые доходы Республики Башкортостан в 2009 году снизились в абсолютной величине на 3 182,56 млн. руб. по сравнению с 2008 годом, в то время как в Республике Татарстан на 16 060,37 млн. руб. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3.

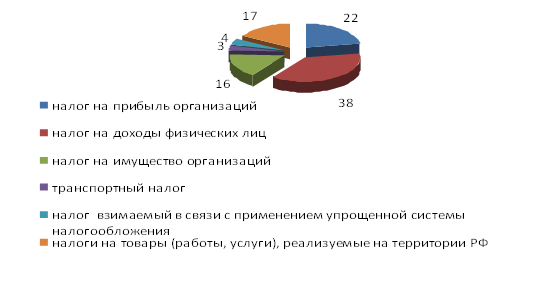

Рис. 2.2.3. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год Структура поступлений прямых налогов в бюджет Республики Башкортостан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 42 процента всех поступлений. Затем следует налог на доходы физических лиц – 26 процентов, косвенные налоги – 14 процентов, налог на имущество организаций – 11 процентов, транспортный налог – 3 процента, налоги, сборы и регулярные платежи за пользование природными ресурсами – 2 процента и налог, взимаемый в связи с применением упрощенной системы налогообложения – 2 процента. Рассмотрим состав и структуру налоговых доходов бюджета Пензенской области, представленных в Приложении 7. По данным таблицы мы видим, что поступления налоговых доходов меньше почти в 6 раз, и составляет в абсолютной величине 11 838,95 млн. руб. На протяжении рассматриваемого периода наблюдается положительна динамика поступлений налоговых доходов в бюджет Пензенской области. В Пензенской области распределение происходит несколько иначе. Основную долю в доходах занимают налоги на доходы физических лиц. На второе место приходится налог на прибыль организаций. Третье – на акцизы. Структура налоговых доходов бюджета Пензенской области за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3

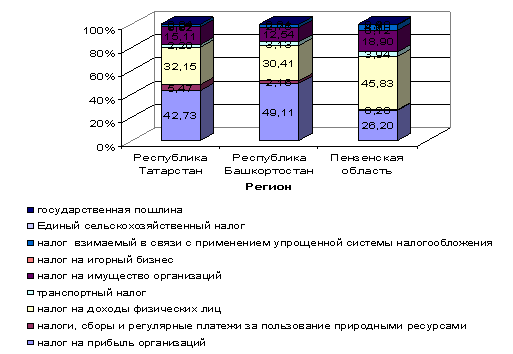

Рис. 2.2.3. Структура налоговых доходов бюджета Пензенской области за 2009 год Структура поступлений прямых налогов в бюджет Пензенской области за 2009 год показывает, что наибольший удельный вес занимает налог на доходы физических лиц – 38 процентов. Затем следует налог на прибыль организаций - 22 процента всех поступлений, косвенные налоги – 17 процентов, налог на имущество организаций – 16 процентов, налог, взимаемый в связи с применением упрощенной системы налогообложения – 4 процента, и транспортный налог – 3 процента. Мы видим, что на рисунке не отображаются налог на игорный бизнес, налоги, сборы и регулярные платежи за пользование природными ресурсами, единый сельскохозяйственный налог и государственные пошлины, это связано с тем, что доля поступлений от данных налогов незначительна и в совокупности составляет менее 0,5 процента. Наглядно представим структуру основных налоговых доходов трех изучаемых регионов за 2009 год на рис. 2.2.4.

Рис. 2.2.4. Структура налоговых доходов бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области за 2009 год На рисунке видно, что основную долю доходных источников всех трех регионов составляют налог на прибыль и налог на доходы физических лиц, но если в бюджете РТ и РБ преобладает первый, то в Пензенской области наоборот наблюдается преобладание налога на доходы физических лиц. Это говорит о том, что в данной области налоговые отчисления граждан являются основным источником поступлений. Необходимо отметить, что удельный вес налога на имущество в общей доле поступления от прямых налогов Пензенской области заметно выше, чем в республиках. Итак, рассматривая структуру доходной части бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области можно сделать вывод о том, что в Республике Татарстан и Башкортостан преобладают поступления по налоговым доходам, а в Пензенской области безвозмездные поступления, поэтому она является дотационным регионом. Поступления налоговых доходов Республики Татарстан и Республики Башкортостан примерно на одном уровне, а в Пензенской области меньше почти в 6 раз. Наибольший удельный вес в структуре налоговых доходов в Республики Татарстан и Республики Башкортостан занимает налог на прибыль организаций, в Пензенской области – налог на доходы физических лиц. В ходе проделанной работы мы увидели, что мировой экономический кризис сильно задел экономику недотационных регионов, таких как Республика Татарстан и Республика Башкортостан. В 2009 году в данных регионах существенно возросла доля безвозмездных поступлений, и снизились поступления по налоговым доходам, особенно по таким как налог на прибыль, налог на доходы физических лиц и т.д. 3. Пути увеличения доходов бюджетов всех уровней за счет прямых налогов 3.1 Зарубежный опыт формирования доходной базы бюджетов всех уровней за счет прямых налогов Каждое государство, исходя из экономических реалий и своего понимания эффективности социальной политики, определяют долю прямых и косвенных налогов в национальной налоговой системе, в бюджетной системе. В большинстве развитых стран сложилась вполне сопоставимая структура налоговых поступлений, которая остается достаточно устойчивой на протяжении десятилетий. В одних странах, к примеру, во Франции, Италии, Ирландии, Греции и Испании, предпочтение отдается косвенным налогам. В других государствах, например, в Голландии, Дании, Люксембурге и Австрии, преобладают прямые налоги. Примерное равное соотношение прямых и косвенных налогов можно встретить в Финляндии и Германии. В США акцент в системе налогообложения делается на взимание налогов с граждан. Аналогичная ситуация наблюдается и в Канаде, Австралии. Противоположная ситуация сложилась в Японии, где бремя налогов сосредоточено на корпорациях. В Дании и Швеции преобладает обложение доходов граждан [Тютюрюков, с.77]. Наибольшее значение в формировании доходов бюджетной системы США в настоящее время имеют прямые налоги: налоги на личные доходы (индивидуальный подоходный налог), целевые отчисления в фонды социального обеспечения, налоги на прибыль корпораций. Персональный (личный) подоходный налог был введен в США в середине XIX века. В 1990-е годы выплаты личного подоходного налога составляли примерно 8% ВВП страны. Применяется широкий перечень налоговых вычетов и четырехразрядная шкала ставок – 10, 15, 25 и 33%. Принцип прогрессивности при установлении ставки этого налога приводит к перераспределению и относительному уравниванию социального блага. Налоговые отчисления в фонды социального обеспечения являются второй по величине статьей бюджетных доходов, которые составляют около 34%. Отчисления в фонды социального обеспечения осуществляются как работодателями так и работниками. В отличие от европейских стран (в том числе от России), где основную часть данного взноса делает работодатель, в США он делится пополам. Ставка меняется ежегодно при формировании бюджета. Но облагается не весь фонд заработной платы, а только первые 48,6% тыс.дол. в год в расчете на каждого занятого. Отчисления имеют строго целевое назначение. Налог на доходы корпораций занимают третье место в доходах федерального бюджета США (10%). Он претерпел изменения в ходе реформ 80-90-х гг. Правительство использует данный налог для влияния на соотношения и пропорции в экономике с целью обеспечения стабильных темпов ее развития. Ставки налога ступенчатые, в зависимости от суммы дохода корпораций. Налоги на доходы корпораций взимаются также и в бюджеты штатов. Ставка обычно стабильна, хотя встречается и градуированная шкала штатного налога. Наиболее высок этот налог в штатах Айова — 12%, Коннектикут — И,5, округе Колумбия (центр Вашингтон) — 10,25%. Наиболее низкие налоги в штатах Миссисипи — от 3 до 5%, Юта — 5%. В налоговых доходах штатов прямых налогам отводится также значительная роль, поскольку составляют более 40% налоговых доходов: примерно 30% приходится на подоходный налог с физических лиц и налог с доходов корпораций; налог на добычу полезных ископаемых и отчисления в социальные фонды приносят около 15% доходов штатов [57, с.42]. Одним из самых значимых налоговых поступлений в доходы местных бюджетов является имущественный налог, процентная ставка которого составляет от 1 до 3%. Активно использует возможности прямого налогообложения и Германия, когда с 90-х годов XIX века, когда были введены гербовые сборы на ценные бумаги, векселя, игральные карты, с 1906 года – налог с наследства, с 1913 года – налог на имущество и налог на прирост имущества. В настоящее время две трети налоговых поступлений в федеральный бюджет Германии обеспечивают прямые налоги – подоходный, корпорационный и промысловый. Эти налоги относятся к совместным поступлениям, так как они направляются в бюджеты разных уровней. Совместные налоги являются примером реализации механизма вертикального финансового выравнивания. Так, в федеральный бюджет направляются: 42,5% сборов подоходного налога; 50% налога на корпорации и 9% сборов промыслового налога. В первую очередь доходы государственного бюджета Германии обеспечивает подоходный налог – более трети общей суммы налоговых поступлений. Минимальная ставка подоходного налога составляет 15%, максимальная – 45% [41, с.112]. Налогом на доходы, уплачиваемым юридическими лицами, является корпорационный налог. Он взимается с годового дохода юридического лица. Если прибыль корпорации не распределяется, то ставка равна 25%. В общей сумме налоговых поступлений федерального бюджета корпорационный налог составляет около 4,5% [41, с.113]. Основным налогом земель является налог на имущество, которым облагается суммарная стоимость всех элементов имущества исходя из его доходности. Недвижимое имущество фирмы включается в суммарный показатель по цене его реализации на момент оценки, движимое имущество – по остаточной стоимости, ценные бумаги – по курсовой стоимости. Налоговая ставка на совокупное имущество физического лица составляет 1%, для промышленных предприятий и компаний – 0,6%. Главным налогом общин, который является совместным с федерацией и землями, является промысловый налог. В муниципальные бюджеты поступает около 82% общего сбора этого налога. Общинам перечисляется также 15% подоходного налога. Доля промыслового налога в консолидированном бюджете всего 5%, но он является важнейшим источником доходов местных органов власти. Налогом облагаются предприятия, общества, физические лица, которые занимаются промысловой, торговой и другими видами деятельности. Базой начисления промыслового налога являются прибыль от занятий промыслом (ставка 5%) и размер промыслового капитала (ставка 0,2% стоимости производственных фондов, подлежащих налогообложению). Особенностью формирования доходов бюджета Франции является преобладание косвенных налогов – налогов на потребление. В группе налогов на доходы важное место отводится подоходному налогу с физических лиц, который приносит бюджету около 20% налоговых доходов. Ставка подоходного налога прогрессивная и изменяется от 0 до 56,8% в зависимости от доходов. Акционерные общества уплачивают налог на прибыль, общая ставка которого равна 34%. Более низкие ставки применяются для прибыли от землепользования и от вкладов в ценные бумаги – от 10 до 24% [41, с.124]. Следующая группа государственных прямых налогов – налоги на собственность, которыми облагаются имущество (здания, промышленные и сельскохозяйственные предприятия, движимое имущество), имущественные права и ценные бумаги. Ставка налога на собственность зависит от стоимости имущества и изменяется от 0 до 1,5%. Сумма подоходного налога и налога на собственность не может превышать 85% дохода [41, с.125]. К налогам на собственность относят социальный налог на заработную плату, который уплачивают работодатели из фонда заработной платы. Ставка налога прогрессивная и изменяется от 4,5 до 13,6 % в зависимости от размера фонда заработной платы. В Великобритании из налогов общегосударственного значения наибольшее распространение получили прямые налоги – подоходный налог, налог на капитал и налог на наследство, составляющие более 50% всех налоговых поступлений государственного бюджета. Подоходный налог окончательно утвердился в английской налоговой практике с 1842 года. Для расчета налога доход делится на части (шедулы) в зависимости от источников дохода (жалованье, имущество, дивиденды, рента и пр.), при этом каждая часть облагается по-своему. Минимальная ставка подоходного налога, 20%, распространяется на доходы от 0 до 4300 ф.ст., основная ставка, 23% - на доходы от 4301 до 27100 ф.ст. Максимальная ставка налога составляет 40% [41, с.138]. Долгое время подоходный налог платили физические и юридические лица, в том числе корпорации. С введением налога на прибыль корпораций сфера действия подоходного налога сузилась до личных доходов граждан, включая занимающихся предпринимательской деятельностью. Ставка налога на прибыль корпораций равна 33%. Налог на капитал (или прирост капитала) взимается при реализации некоторых видов капитальных активов, которая приносит прибыль (частные автомобили, жилье, облигации и пр.). Плательщиками налога являются частные предприниматели, трастовые фонды и др. Налогом на наследство облагается имущество, полученное по завещанию, а также завещанные дары, переданные в течение семи лет после смерти. Ставка налога на наследство равна 40%. Главную часть доходов федерального бюджета Канады составляет подоходный налог с населения. Налог на доходы с обязательными отчислениями в фонд страхования занятости и пенсионный фонд составляет около 60% всех поступлений федерального бюджета. Плательщиками подоходного налога являются физические лица и некорпорированный бизнес. В налоговую базу включается заработная плата, предпринимательский доход, дивиденды, проценты на вклады, доходы от собственности. Шкала налога выглядит следующим образом: 17% - на годовой доход в размере до 29590 долл., 26% - на доходы от 29590 до 59180 долл., 29% - на доходы свыше 59180 долларов [41, с.156]. К числу федеральных прямых налогов относится налог на прирост капитальных активов. Объектом обложения является доход, полученный от различных операций с имуществом – продажи или обмена земельных участков, строений, ценных бумаг и пр. Важным источников доходов федерального бюджета являются налоги на доходы юридических лиц, включающие налог на прибыль корпораций и налог на капитал крупных корпораций. В сумме они дают почти 15,5% доходов федерального бюджета. Налоговая база состоит из прибыли, полученной владельцами и акционерами. Базовая ставка налога равна 28%. Льготным режимом налогообложения пользуются две категории компаний: предприятия обрабатывающей промышленности – для них установлена ставка 21% и предприятия малого бизнеса любой отрасли – 12%. Налоговая система Японии, как и бюджетная, является двухуровневой в связи с унитарным устройством государства. Основу доходов бюджета центрального правительства составляют прямые налоги. Наибольшие поступления в государственный бюджет приносит подоходный налог с юридических и физических лиц – 65% всех налогов. Подоходный налог с юридических лиц взимается с чистой прибыли компаний. Ставка налога составляет 33,48% с распределяемой прибыли. Льготами при уплате налога пользуются медицинские учреждения с особым статусом, кооперативы, общественные организации – они вносят суммарный налог в размере 27%. Особая ставка налога на прибыль – 28%, распространяется на мелкие и средние предприятия. Для подоходного налога с физических лиц применяются пять ставок, установленных по прогрессивной шкале – 10, 20, 30, 40 и 50% [25, с.151]. Вторая по значимости в бюджете центрального правительства группа доходов – налоги на имущество. Плательщиками налога являются физические и юридические лица, ставка налога одинакова – 1,4% стоимости имущества. Налоги, поступающие в бюджеты местных органов власти, аналогичны поступающим в бюджет центрального правительства. Из общей суммы доходов более половины приходится на подоходные налоги, на втором месте – имущественные, на третьем – потребительские налоги. Помимо общенационального подоходного налога с юридических лиц, перераспределяемого через центральный бюджет и взимаемого налоговыми управлениями, компании в Японии платят три вида местных налогов, взимаемых муниципалитетами – предпринимательский, корпоративный муниципальный и уравнительный. Предпринимательский налог начисляется на облагаемую налогами прибыль и взимается по трем ставкам, величина которой незначительно колеблется в зависимости от префектуры. К примеру, для Токио он установлен в пределах от 6 до 12,6% прибыли в зависимости от уставного капитала компании и величины прибыли. Корпоративный муниципальный налог представляет собой совокупность двух налогов: префектурного и городского или городского и районного. Налоговые ставки могут различаться в зависимости от места, но предельная ставка для префектурного (для Токио – городского налога – 6%, районного – 4,7%) рассчитывается от суммы общенационального налога [25, с.153]. Уравнительный налог представляет собой подлежащую уплате фиксированную сумму, величина которой (от 50000 иен до 3750 тыс. иен) определяется по специальной таблице, зависит от размера капитала юридического лица и числа работающих, и распределяется между городом и префектурой в соотношении 4:1. Подоходный префектурный налог с физических лиц взимается по трем ставкам: 5, 10 и 15%. Действуют также местные подоходные налоги. В целом подоходные налоги, поступающие в местные бюджеты, составляют около 35% от налоговых поступлений юридических и физических лиц в консолидированный бюджет. Аналогично имущественные налоги составляют около 40% [25, с.154]. Таким образом, проведенный анализ зарубежного опыта построения эффективной налоговой системы показал, что основой рациональной налоговой системы, обеспечивающей потребности государства и интересы налогоплательщиков является экономически обоснованное сочетание прямого и косвенного налогообложения. В большинстве стран сложилась вполне сопоставимая структура налоговых поступлений, которая остается достаточно устойчивой на протяжении десятилетий. В одних странах, к примеру, во Франции, Италии, Ирландии, Греции и Испании, предпочтение отдается косвенным налогам. В других государствах, например, в Голландии, Дании, Люксембурге и Австрии, преобладают прямые налоги. Примерное равное соотношение прямых и косвенных налогов можно встретить в Финляндии и Германии. В США акцент в системе налогообложения делается на взимание налогов с граждан. Аналогичная ситуация наблюдается и в Канаде, Австралии. Противоположная ситуация сложилась в Японии, где бремя налогов сосредоточено на корпорациях. В Дании и Швеции преобладает обложение доходов граждан Исходя из зарубежной практики, можно констатировать, что однозначного копирования опыта какой-то отдельной страны быть не может, т. к. на создание любой системы, в том числе и налоговой, влияет огромное количество факторов. Поэтому можно говорить только об адаптации опыта зарубежных стран в условиях российской действительности. 3.2 Совершенствование прямого налогообложения в РФ как фактор увеличения доходов бюджета Необходимость реформирования сложившейся в настоящее время налоговой системы России представляется очевидной. Однако, принимая во внимание, что основные налоги (НДС, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, ресурсные налоги), формирующие российскую налоговую систему, в большей степени выполняют свою основную функцию, что такие налоги апробированы как в развитых, так и в развивающихся государствах и различных экономических режимах, а также учитывая определенную адаптированность налогоплательщиков и налоговых органов к этим налогам, предполагается не кардинальное изменение действующей налоговой системы, а ее эволюционное преобразование, устранение имеющихся недостатков, ликвидация перекосов внутри налоговой системы, и в итоге - на основе формирования единой налоговой правовой базы и установления в России единого налогового правового порядка - создание рациональной и справедливой налоговой системы, обеспечение ее стабильности и предсказуемости. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||