|

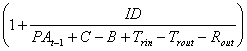

Дипломная работа: Пенсионные фонды в развитии финансовой системы Республики Казахстан5) объем, цену и сумму (диапазон объема, цены и суммы) сделки, подлежащей совершению; 6) сроки совершения сделки; 7) указание на тип рынка (первичный или вторичный), на котором предполагается совершение сделки; 8) наименование посредника (брокера), с помощью которого предполагается совершение сделки (при наличии такового); 9) наименование фонда, за счет пенсионных активов которого предполагается совершение сделки; 10) подписи лиц, принявших инвестиционное решение. Порядок совершения сделок с участием пенсионных активов и осуществления контроля за их совершением должен содержать: 1) порядок взаимодействия с посредником (брокером), с помощью которого предполагается совершение сделки (при наличии такового) с участием пенсионных активов; 2) перечень должностных лиц, осуществляющих контроль за совершением сделок с участием пенсионных активов; 3) порядок осуществления контроля за совершением сделок с участием пенсионных активов; 4) порядок осуществления сверок с банками-кастодианами и фондами; 5) порядок и периодичность проведения структурным подразделением, осуществляющим внутренний аудит, проверок правильности совершения сделок с участием пенсионных активов и осуществления сверок с банками-кастодианами и фондами; 6) порядок ведения внутреннего учета и документооборота. Для осуществления контроля за совершением сделок с участием пенсионных активов подлежат заполнению: журнал учета заказов на заключение сделок; журнал учета исполненных и неисполненных сделок; журнал учета договоров банковского вклада; журнал регистрации приказов банкам-кастодианам; журнал регистрации актов сверок с банками-кастодианами и фондами. Помимо указанных журналов Организация (Фонд) может вести другие дополнительные журналы учета. Перечень финансовых инструментов, в которые Организация (Фонд) могут размещать находящиеся в инвестиционном управлении пенсионные активы каждого отдельного Фонда от общего объема пенсионных активов [18, с.9]. 1. Ценные бумаги, эмитированные следующими международными финансовыми организациями: 1) Международным банком реконструкции и развития; 2) Европейским банком реконструкции и развития; 3) Межамериканским банком развития; 4) Банком международных расчетов; 5) Азиатским банком развития; 6) Африканским банком развития; 7) Международной финансовой корпорацией; 8) Исламским банком развития; 9) Европейским инвестиционным банком. 2. Во вклады в банке, который на дату размещения должен быть банком, чьи ценные бумаги включены в официальный список организатора торгов по категории "А" или дочерним банком-резидентом, родительский банк-нерезидент которого имеет долгосрочный, краткосрочный и индивидуальный рейтинг не ниже категории "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service"). 3. Ценные бумаги иностранных государств с учетом ограничений, установленных пунктом 1 настоящего Приложения: 1) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service"); 2) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service"); 3) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service"); 4) ценные бумаги иностранных государств, имеющих долгосрочную рейтинговую оценку в иностранной валюте по международной шкале кредитного рейтинга не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service"). 4. Негосударственные ценные бумаги иностранных эмитентов с учетом ограничений, установленных пунктом 1 настоящего Приложения: 1) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service"); 2) акции эмитентов, имеющих рейтинговую оценку не ниже "ААА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ааа" (по классификации рейтингового агентства "Moody's Investors Service"); 3) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service"); 4) акции эмитентов, имеющих рейтинговую оценку не ниже "АА" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Аа2" (по классификации рейтингового агентства "Moody's Investors Service"); 5) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service"); 6) акции эмитентов, имеющих рейтинговую оценку не ниже "А" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "А2" (по классификации рейтингового агентства "Moody's Investors Service"); 7) долговые ценные бумаги, имеющие рейтинговую оценку не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service"); 8) акции эмитентов, имеющих рейтинговую оценку не ниже "ВВВ" (по классификации рейтинговых агентств "Standard & Poor's" и "Fitch") или "Ваа2" (по классификации рейтингового агентства "Moody's Investors Service"). Учет пенсионных накоплений осуществляется фондом путем переоценки стоимости условной единицы, определяемой как удельная величина стоимости пенсионных активов. При поступлении сумм на индивидуальный пенсионный счет вкладчика (получателя) фонд поступившую сумму пересчитывает в эквивалентное количество условных единиц по текущей стоимости условной единицы. Начисление вознаграждения по финансовым инструментам, приобретенным за счет пенсионных активов, производится ежедневно и начинается со дня, следующего за датой постановки на учет финансового инструмента. Дисконт или премия по финансовым инструментам, определенным в категорию удерживаемых до погашения, амортизируется, начиная с момента покупки данных финансовых инструментов до срока их погашения в соответствии с международными стандартами финансовой отчетности [19, с 3]. Портфель финансовых инструментов, приобретенных за счет пенсионных активов, подразделяется на три категории: 1) финансовые инструменты, предназначенные для торговли; 2) финансовые инструменты, удерживаемые до погашения; 3) финансовые инструменты, имеющиеся в наличии для продажи. Отнесение приобретенных ценных бумаг в одну из вышеуказанных категорий производится в соответствии с международными стандартами финансовой отчетности на основании решения инвестиционного комитета организации, осуществляющей инвестиционное управление пенсионными активами. В первый день инвестиционного управления пенсионными активами фонда стоимость условной единицы принимается равной 100 (ста). В последующие дни текущая стоимость условной единицы рассчитывается по следующей формуле: Ut = Ut-1 * где Ut - текущая стоимость условной единицы; Ut-1 - стоимость условной единицы за день, предшествующий дню произведения расчета стоимости условной единицы; ID - начисленный текущий инвестиционный доход (убыток), определяемый как начисленный доход (убыток) от размещения пенсионных активов в финансовые инструменты за вычетом комиссионного вознаграждения от инвестиционного дохода и пенсионных активов. Инвестиционный доход (убыток) также включает штрафы, пени за ненадлежащее управление пенсионными активами; PAt-1 - стоимость чистых пенсионных активов за день, предшествующий дню произведения расчета стоимости условной единицы; C - сумма текущих зачисленных обязательных/добровольных/добровольных профессиональных пенсионных взносов, пени; B - сумма текущих пенсионных выплат; Trin - сумма текущих переводов пенсионных накоплений в фонд; Trout - сумма текущих переводов пенсионных накоплений из фонда; Rout - сумма текущих возвратов ошибочно зачисленных пенсионных взносов. Текущая стоимость активов, размещенных во вклады в Национальном Банке Республики Казахстан и банках второго уровня, определяется путем ежедневного начисления суммы вознаграждения за период, указанный в договоре банковского вклада [20, с.36-56]. Если ценные бумаги приобретаются организацией или фондом с вознаграждением, начисленным за период до момента приобретения, то при покупке их в дни, не совпадающие с днями выплаты вознаграждения, организация или фонд уплачивает продавцу помимо стоимости ценных бумаг вознаграждение, причитающееся за период, прошедший с момента его последней выплаты, и учитывает его отдельно. При наступлении очередного срока выплаты вознаграждения организация или фонд получает его полностью за весь период. Оценка финансовых инструментов, учитываемых как финансовые инструменты, предназначенные для торговли и имеющиеся в наличии для продажи, осуществляется в соответствии с Методикой оценки финансовых инструментов фондовой биржи (далее - Методика) еженедельно по состоянию на конец первого рабочего дня недели. Аффинированные драгоценные металлы учитываются по цене закрытия утренней сессии торгов, проводимых Лондонской Ассоциацией рынка драгоценных металлов, еженедельно по состоянию на конец первого рабочего дня недели. Справедливая стоимость финансовых инструментов, учитываемых как финансовые инструменты, предназначенные для торговли и имеющиеся в наличии для продажи, оценка которых не предусмотрена Методикой, осуществляется посредством учета: 1) акций по покупной стоимости до даты определения ее справедливой стоимости; 2) негосударственных облигаций и государственных ценных бумаг по дисконтированной стоимости еженедельно на конец первого рабочего дня до даты определения ее справедливой стоимости. Финансовые инструменты, приобретенные организацией или фондом в первый рабочий день недели, переоцениваются в конце следующего дня. Финансовые инструменты, приобретенные организацией или фондом в промежутке между вторым и последним рабочим днем недели включительно, переоцениваются аналогично абзацам первому - третьему настоящего пункта в конце рабочего дня, следующего за днем постановки на учет [21, c.56-60]. Котировки спроса на ценные бумаги эмитентов Республики Казахстан, выпущенные за пределами Республики Казахстан, ценные бумаги иностранных государств, ценные бумаги иностранных эмитентов, международных финансовых организаций, необходимые для осуществления оценки в соответствии с Методикой, предоставляются фондовой бирже Агентством еженедельно не позднее 18.00 часов алматинского времени первого рабочего дня недели по состоянию на конец последнего рабочего дня предыдущей недели. 2.3 Анализ финансово-хозяйственной деятельности АО "Грантум НПФ"АО ГРАНТУМ НПФ - дочерняя компания АО "Казкоммерцбанк" (www.kkb.kz). Является безусловным лидером среди всех НПФ Республики Казахстан по среднему размеру пенсионных накоплений и начисленному инвестиционному доходу на одного вкладчика. В фонде создана эффективная система управления финансовыми рисками, которая позволяет достигать успешных результатов в инвестиционной деятельности. Фонд основан в 1998 году под именем "АБН АМРО Накопительный пенсионный фонд" в ответ на пожелания клиентов ABN AMRO Банка Казахстан и стал единственным в Казахстане пенсионным фондом, созданным с участием крупной международной финансовой группы. За первые три года работы Фонд продемонстрировал самую высокую динамику роста, поднявшись с 15-го на 3-е место по объему пенсионных активов среди негосударственных накопительных пенсионных фондов. В 2001 году к Фонду был присоединен крупный региональный пенсионный фонд - ОНПФ "КаспийМунайГаз" и Фонд был переименован в АО "ABN AMRO КаспийМунайГаз" НПФ". Это дало Фонду дополнительные преимущества в работе в западном регионе Казахстана, позволило заметно укрепить позиции на рынке и выйти на одно из лидирующих мест среди негосударственных пенсионных фондов. В 2004 году успешно осуществлен проект присоединения к Фонду АО КНПФ "Филип Моррис Казахстан". Проект был нацелен на усиление клиентской базы Фонда. В 2005 году АО "Казкоммерцбанк" (ККБ) стал основным акционером Фонда после приобретения 80,01% его акций у АО ДАБ "ABN AMRO Банк Казахстан". Причиной продажи акций Фонда стал пересмотр политики группы ABN AMRO в сфере бизнеса по управлению активами: выделение приоритетных направлений и глобальная географическая концентрация. В результате изменения основного акционера Фонд получил определенные дополнительные преимущества для своего развития, а именно возможность предложения всех видов розничных банковских услуг ККБ вкладчикам Фонда на выгодных условиях (депозиты, ипотечное кредитование, потребительские кредиты, кредитные карточки, осуществление платежей и т.п.), а также новые возможности расширения филиальной сети. Сегодня наш Фонд успешно продолжает использовать уникальный опыт работы в мировой финансовой системе, полученный в группе ABN AMRO. Более того, европейский стиль работы Фонда удачно дополняется возможностями крупнейшего казахстанского банка. С момента своего основания "ГРАНТУМ Накопительный пенсионный фонд" сделал ставку не на количественные показатели, а на качество услуг, что является залогом стабильности, так как речь идет о деньгах вкладчиков и нашей репутации. Это наш принципиальный подход к обслуживанию вкладчиков и обеспечению сохранности пенсионных накоплений. Новое имя "ГРАНТУМ" символизирует надежность, стабильность и высокие корпоративные стандарты нашей деятельности, достигаемые путем непрерывного движения вперед, развития и совершенствования. "ГРАНТУМ" - стратегическая основа для дальнейшего устойчивого развития, создания долгосрочных преимуществ, построенная на приоритетности интересов клиентов, на принципах открытости и независимости. НПФ Грантум: прочно вошел в пятерку лидеров среди НПФ по объему пенсионных активов; обслуживает более 187 тыс. вкладчиков с пенсионными накоплениями более 105,8 мрд. тенге (по состоянию на 1 декабря 2009 года); имеет разветвленную региональную сеть - 27 офисов в разных областях Казахстана; пенсионные накопления выплачены вкладчикам (получателям) на сумму свыше 5,7 млрд. тенге; является лидером среди всех НПФ Республики Казахстан по среднему размеру пенсионных накоплений и начисленному инвестиционному доходу на одного вкладчика; создал единое информационное пространство, объединяющее все офисы и функционирующее в соответствии с международными требованиями безопасности, предъявляемыми к компьютерным системам; продолжает проводить политику деятельности, основанную на формировании мышления “грамотного инвестора" у вкладчиков; остается, верен своим принципам: прозрачность и надежность, высокое качество обслуживания и независимость. Инвестиционная стратегия Фонда направлена на сбережение и стабильное приумножение пенсионных накоплений вкладчиков путём формирования сбалансированного портфеля инвестиций отвечающего принципам доходности, надёжности и эффективности. По состоянию на 1 марта 2010 года 57,32 % пенсионных активов Фонда размещены в высоконадежные государственные ценные бумаги Республики Казахстан. Доля корпоративных облигаций в портфеле составляет 34,82 %, основная часть которых выпущена крупнейшими казахстанскими и иностранными компаниями. В их числе присутствуют и облигации, гарантом по которым является Правительство РК. Наибольшая часть пенсионных активов инвестирована в финансовые инструменты, оцененные по шкале кредитного рейтинга международных рейтинговых агентств. Данные ценные бумаги обладают низким и умеренным уровнями кредитного риска (71,52 %). Структура инвестиционного портфеля диверсифицирована по видам валют и представлена следующим образом: 88,57 % номинировано в казахстанских тенге, 9,32 % - в долларах США, 1,19 % - в евро и 0,93 % - в российских рублях. По размерам пенсионных активов НПФ "Грантум" входит в пятерку крупнейших ПФ страны. Общее число вкладчиков фонда на конец года составило более 190 тысяч человек, в том числе по добровольным пенсионным взносам - 86 человек. Пенсионные активы увеличились за прошедший год на Т24,9 млрд., и на 1 января составили Т108,4 млрд. По размерам пенсионных активов НПФ "Грантум" входит в пятерку крупнейших пенсионных фондов страны. Величина его пенсионных накоплений в расчете на одного вкладчика увеличилась с начала года на Т193 тыс. и составила Т569 тыс. - максимальное значение по накопительной пенсионной системе РК. Интенсивность прироста пенсионных активов по итогам прошедшего года была обеспечена поступлением пенсионных взносов вкладчиков на сумму более Т15,9 млрд. и начислением инвестиционного дохода - Т11,5 млрд. Говоря о сделанных за счет пенсионных накоплений инвестициях, фонд отмечает, что "положительный результат инвестиционной деятельности достигнут благодаря сбалансированной структуре финансовых инструментов, приобретенных за счет пенсионных активов. Главной целью инвестиционной политики фонда является обеспечение сохранности пенсионных накоплений вкладчиков с начислением реального, соответствующего рыночной ситуации инвестиционного дохода". Структура инвестиций в общем выглядит подтверждением представлений о "Грантуме" как о достаточно консервативном инвесторе. Ценные бумаги, выпущенные Национальным банком РК и Министерством финансов РК (ГЦБ), составили 51,11 % от портфеля. Негосударственные ценные бумаги, выпущенные организациями РК, не детализируемые в сообщении по позициям - 35,08 %, другими инвестиционными позициями остаются негосударственные ценные бумаги, выпущенные иностранными организациями - 6,57 %, ипотечные облигации организаций РК - 3,56 %, вклады в банках второго уровня РК - 1,42 %, инфраструктурные облигации организаций РК - 1,27 %. Структура инвестиций фонда диверсифицирована по видам валют: 83,07 % - в тенге, 14,51 % - в долларах США, 1,79 % - в евро и 0,63 % - в российских рублях. Основная часть пенсионных активов инвестирована в финансовые инструменты, оцененные по шкале кредитного рейтинга международных рейтинговых агентств. Возможно, необходимость в дополнительных комментариях возникла после решения фонда подать апелляцию на судебное решение в споре с "Астана-Финанс", с планом реструктуризации внутренних долгов которого не согласен фонд. На начало года коэффициент номинального дохода фонда за год составил 14,59, за 36 месяцев - 20,47 и за 60 месяцев - 40,46. Доходность в 2009 году существенно превысила значение средневзвешенного коэффициента номинального дохода по пенсионной системе (11,95) и накопленного уровня инфляции - 6,20 %. Для максимального контроля и надежности фонд поручил управление деньгами вкладчиков компании по управлению пенсионными активами - ООИУПА "GRANTUM". ООИУПА "GRANTUM" является правопреемником ООИУПА "ABN AMRO Asset Management", созданной одной из первых среди всех компаний данного профиля в Казахстане в 1998 году. Объём пенсионных активов под управлением превышает 58,8 млрд. тенге. ООИУПА "GRANTUM": деятельность ООИУПА "GRANTUM" регулируется Агентством РК по регулированию и надзору финансового рынка и финансовых организаций; занимает лидирующие позиции по прибыльности вложений при оптимальном контроле над рисками. ежедневно проводит трехсторонний взаимный контроль между ООИУПА, Банком-кастодианом и Фондом по начислению инвестиционного дохода; в зависимости от рыночной ситуации с целью избежание негативного влияния различных экономических факторов пенсионные активы вкладываются в наиболее надежные ценные бумаги и финансовые институты; имеет опыт работы на мировых финансовых рынках; специалисты компании прошли обучение в подразделениях группы "ABN AMRO". Положительная динамика инвестиционной деятельности обусловлена приверженностью Фонда консервативной инвестиционной стратегии: взвешенным подходом в управлении рисками и сбалансированной структурой инвестиционного портфеля, где значительную долю составляют надежные государственные ценные бумаги РК и ценные бумаги, выпущенные организациями РК. Согласно учетной политики Фонда, финансовые активы подразделяются на три категории: ценные бумаги, предназначенные для торговли, удерживаемые до погашения и имеющиеся в наличии для продажи. Финансовые инвестиции собственных средств учитывались по двум категориям: ценные бумаги, удерживаемые до погашения, ценные бумаги имеющиеся в наличии для продажи. При первоначальном признании ценные бумаги, независимо от категории, оценивались по фактическим затратам (справедливой стоимости). Ценные бумаги, предназначенные для торговли и имеющиеся в наличии для продажи, в последующем оценивались по справедливой стоимости. Результаты переоценки справедливой стоимости ценных бумаг, предназначенных для торговли, отражались на счетах доходов и расходов, а ценных бумаг, имеющихся в наличии для продажи, отражались на счетах капитала. При выбытии ценной бумаги накопленная сумма капитала признавались как доход и расход. В активе баланса сумма инвестиции увеличилась на 775 491 тыс.тенге, на данное увеличение повлияла дополнительная инвестиция, полученного комиссионного вознаграждения от инвестиционного дохода. Расходы за 2009 год составили 1743.9 миллионов тенге, в том числе административные и операционные расходы - 681.5 миллионов тенге (39 % от общей суммы расходов). По сравнению с 2008 годом сумма административных и операционных расходов возросли на 11 %. Общая сумма расходов Фонда по сравнению с 2008 годом увеличились на 116 %. На данное увеличение повлияла сумма комиссионного вознаграждения, выплачиваемого Фондом организации, осуществляющей инвестиционное управление пенсионными активами, в связи с увеличением комиссионного вознаграждения от инвестиционного дохода. Основными статьями расходов в 2009 году являлись расходы на оплату услуг компании по управлению пенсионными активами и банка-кастодиана, на оплату труда, расходы по аренде помещений, командировочные расходы, оплата услуг независимых аудиторов. Корпоративный подоходный налог в 2009 году уплачен в размере 123,8 миллионов тенге на основании авансового расчета корпоративного налога, к концу года в бухгалтерском учете отражена сумма 189,3 млн.тенге по расчету фактических данных на конец года и сложился в основном из сумм подоходного налога на комиссионное вознаграждение, полученное Фондом. Основная часть инвестиционного дохода от инвестирования собственного капитала исключен из налогооблагаемого дохода, так как получен от инвестирования в государственные ценные бумаги и в ценные бумаги, находящихся в официальном списке фондовой биржи на момент получения доходов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (10)

, (10)