|

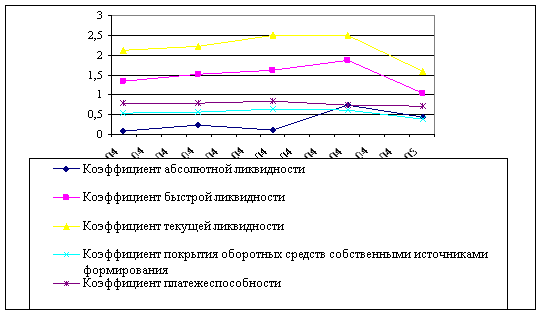

Дипломная работа: Развитие лизинга в РоссииИтак, судя по абсолютным значениям показателя чистой прибыли и рентабельности по чистой прибыли, деятельность предприятия эффективна и приносит доход, хотя значения обоих показателей к концу 2003 года несколько упали по сравнению с началом года. Наличие у предприятия в анализируемом периоде чистой прибыли свидетельствует об имеющимся источнике пополнения оборотных средств. 2.3.2 Оценка ликвидностиКоэффициентный анализ деятельности производится на основании агрегированного баланса ОАО «Сильвинит». Собственные оборотные средства предприятия можно найти по алгоритму: СОС = СК + ДП – ВА где СК – собственный капитал; ДП – долгосрочные пассивы; ВА – внеоборотные активы Значение этого показателя в динамике было: 1597109 тыс. руб. на 1.01.04; 1733622 тыс. руб. на 1.04.04; 1810384 тыс. руб. на 1.07.04; 2431089 тыс. руб. на 1.01.04; 1549558 тыс. руб. на 1.01.05. На протяжении 1–3 кварталов наблюдалась положительная тенденция увеличения показателя СОС. На конец 4 квартала ситуация несколько ухудшилась. Величина источников формирования запасов определяется по формуле 2.7: ИФЗ = СОС + ссуды банка + расчеты с кредиторами и займы, используемые по товарным для покрытия запасов операциям Значения этого показателя: 2300528 тыс. руб. на 1.01.04; 2528909 тыс. руб. на 1.04.04; 2374160 тыс. руб. на 1.07.04; 3490694 тыс. руб. на 1.10.04; 3462754 тыс. руб. на 1.01.05. Производственные запасы на предприятии составляли на 1.01.04 1118395 тыс. руб.; на 2.04.04 981400 тыс. руб.; на 1.07.04 1109221 тыс. руб.; на 1.10.04. 106826 тыс. руб.; на 1.01.05 1217753 тыс. руб. Таким образом, финансовое положение предприятия за период улучшилось, хотя на протяжении года оно то улучшалось, то незначительно ухудшалось. Тем не менее, финансовое положение остается устойчивым, поскольку сумма запасов не превосходит нормальной величины источников их формирования. Коэффициент абсолютной ликвидности определяется по формуле 2.8: Кал = ДСиКФВ где ДСиКФВ – денежные средства и краткосрочные финансовые вложения; КП – краткосрочные пассивы. Если смотреть по данным на 1.04.04 и 1.01.05, то значения этого показателя находится в пределах нормы. Однако, снижение показателя на 1.07.04 до 0,1, несомненно, является негативной тенденцией, поскольку свидетельствует о снижении возможности предприятия мгновенно погасить свои обязательства и может грозить кассовыми разрывами. А ситуация начала года крайне опасна, значение коэффициента 0,08 на 1.01.04 свидетельствует о неспособности предприятия мгновенно погасить свои обязательства. Причина такого положения – также сезонность, т.е. данное предприятие испытывает нехватку денежных средств в летние месяцы, поскольку расчет за проделанные работы начинает осуществляться лишь в конце 3-го, начале 4-го квартала, и любая ошибка в планировании финансовых потоков может обернуться кризисом. Очень высокое значение данного показателя на 1.10.04 – 0,72 говорит об активности компании на рынке краткосрочных финансовых вложений, в частности, о предоставлении займов другим предприятиям. Коэффициент промежуточной ликвидности можно определить по формуле 2.9: Кбл = ДСиКФВ + КДЗ где КДЗ – краткосрочная дебиторская задолженность. На протяжении I–III кварталов наблюдалось превышение нормативных значений этого коэффициента, причем в I и II кварталах значения росли, в III квартале упали. Такие высокие значения этого показателя связаны с высокой долей в структуре текущих активов дебиторской задолженности. Падение значения коэффициента быстрой ликвидности в III квартале связано с привлечением краткосрочного кредита. В IV квартале значение показателя снизилось до нормального, что также было связано с привлечением краткосрочного кредита. Коэффициент текущей ликвидности рассчитывается по формуле 2.10: Ктл = ОА где ОА – оборотные активы. Значения показателя на всем протяжении анализируемого периода находятся в пределах нормативных значений. В начале года наблюдалась положительная тенденция к росту этого показателя с 2,12 на 1.01.04 до 2,5 на 1.10.04. К концу анализируемого периода значение показателя сильно упало и стало ниже нормативного, следовательно, для того, чтобы своевременно погашать срочные обязательства, руководству предприятия необходимо очень ответственно подходить к вопросу планирования денежных потоков и приоритетности платежей, чтобы избежать возможных разрывов, нехватки финансовых ресурсов и нарушения договорных обязательств. Коэффициент покрытия оборотных средств собственными источниками формирования равен: Кпок = СК + ДП – ВА где ВА – внеоборотные активы. Наблюдается повышение значения этого коэффициента с 0,53 на 1.01 2004 г. до 0,62 на 1.07 2004 г. Данная тенденция положительна, поскольку рост доли собственных оборотных средств в активах ведет к укреплению финансового положения предприятия и повышает его значимость перед кредитными учреждениями и инвесторами, причиной данного роста является накопление нераспределенной прибыли на протяжении анализируемого периода. В дальнейшем наблюдается падение значений показателя с 0,61 на 1.10 2004 г. до 0,38 на 1.01 2005 г., что негативно отразилось на финансовом положении предприятия. Коэффициента платежеспособности рассчитывается по формуле 2.12: Кп = СК КП+ДП В начале года наблюдается благоприятная тенденция роста значений показателя с 0,77 на 1.01.04 до 0,82 на 1.07.04. В последующих периодах значения коэффициента упали с 0,73 на 1.10.04 до 0,7 на 1.01.05. Все же, несмотря на это, платежеспособность предприятия находится на достаточно высоком уровне. Таким образом, предприятие является ликвидным. Но снижение значений большинства коэффициентов ликвидности к концу анализируемого периода свидетельствует о некотором ухудшении ситуации в отношении ликвидности. Однако платежная готовность остается достаточно высокой; на это, в частности указывают высокие значения коэффициентов абсолютной ликвидности и платежеспособности. Тем не менее, выявленная тенденция неблагоприятна. Расчет показателей ликвидности предприятия содержится в таблице 2.7. Таблица 2.7 – Динамика показателей ликвидности

Рисунок 2.1 – Показатели ликвидности 2.3.3 Оценка финансовой устойчивостиКоэффициент концентрации собственного капитала определяется соотношением: Ка = СК ВБ где ВБ – общая сумма капитала. На предприятии в I и II кварталах наблюдался рост значений этого показателя, в III и IV кварталах – падение, что было вызвано привлечением краткосрочных кредитов в этих периодах. Так к концу 2004 г. этот показатель составил 70,5%. Достаточно высокое значение коэффициента концентрации собственного капитала свидетельствует о степени доверия к предприятию со стороны банков, а значит, о его финансовой надежности. Коэффициент отношения заемных и собственных средств рассчитывается по формуле 2.14: ФР = ДП + КП СК Для предприятия значение показателя за истекший период существенно увеличилось с 0,27 – на начало года до 0,42 – на конец года, что свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. указывает на некоторое ухудшение финансовой устойчивости предприятия. Однако чтобы сделать окончательный вывод о финансовой независимости предприятия, динамику этого показателя необходимо сопоставить с динамикой оборачиваемости дебиторской задолженности. Далее в расчетах показателей деловой активности будет видно, что длительность оборота дебиторской задолженности уменьшается к концу 2004 г., следовательно, интенсивность поступления на предприятие денежных средств достаточно высока и собственные средства, несмотря на ухудшение пропорционального соотношения между ними и заемными средствами, используются достаточно эффективно. Коэффициент соотношения мобильных и иммобилизованных средств: К = ОА ВА В анализируемом периоде наблюдалась положительная тенденция к росту значений показателя с 0,59 на начало года до 0,75 на конец года. Коэффициент отношения собственных и заемных средств: К = СК. ДП + КП Значения коэффициента возрастают на протяжении I и II кварталов, эта тенденция благоприятна, поскольку наличие собственных средств и их увеличение свидетельствует о стабильном финансовом положении предприятия и его конкурентоспособности на рынке. Последующие снижения значений: 2,78 на 1.10.04 и 2,38 в 1.01.05 года, связаны с сезонным характером работы предприятия, традиционно в это время требуется гораздо большее количество средств в обороте, соответственно привлекаются большие объемы заемных средств, из-за того, что резко вырастают объемы продаж. Коэффициент финансовой зависимости определяется по формуле 2.17: Кфз = ВБ СК В I и II кварталах происходило снижение значений этого коэффициента, что свидетельствовало об уменьшении доли заемных средств в финансировании предприятия. В оставшихся периодах наблюдался рост этого показателя, что было связано с привлечением краткосрочных кредитов и, как следствие, увеличением доли заемных средств. Коэффициент маневренности рассчитывается по формуле 2.18: Км = СК – ВА СК + ДП На протяжении всего анализируемого периода значения показателя находятся близко к нижней границе рекомендуемого значения. Наблюдался рост значений показателя маневренности, хотя во II квартале произошел некоторый спад до 0,44, что было связано со значительным уменьшением денежных средств в распоряжении Предприятия. В III и IV кварталах выявлен сильный скачок значений показателей до 0,59 в III квартале и 0,61 – в IV квартале, что связано с привлечением дополнительных денежных средств и прочих оборотных активов. Общая тенденция такова – в начале года около половины собственного капитала используется для финансирования текущей деятельности; в конце года – большая часть собственного капитала. Коэффициент краткосрочной задолженности: Кк = КЗиЗ КП + ДП где КзиЗ – краткосрочные обязательства В начале анализируемого периода наблюдался рост значения коэффициента до 32,92%, потом произошел спад до 22,33% на 1.07.04. Рост значений в III и IV кварталах связан с тем, что собственных средств и того количества заемных, которого хватало в предыдущие периоды, не хватает, чтобы профинансировать возрастающие объемы продаж, и требуется привлечение еще большего количества заемных средств. Коэффициент кредиторской задолженности: Ккз = КП – КЗиЗ ДП + КП Высокие значения показателя в начале года свидетельствуют о том, что предприятие активно пользовалось коммерческими товарными кредитами. В III квартале произошел резкий спад показателя, что было связано с привлечением дополнительных кредитов банков. Рост значений показателя к концу анализируемого периода говорит о том, что предприятие продолжило пользоваться коммерческими товарными кредитами, предоставляемыми ему поставщиками в виде отсрочек платежа за поставленную продукцию. А также использует возможности налоговой оптимизации в виде пользования денежными средствами, подлежащими уплате в бюджет с отсрочкой в 2 месяца, для финансирования своих текущих операций. Таким образом, на основании изучения всех показателей, можно сделать вывод, что ОАО «Сильвинит» обладает достаточным уровнем финансовой устойчивости для прибыльного функционирования на рынке. К концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости. Однако к концу года выявлено некоторое ухудшение финансовой устойчивости Предприятия с позиции долгосрочной перспективы. Результаты расчета показателей финансовой устойчивости приведены в таблице 2.8. Таблица 2.8 – Динамика показателей финансовой устойчивости

2.3.4 Оценка деловой активности предприятияОборачиваемость активов, дней – определяется как отношение выручки к среднему значению всех скорректированных активов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||