|

Дипломная работа: Развитие лизинга в России

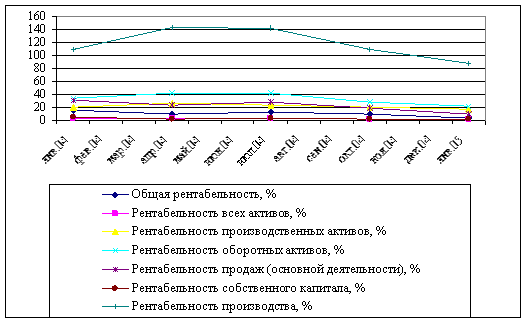

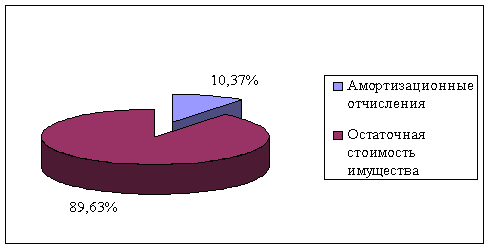

Рис. 2.4 – Показатели рентабельности Производство калийных удобрений является фондоемким производством. Изношенность оборудования в целом предприятию 44%. Для доставки готовой продукции потребителю используется железнодорожный транспорт. ОАО «Сильвинит» эксплуатирует парк собственных вагонов в количестве 3000 единиц, которые выполняют перевозки в основном в направлении портов Вентспилс, Находка, Рени, Николаев, погранпереходов Финляндии, Китая, стран СНГ. Имея развитое железнодорожное хозяйство, предприятие производит ремонт и содержание собственных и арендованных у МПС вагонов, а также подготовку вагонного парка под погрузку. За последние годы из-за недостатка подвижного состава имели место случаи срыва поставок по заключенным контрактам. Перевозка минеральных удобрений на экспорт осуществляется преимущественно парком МПС, доля которого составляет 67%, на внутренний рынок – полностью в вагонах парка МПС. Ежегодные арендные платежи за пользование вагонным парком МПС составляют сумму порядка 180 – 190 млн. рублей. Однако, подвижной состав МПС изношен очень сильно. Обоснованность увеличения собственного вагонного парка в значительной степени определяется сокращением издержек путем повышения качества управления вагонами при перевозке собственного груза, что позволит оптимизировать качественные показатели использования вагонов, значительно ускорить доставку грузов, повысить конкурентоспособность железнодорожного транспорта и уровень транспортного обслуживания грузоотправителей и грузополучателей, сократить потребное количество подвижного состава, высвободить парк вагонов для народнохозяйственных целей. Общая потребность предприятия в железнодорожном подвижном составе с учетом нормативного времени оборота вагонов и вывоза планового объема продукции – 4 тысячи единиц вагонов. Деятельность ОАО «Сильвинит» эффективна и прибыльна. ОАО является ликвидным и рентабельным, обладает достаточным уровнем финансовой устойчивости для прибыльного функционирования на рынке. Предприятие имеет достаточно прибыли, формирующейся исключительно за счет выручки от реализации основной продукции, позволяющей вкладывать средства в приобретение и использование нового имущества. В инвестиционном бюджете ОАО «Сильвинит» на 2006 г. предусмотрено более 2 млрд. руб. на приобретение нового оборудования. В условиях дефицита вагонного парка вагоностроительный завод предлагает предприятию приобрести 200 новых вагонов – минераловозов. ОАО «Сильвинит» встает перед проблемой выбора приобретения 200 вагонов на условиях лизинга либо посредством кредита с точки зрения расчета сравнительной эффективности предстоящих расходов в зависимости от источника финансирования. 3. Экономическое обоснование эффективности лизинговых схем с целью оптимизации работы ОАО «Сильвинит» 3.1 Определение размеров лизинговых выплат и общей стоимости имущества3.1.1 Условия для расчета лизинговых операцийЛизинговая компания ООО «С – Т» предложила ОАО «Сильвинит» рассмотреть свои условия, на которых она готова заключить договор финансовой аренды: ·ООО «С – Т» приобретает 200 вагонов – минераловозов для перевозки минеральных удобрений у предприятия ОАО «СВСЗ» для передачи их в лизинг. Стоимость 1 вагона 43 тыс. долл. США; стоимость всей партии вагонов – 8,6 млн. долл. США. ОАО «СВСЗ» – нерезидент РФ, поэтому приобретение имущества осуществляется за доллары США. ·ООО «С – Т» предоставляет вагоны в лизинг предприятию ОАО «Сильвинит». ·Лизинговое имущество учитывается на балансе лизингодателя; по отношению к данному имуществу применяется линейный метод амортизации. · Срок действия договора лизинга – 6 лет; · Величина использованных кредитных ресурсов – 8,6 млн. долл. США; процентная ставка по кредиту, используемому на приобретение лизингового имущества – 6% годовых; срок кредита – 5 лет; · Комиссионное вознаграждение лизингодателя – 6% в год от среднегодовой остаточной стоимости имущества; · Амортизационная группа оборудования – VIII; · Применяемый коэффициент ускоренной амортизации – 3; · В качестве дополнительных услуг лизингодателя принимает на себя обязанности по проведению плановых видов ремонта приобретаемого имущества, регистрации вагонов в ГВЦ МПС, таможенного декларирования вагонов, конвертации валюты. · По окончании срока лизинга к лизингополучателю переходит право собственности на имущество, переданное в лизинг по настоящему договору, при условии полной оплаты лизингополучателем выкупной стоимости имущества в составе дополнительных затрат лизингодателя. Выкуп имущества производится по остаточной стоимости. · Платежи по договору лизинга осуществляются в рублях РФ. 3.1.2 Налогообложение лизинговых операцийОдним из главных экономических рычагов, позволившим лизингу получить широкое распространение за рубежом и стать привлекательным видом бизнеса, являются налоговые и амортизационные льготы. Чем большие льготы предоставлялись, тем быстрее развивался лизинг в этих странах. Со времени выхода Постановления Правительства РФ от 29 июня 1995 года №663 «О развитии лизинга в инвестиционной деятельности», где впервые были предусмотрены специальные налоговые льготы для участников лизинговой деятельности в части налога на добавленную стоимость, налога на прибыль организаций, порядок налогообложения лизинговых операций корректировался и дополнялся. Большое значение для совершенствования налогообложения лизинга в России имеет принятие и введение в действие Налогового кодекса Российской Федерации в двух частях как единого нормативного документа, регулирующего налогообложение всех сфер деятельности в Российской Федераций, в том числе лизинга. Применение механизма ускоренной амортизации. В общем порядке амортизационные отчисления списываются на издержки производства равномерно в течение срока полезного использования имущества на основании классификации основных средств, определяемой Правительством РФ. Подобная классификация, соответствующая положениям НК РФ, принята Постановлением Правительства РФ от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы». Одной из наиболее значимых для лизинга в НК РФ является норма, закрепляющая право использования участниками лизинговой сделки коэффициента ускоренной амортизации, применение которого позволяет увеличить амортизационные отчисления и, соответственно, уменьшить налоговую базу по налогу на прибыль и налогу на имущество организаций. Согласно п. 7 ст. 259 НК РФ, для лизингового имущества может применяться специальный коэффициент ускорения не выше 3. При начислении амортизации по лизинговому имуществу балансодержатель этого имущества вправе выбрать одну из следующих альтернатив: 1) применение линейного метода амортизации; 2) применение нелинейного метода амортизации; При линейном методе сумма начисленной за один месяц амортизации определяется как произведение первоначальной стоимости имущества и нормы амортизации, определенной для данного объекта. Формула для определения нормы амортизации по каждому объекту амортизируемого имущества при применении линейного метода выглядит следующим образом: К = 100 / n, где: K – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Отнесение лизинговых платежей на себестоимость продукции. Согласно НК РФ, в случае если балансодержателем лизингового имущества является лизингодатель, то, согласно пп. 10 п. 1 ст. 264 НК РФ, лизинговые платежи за принятое в лизинг имущество, учитываемое у лизингодателя, в полном объеме включаются лизингополучателем в себестоимость продукции в составе прочих расходов, связанных с производством и реализацией продукции, работ, услуг, уменьшая налогооблагаемую прибыль. Налог на добавленную стоимость. Налогообложение налогом на добавленную стоимость производится по ставкам, определяемым в соответствии со ст. 164 НК РФ. В отношении лизинговых операций применяется ставка 18%. Согласно методическим рекомендациям, а также НК РФ, размер НДС, начисляемого на сумму лизингового платежа, определяется по формуле: НДС = В × СТ / 100, где: НДС – величина налога, подлежащая уплате в расчетном периоде; В-выручка от сделки по договору лизинга в расчетном периоде; СТ – ставка налога на добавленную стоимость, в процентах. Особенностью налогообложения лизинополучателя является внесение суммы налога на добавленную стоимость не непосредственно в бюджет, а в составе лизинговых платежей при перечислении лизингодателю, который затем рассчитывается с бюджетом. Налог на прибыль организаций. Согласно ст. 247 НК РФ, объектом налогообложения налогом на прибыль организаций признается полученный доход, уменьшенный на величину произведенных расходов. Это определение объекта обложения в равной степени справедливо и для субъектов лизинговых отношений. Согласно п. 4 ст. 250 НК РФ, доходы от сдачи имущества в аренду относятся к внереализационным доходам. Доходом лизингодателя от сдачи имущества в лизинг считается сумма лизинговых платежей, полученных от лизингополучателя, за минусом начисленной амортизации, а также, согласно п. 2 ст. 248 НК РФ, налогов, предъявленных лизингополучателю. Ставка налога установлена ст. 284 НК РФ в размере 24%. Лизингополучатель относит все суммы лизинговых платежей на себестоимость продукции, уменьшая свою налогооблагаемую базу по налогу на прибыль от прочих видов деятельности. Соответственно, предприятие не платит налог на прибыль в части лизинговой деятельности, но вместе с тем, оно получает доходы от иных видов деятельности. Следовательно, предприятие уплачивает налог на прибыль организаций в части деятельности, не связанной с лизинговыми операциями. Налог на имущество предприятий. Согласно Закону РФ от 13 декабря 1991 года №2030 «О налоге на имущество предприятий», объектом обложения этим налогом являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Налоговая база в части лизингового имущества определяется как среднегодовая стоимость этого имущества за отчетный период. Предельный размер ставки по данному налогу не должен превышать 2% от налогооблагаемой базы. Конкретные ставки устанавливаются законодательными органами субъектов РФ. Согласно Закону Пермской области от 30 августа 2001 года №1685–296 «О налогообложении в Пермской области» ставка налога установлена в размере 2%. При введении в действие вновь и приобретении основных средств организациями сферы материального производства в течение трех лет ставка устанавливается в размере 1%. Лизингополучатель уплачивает налог на имущество, являющееся предметом лизинга, в составе лизинговых платежей. Соответственно, на эту сумму лизингополучатель уменьшает свою налогооблагаемую базу по налогу на прибыль. В данном случае лизингополучатель уплачивает налог на имущество предприятий косвенно, не являясь налогоплательщиком данного налога по законодательству о налогах и сборах, но вместе с тем выполняя функции налогоплательщика. Итак, в настоящее время стороны лизинговой деятельности имеют право использовать следующие налоговые преимущества: – возможность применения специального коэффициента ускорения амортизации не выше 3. – лизинговые платежи за принятое в лизинг имущество, включаются лизингополучателем в себестоимость продукции, уменьшая налогооблагаемую прибыль. Таким образом, осуществляя расчет стоимости лизинговой операции, необходимо учесть существующие особенности налогообложения лизинговой деятельности в РФ. 3.1.3 Методики расчета лизинговых платежейЛизингодатель оказывает лизингополучателю инвестиционную услугу – приобретает за полную стоимость имущество в собственность и передает его лизингополучателю во временное пользование, а лизингополучатель обязан возместить стоимость его периодическими платежами. В связи с этим возникает необходимость рассмотрения существующих методик расчета величины лизинговых платежей и составления графика их выплат. Одной из первых методику расчета лизинговых платежей опубликовала Е. Чекмарева. Методика предполагает проведение расчетов общей суммы лизинговых платежей и составление графика их выплат. Достоинство методики – возможность расчета стоимости лизинга в любой момент действия лизингового соглашения. В основе лизингового платежа лежит суммирование затрат лизинговой компании по организации и проведению лизинга и его наценка. Такой же подход в определении величины лизинговых платежей стал основой для Методических рекомендаций Минэкономики РФ. Но в отличие от методики, предложенной Е. Чекмаревой, расчет общей суммы лизинговых платежей производится по годам. Алгоритм расчета строится на том, что с уменьшением задолженности по кредиту, получаемому лизингодателем для приобретения имущества, уменьшается размер платы за используемые кредиты Считается целесообразным сначала рассчитать размеры лизинговых платежей по годам, охватываемым договором лизинга, затем определить общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам, и в итоге – рассчитать размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты. Таким образом, в основе данных Методических рекомендаций – расчет лизинговых платежей на основании калькуляции затрат лизингодателя. Документ носит рекомендательный характер, т. к. размер лизинговых платежей и их периодичность есть предмет договоренности субъектов лизинга. Л. Прилуцким предложена Методика расчета лизинговых платежей, основанная на последовательном определении возмещения стоимости имущества и лизингового вознаграждения. Суть этого методического подхода состоит в том, что величина лизингового платежа определяется как сумма возмещения стоимости имущества и величины процентов на невозмещенную стоимость имущества. Считается, что общая сумма лизинговых платежей дает возможность оценить сколько стоит лизинговый проект. Варьированием переменных значений обеспечивается получение оптимального значения общей суммы лизинговых платежей. Если же говорить о стоимости лизингового проекта, то с экономической точки зрения, эта стоимость должна быть сопоставлена со стоимостью альтернативных вариантов финансирования этого же проекта. Однако, такая задача в методике не ставится и не рассматривается. Поэтому, приведенная методика имеет те же недостатки, что и другие методики, ограничивающиеся определением величины лизинговых платежей через калькуляцию затрат лизингодателя по организации и проведению лизинга. В 1998 году авторами книги «Финансовый лизинг на предприятии» сделаны предложения по совершенствованию методик расчета платежей по лизинговым операциям в части корректировки стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей. Сначала рассчитывается ежемесячная стоимость передаваемого к лизингу оборудования, определяется общий размер лизингового платежа и составляется график уплаты лизинговых взносов. Затем общая сумма лизинговых платежей корректируется на индекс изменения цен по предполагаемому к лизингу оборудованию, на величину ускоренной амортизации и в зависимости от эффективности использования взятого в лизинг оборудования. Однако, корректировка лизинговых платежей на величину ускоренной амортизации приводит к изменению общей суммы лизинговых платежей только с точки зрения концепции дисконтирования. Вместе с тем, применение концепции дисконтирования для оценки величины лизинговых платежей в данной методике не предполагается. Метод расчета платежей по лизингу, обеспечивающий безубыточность деятельности лизингодателя предложен Р.Г. Ольховской и применен консалтинговой фирмой «Гарантинвест». Метод построен на определении размера лизинговых платежей на основе формулы аннуитетов, выражающей взаимосвязанное действие на их величину всех условий лизингового соглашения. Чистый доход – ключевой показатель предлагаемого метода. Положительное значение этого показателя обеспечивает безубыточность деятельности лизингодателя, но эффективность лизинга для арендатора не принимается в расчет. Метод финансовых рент базируется на равенстве современной стоимости потока лизинговых платежей и стоимости имущества со всеми дополнительными расходами при его приобретении. Отправной точкой для своего анализа автор избирает Методические рекомендации по расчету лизинговых платежей. По условиям лизинга определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества. При необходимости проводится корректировка на авансовый платеж, на величину остаточной стоимости имущества, на условия выплаты лизинговых платежей в начале периода. Ставка дисконтирования приравнивается автором к ставке комиссионного вознаграждения лизингодателя. Однако применение методов дисконтирования для оценки инвестиций предполагает приведение платежей во времени по рыночной ставке на данный вид капиталовложений. Приводя ставку дисконтирования к ставке комиссионного вознаграждения лизингодателя, автор не дает ответа на главный вопрос – каким образом эта ставка устанавливается? Таким образом, практически все российские методики расчета величины лизинговых платежей, основаны на калькуляции затрат лизингодателя по организации сделки и его маржой, а не путем рыночного ценообразования стоимости лизинга. Но, будучи Российской компанией, предоставляющей лизинговые услуги на внутреннем рынке, лизингодатель определяют метод расчета в соответствии с Рекомендациями Минэкономики РФ и отечественным гражданским правом. 3.1.4 Расчет лизинговых платежейС учетом вышеизложенного расчет лизинговых платежей конкретной лизинговой операции будем производить на основе Методических рекомендаций в следующей последовательности: – Расчет размеров лизинговых платежей по периодам, охватываемым договором лизинга. – Расчет общего размера лизинговых платежей за весь срок договора лизинга как суммы платежей по периодам. Расчет общей суммы лизинговых платежей осуществляется по формуле: ЛП = АО + ПК + КВ + ДУ + НИ + НДС, где: ЛП – общая сумма лизинговых платежей; АО – величина амортизационных отчислений, причитающихся лизингодателю; ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга; КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НИ – налог на имущество, являющееся предметом договора лизинга; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. Определим амортизационные отчисления, среднегодовую стоимость имущества с учетом условий договора и классификации основных средств. Амортизационные отчисления рассчитываются по формуле: АО = БС × На, где: БС – балансовая стоимость имущества – предмета договора лизинга, тыс. руб.; На – норма амортизации в процентах к первоначальной стоимости амортизируемого имущества, рассчитывается по формуле: На = 100 / n, где: n – срок полезного использования объекта, выраженный в месяцах. Учитывая, что приобретаемое по договору лизинга имущество относится к VIII амортизационной группе со сроком полезного использования 241 месяц, норма амортизации составит: На = 100 / 241 = 0,4149% в месяц. Амортизационные отчисления в квартал с учетом применения, по условию договора, коэффициента ускорения амортизации, равного трем, составят: АО = / 100 =8887,96 тыс. руб. Среднегодовая стоимость имущества рассчитывается по формуле: СС = / 2, где: ОСn и ОСk – расчетная остаточная стоимость имущества соответственно на начало и конец года, тыс. руб., при этом ОСk = ОСn – АО. Для первого периода начисления ОСn равно первоначальной стоимости оборудования. В нашем примере: ОСn = 238000 тыс. руб.; ОСk = 238000 – 8887,96 = 229112,03 тыс. руб. Для всех последующих периодов ОСn равно ОСk предыдущего периода. Например, для второго периода начисления: ОСn = 229112,03 тыс. руб.; ОСk = 229112,03 – 8887,96 = 220224,07 тыс. руб. Выполнив в такой же последовательности расчеты для последующих периодов, сведем полученные результаты в таблицу В1 Приложения В. Из таблицы В1 видим, что за период лизингового договора амортизационные отчисления в сумме составят 213311,2 тыс. руб. или 89,63% от балансовой стоимости имущества. Остаточная стоимость имущества – 24688,8 тыс. руб.

Рисунок 3.1 – Доля амортизационных отчислений в стоимости имущества за период договора лизинга Расчет компенсации платы лизингодателя за используемые им кредитные ресурсы на приобретение имущества – предмета договора лизинга включает в себя погашение сумм основного долга по кредиту и плату за используемые кредитные ресурсы, которая рассчитывается по формуле 3.7. ПК = КР × СТк / 100, где: ПК – плата за используемые кредитные ресурсы, тыс. руб.; СТк – ставка за кредит, процентов годовых. В каждом расчетном периоде проценты за кредит начисляется на непогашенную часть кредита. Погашение основной суммы долга по кредиту согласно договору производится равными долями в течение 20 кварталов и составляет: 8600 / 20 = 430 тыс. долл. Плата за кредит в первом периоде составит: 8600 × = 129,00 тыс. долл., во втором периоде: × = 122,55 тыс. долл. Так как лизинговые платежи по условию договора осуществляются в рублях РФ, а кредит лизингодателю для приобретения имущества предоставлен в долларах США, то в каждом периоде начисления возникает необходимость пересчета валюты кредита в валюту лизингового платежа. По прогнозу независимой аналитической компании ООО «АЗОТЭКОН», проводящей обзор ситуации и прогноз цен на рынке минеральных удобрений России, средний рост курса российского рубля к доллару США в ближайшие 5 лет составит около 5% в год. Исходя из этого расчет платы за кредит в каждом периоде будем осуществлять с учетом роста курса рубля к доллару США на 1,25%. Для первого периода начисления фактический средний курс рубля к доллару США составил 27,708; для второго – 28,054; для третьего – 28,405 и так далее. Плата за кредит в рублях РФ составит: в первом периоде 129,00 × 27,708 = 3574,3 тыс. руб., во втором периоде 122,55 × 28,054 = 3438,12 тыс. руб. Выполнив в такой же последовательности расчеты для последующих периодов, сведем полученные результаты в таблицу В2 Приложения В, из которой видим, что за время погашения кредита в составе лизинговых платежей сумма платы за кредитные ресурсы составит 40676,86 тыс. руб. Комиссионное вознаграждение лизингодателю установлено в размере 2% в год от среднегодовой остаточной стоимости имущества. В соответствии с этим расчет осуществляется по формуле 3.8. КВ = / 2 × СТв / 100, где: ОСn и ОСk – расчетная остаточная стоимость имущества соответственно на начало и конец периода, тыс. руб.; СС – среднегодовая остаточная стоимость имущества, тыс. руб., СС = / 2; Ств – ставка комиссионного вознаграждения, в процентах от среднегодовой остаточной стоимости имущества – предмета договора. Для первого периода комиссионное вознаграждение составит: / 4 = 3503,34 тыс. руб., для второго периода / 4 = 3370,02 тыс. руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||