|

Дипломная работа: Рынок государственных ценных бумагСуществует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны. Одним из негативных последствий внутренних государственных заимствований является так называемый «эффект вытеснения частных компонентов совокупного спроса». Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (неснижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов «вытесняет» все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт. Величина вытеснения частных инвестиций, безусловно, заслуживает более глубокого анализа, поскольку подобное вытеснение может иметь очень серьезные отрицательные последствия для экономики в долгосрочном периоде, а именно: - снижение частных инвестиций через какое-то время выразится в меньшем запасе капитала в экономике. Это предполагает в долгосрочном периоде меньший выпуск (ВВП) и национальный доход, больший уровень безработицы; - ресурсы перемещаются от частного сектора к государственному, менее эффективному по своей природе. Кроме того, снижается эффективность экономики, поскольку в результате размещения государственных долгов отвлекаются дополнительные средства из производственного сектора в финансовый. На основе составленной модели рынка денег была сделана попытка оценить величину эффекта вытеснения частных инвестиций в России за последние 10 лет.[24] Согласно расчетам эффект вытеснения частных инвестиций за этот период в среднем составлял 73,5%, т. е. каждый рубль увеличения государственных внутренних заимствований в среднем отнимал 73,5 коп. от объема частных инвестиций в экономику. В настоящий момент величина эффекта вытеснения частных инвестиций значительно меньше благодаря благоприятной конъюнктуре рынка денег, она составляет 24,5%. В то же время нельзя забывать, что это деньги, отнятые у частного сектора. Так, осуществляя заимствования в размере 10 млрд. руб., государство лишает частный сектор кредитных ресурсов в размере 2,45 млрд. руб. со всеми вытекающими последствиями для экономики страны. «Вытеснение» чистого экспорта происходит в результате роста курса национальной валюты вследствие повышения процентных ставок. Речь идет о том, что, если бы не были осуществлены государственные внутренние заимствования, ставки в национальной валюте были бы ниже, что оказало бы понижающее влияние на курс национальной валюты. В результате возрос бы выпуск экспортных и импортозамещающих товаров, а также снизился бы импорт товаров Чистый экспорт, представляющий собой разницу экспорта и импорта, является важной составной частью совокупного выпуска (ВВП). Пытаясь защитить свои экспортные и импортозамещающие отрасли, российские монетарные власти ведут сейчас активную борьбу с укреплением курса рубля. В то же время более логичным в данном случае представляется использование механизмов долговой политики, а именно резкое сокращение объема внутренних заимствований. В настоящий момент наблюдается значительный бюджетный профицит, и государство не нуждается в дополнительном финансировании в виде внутренних заимствований. Вследствие резкого сокращения внутренних государственных заимствований произойдет снижение процентных ставок в национальной валюте. В результате исчезнет «эффект вытеснения», в частности относительно снизится курс рубля, что будет выгодно отечественным производителям (защита чистого экспорта). Надо сказать, что перечень негативных эффектов внутренних государственных заимствований отнюдь не ограничивается «эффектом вытеснения». В этой связи, предполагаемую политику правительства по замещению внешнего долга внутренними заимствованиями нельзя признать целесообразной в данный момент, так как она совершенно оторвана от российской действительности и не связана с существующими реалиями. Это объясняется тем, что: 1) Всегда есть опасность того, что с помощью внутреннего долга будет осуществляться финансирование бюджета. 2) Для проведения эффективной политики внутреннего заимствования должны быть сформулированы жесткие ограничения по использованию привлеченных таким образом средств. Пока эти вопросы регулируются в соответствии с внутренним законодательством страны, стимулирование рынка внутренних обязательств опасно, так как в этих условиях государство действует по своему усмотрению. Данные вопросы должны регулироваться в соответствии с международным законодательством, когда отказ государства от погашения своих долговых обязательств влечет за собой международные санкции, включающие всю полноту ответственности государства в таких случаях (вплоть до признания страны банкротом). 3) Современные теории инфляции отводят большую роль в объяснении темпов инфляции в стране величине государственного долга. Существует целый ряд механизмов, с помощью которых рост государственного долга оказывает влияние на уровень инфляции. Таким образом, курс на внутренние заимствования сегодня сомнителен и явно преждевременен. Россия пока не достигла уровня развития, достаточного для эффективного внедрения этого механизма.[25] В государственной политике заимствований, в вопросе формирования предпочтения внешним или внутренним заимствованиям, единственным критерием должна быть стоимость заимствований. В этом вопросе не нужно опираться только на внутренних или внешних заимствований. Всегда нужно исходить из экономической целесообразности. Если заимствования на внешнем рынке дешевле и условия выгодней (что имело место в 2007 г.), то нужно занимать извне. В целом же, для эффективного проведения политики заимствований, прежде всего, необходимо создание цивилизованного рынка капиталов в стране и проведение реформирования банковской системы. Таким образом, проведение правительством в ближайшем будущем масштабных внутренних заимствований приведет к дестимулированию инвестиционной деятельности внутри страны, поэтому текущая деятельность правительства в вопросе заимствований, на наш взгляд, лишена экономической целесообразности. Принимая озвученные выше решения в области управления госдолгом, правительство фактически демонстрирует свое бессилие в налоговом реформировании, делая акцент на масштабном расширении внутренних заимствований. Государству проще изъять средства из экономики, лишив хозяйствующие субъекты возможности для развития, чем, проводя налоговую либерализацию, построить эффективную и стимулирующую налоговую систему, когда, развиваясь и без ущерба для себя, предприятия будут сами перечислять необходимые для бюджета налоги. При инвестирования пенсионных средств в госбумаги пенсионные резервы необходимо вкладывать лишь в ценные бумаги иностранных эмитентов (в госбумаги и крупные иностранные банки на долгосрочные сберегательные счета), которые обладают высокой степенью надежности. Вложения же в российские госбумаги не должны превышать 5-10% от суммы инвестиционного портфеля. В противном случае, гарантировать получение будущими пенсионерами своих средств нельзя. Вложение пенсионных накоплений - это консервативные инвестиции: минимальный риск при высокой степени надежности ценных бумаг. В то же время, вложения в ценные бумаги иностранных эмитентов ограничиваются 20%, а в российские государственные ценные бумаги - никак не ограничиваются, что представляется рискованным и даже опасным. Таким образом, очевидно, что действия правительства в области управления пенсионными средствами более чем сомнительны. В таких условиях, рассчитывать на успешное внедрение новой пенсионной системы, равно как на сохранность пенсионных средств, нельзя. 2.3 Анализ доходности и ликвидности ГКО-ОФЗВ последние 2–3 года фондовый рынок России претерпевает кардинальные изменения в плане увеличения объема торгов и участников рынка, так как возможность заработать прибыль при проведении операций с ценными бумагами становится все реальнее благодаря многим сопутствующим этому факторам. К доминирующим факторам относят целенаправленно проводимую политику Минфина РФ, постепенное становление на мировой уровень российской экономической системы в целом, заинтересованность иностранных инвесторов в природных ресурсах и производственных мощностях России и т.д. Проведем аналитические исследования колебаний конъюнктуры рынка ГКО-ОФЗ в динамике за 2006 и 2008 гг.[26] Ситуация на рынке государственных краткосрочных облигаций и облигаций федерального займа (ГКО-ОФЗ) в I квартале 2006 г. характеризовалась общей нестабильностью. Тенденция к снижению процентных ставок, преобладавшая на протяжении 2005 года, не получила продолжения. В целом по итогам квартала доходность ГКО-ОФЗ осталась практически неизменной – индикатор рыночного портфеля к началу апреля снизился лишь на 0,02% годовых до 15,95% годовых (таблица 2.4.). Таблица 2.4 Динамика основных характеристик рынка ГКО-ОФЗ

* средневзвешенная доходность, находящихся в обращении выпусков ГКО-ОФЗ Первый квартал 2008 года разделился на два периода, характеризовавшихся различными тенденциями динамики рынка (рисунок 2.1.). Первый продолжался с начала января до 6 февраля, когда Минфин РФ разместил на аукционе ОФЗ серии 27017. К этому времени индикатор рыночного портфеля снизился до 13,8% годовых – исторического минимума рынка. Процентные ставки долгосрочных ОФЗ опустились ниже уровня 15% годовых (рисунок 2.2.), номинальный объем рынка упали до 152,5 млрд. руб., что стало минимальным значением за последние годы. В дальнейшем, вплоть до конца марта на рынке, напротив, доминировала тенденция к росту доходности при одновременном увеличении объемов заимствования со стороны эмитента. Наиболее значимыми негативными факторами, оказавшими определяющее влияние на ценовую динамику, стали – пониженный уровень банковской ликвидности и активизация эмиссионной политики Минфина РФ. В январе–марте общий уровень ликвидности банковской системы существенно снизился. Как следствие, оборот вторичного рынка ГКО-ОФЗ уменьшился в два раза, значительно возросла чувствительность рынка к колебаниям процентных ставок на рынке межбанковских кредитов (МБК), которые зачастую достигали 50% годовых.

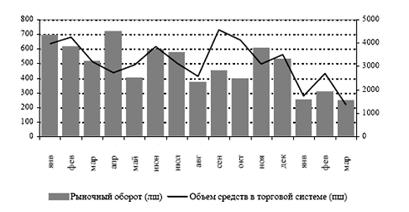

Рисунок 2.2 – Динамика доходности рынка ГКО-ОФЗ и некоторых серий ОФЗ в 2008 гг.[27] Еще более сильное воздействие на рынок государственного долга оказало изменение эмиссионной политики Минфина РФ, выразившаяся в увеличении объемов заимствования и существенном повышении ставок первичного размещения, против текущего уровня вторичного рынка в целях активизации рынка. Наиболее значительная премия к доходности вторичного рынка сложилась на аукционах 13 и 20 марта, на которых размещались соответственно 8-ми месячные ГКО и 3-х летние ОФЗ. Подобные действия Минфина привели к быстрому росту общего уровня доходности рынка на 1,5–2% годовых. В целом позитивная ситуация в российской экономике практически не оказывала влияния на динамику доходности ГКО-ОФЗ. Рост мировых цен на нефть, ставший определяющим фактором для рынков акций и валютных облигаций РФ, был проигнорирован операторами рынка рублевых облигаций. В условиях резких скачков валютного курса (особенно в начале квартала), которые объективно должны были снижать привлекательность рублевых активов, котировки ГКО-ОФЗ устойчиво росли. Когда же во второй половине квартала 2008г. курс рубля к доллару относительно стабилизировался, цены рублевых облигаций, напротив, пошли вниз. Столь же неадекватной оказалась и реакция рынка на динамику инфляции. Снижение доходности в январе 2008г. в условиях роста потребительских цен на 3,1% привело к тому, что реальная процентная ставка ГКО-ОФЗ оказалась резко отрицательной (-20,4% годовых). В дальнейшем разнонаправленное движение доходности и индекса потребительских цен выправили ситуацию, и в марте реальная ставка ГКО-ОФЗ вышла в положительную область (+1,5% годовых). Стабильное снижение процентных ставок валютных облигаций РФ, наблюдавшееся в течение всего первого квартала 2008 года, также практически не нашло отражения в динамике рыночных ставок, что традиционно оказывало благоприятное воздействие на рынок ГКО-ОФЗ. В настоящее время инвесторы не рассматривают рублевые облигации в качестве реальной альтернативы валютным бумагам, поскольку объемы и ликвидность этих рынков не сопоставимы. Активность вторичного рынка в январе–марте существенно снизилась. Суммарный объем торгов упал до 16 млрд. руб., что в 2 раза ниже показателя последнего квартала 2007 года. Средний ежедневный объем средств, зарезервированных в торговой системе ММВБ для участия в торгах, сократился на 46% до 1,94 млрд. рублей. Частичным объяснением этого может служить низкая деловая активность в начале года, связанная с большим количеством праздничных дней. Однако объемные характеристики рынка в феврале и марте практически соответствовали показателям января (рисунок 2.3.). Таким образом, попытка Минфина РФ активизировать вторичный рынок, предпринятая во второй половине квартала, не привела к успеху. Единственным следствием изменившейся политики эмитента стал рост уровня доходности, а также некоторое замедление темпов снижения номинального объема рынка. В марте 2008г. впервые за последние 8 месяцев объем средств, привлеченных с рынка, превысил объем выплат (таблица 2.5.). Наибольшие изменения произошли в секторе длинных гособлигаций, доходность которых возросла на 0,5–1,0% годовых (рисунок 2.4.). Основной причиной этого стала изменившаяся политика Минфина РФ на первичном рынке, который в целях оживления и повышения инвестиционной привлекательности рынка ГКО-ОФЗ повысил уровень доходности на первичных аукционах и увеличил объемы заимствований. Отношение объема размещенных на аукционах бумаг к номинальному объему рынка увеличилось с 1,9% в январе до 3,9% в марте. Вместе с тем, сложившаяся к концу марта структура процентных ставок отразила также усиление инфляционных ожиданий участников рынка – наклон кривой доходности существенно увеличился в сравнении с началом квартала.

Рисунок 2.4 Динамика среднего ежедневного оборота вторичных торгов и объема средств в торговой системе в 2007–2008 гг., млн. руб.[28]

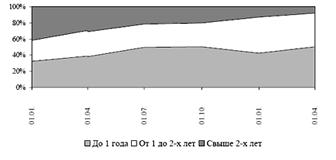

Рисунок 2.5 Динамика временной структуры рынка ГКО-ОФЗ в 2006–2008гг. (на конец периода по номинальной стоимости),% Динамика структуры объема рынка показывает, что его участники не были заинтересованы в наращивании портфелей за счет долгосрочных бумаг. В I квартале 2008 г. эмитенту удалось разместить лишь одну серию длинных ОФЗ – серии 27018 с погашением в сентябре 2007 года. В результате доля долгосрочных облигаций (сроком обращения свыше 2 лет) как в структуре номинального объема рынка, так и в структуре оборота вторичных торгов неуклонно снижалась.[29]

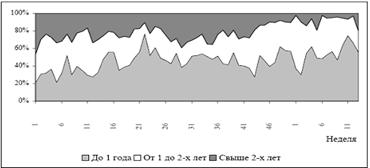

Рисунок 2.6 Динамика структуры еженедельного оборота вторичных торгов ГКО-ОФЗ в 2006–2008 гг., % Для решения задачи повышения привлекательности рынка внутреннего государственного долга эмитент был вынужден предлагать на аукционах более короткие бумаги сроком обращения 1–2 года, доля которых существенно возросла. Тем не менее на рынке по-прежнему доминировали банки-дилеры, портфель которых составлял около 70% от общего объема рынка. Расширение круга участников рынка (в том числе за счет нерезидентов, которые, как показывают валютные аукционы Банка России, пока предпочитают выводить средства с рынка ГКО-ОФЗ3) требует планомерного длительного наращивания объемов эмиссии, что сдерживается действующим законодательством, допускающим эмиссию рублевых облигаций только в целях покрытия бюджетного дефицита и рефинансирования погашаемых выпусков. К концу I квартала 2008 г. - повышение темпов роста потребительских цен. Прогнозируемый Банком России среднемесячный уровень инфляции не превысил 1,0–1,1%. Замедление темпов роста цен станет возможным благодаря административному ограничению роста цен на продукцию, услуги естественных монополий и услуги жилищно-коммунального хозяйства, уменьшению темпов роста курса доллара и евро, а также снижению потребительской активности населения. На рынке ГКО-ОФЗ прогнозируется некоторое повышение доходности, чему будет способствовать увеличение темпов прироста потребительских цен и курса доллара, а также регулярные инвестиции Пенсионного фонда РФ. Однако Минфин РФ, по-видимому, в целях повышения привлекательности рынка будет стремиться поддерживать положительной реальную доходность ГКО-ОФЗ. В связи с этим сильное снижение уровня доходности среднесрочных бумаг (1–2 года) представляется маловероятным. ГЛАВА 3. ПЕРСПЕКТИВЫ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ 3.1 Перспективы развития рынка государственных ценных бумаг Задача развития рынка ценных бумаг всегда стояла в центре внимания Правительства Российской Федерации, как одна из приоритетных в комплексе мер государственной экономической политики. С 2006 года развитие рынка ценных бумаг и деятельность ФСФР России осуществляется в рамках Стратегии развития финансового рынка Российской Федерации на 2006-2008 годы, утвержденной распоряжением Правительства Российской Федерации № 793-р от 1 июня 2006 года (далее – Стратегия). С принятием Стратегии были сформулированы среднесрочные рамки модернизации институтов и инструментов российского финансового рынка в условиях нарастания процессов глобализации мировой финансовой системы, роста интернационализации рынков ценных бумаг, трансграничных инвестиционных сделок и усиления конкуренции крупнейших мировых финансовых центров. К началу 2008 года указанные тенденции приобрели особую остроту. Это наглядно проявляется на фоне ухудшения конъюнктуры мирового финансового рынка, обострения кризисных процессов, актуализации вопросов стратегического развития мировых финансовых центров, их экспансии в страны с развивающимися экономиками.[30] Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||