|

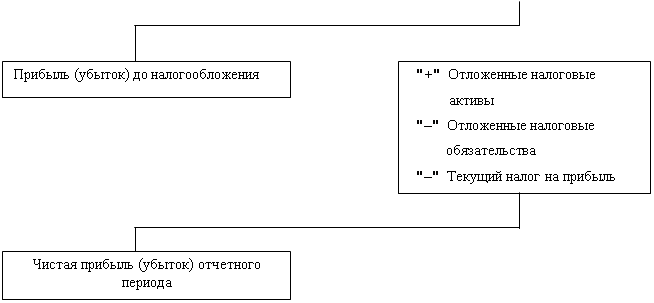

Дипломная работа: Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего, доходы от инвестиционной и финансовой деятельности, а также прочие операционные доходы и расходы, внереализационные доходы и расходы. К внереализационным доходам относятся: кредиторская и депонентская задолженность, по которой истек срок исковой давности, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков связи с нарушением хозяйственных договоров, от зачисления на баланс имущества, оказавшегося в излишке по результатам инвентаризации, курсовые разницы и др. В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году и др. К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п. Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов). Прочие операционные доходы и расходы – это поступления и расходы от реализации основных средств, иного имущества и дебиторской задолженности; списание основных средств с баланса в результате морального износа; сдача имущества в аренду; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; прибыль (убытки) прошлых лет, выявленная в отчетном году и др. В общем, схема формирования финансового результата предприятия имеет следующий вид (рисунок 1):

Рис.1 Схема формирования финансового результата предприятия В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Здесь используются методы цепных подстановок и абсолютных разниц. В заключение разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений. Показатели рентабельности Рентабельность-это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [24, стр. 280] Показатели рентабельности можно объединить в несколько групп: 1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности); 2) показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж); 3) показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.). Рассмотрим некоторые из указанных показателей. Рентабельность продукции (RП) исчисляется путем отношения прибыли от реализации (ПРП) к сумме затрат по реализованной продукции (ЗРП): RП= ПРП / ЗРП (4) Рентабельность продукции заметно меняется из-за различной материалоемкости и трудоемкости изготовления продукции. Следует отметить и то, что при неизменной оптовой (отпускной) цене повышение рентабельности отдельных видов продукции зависит от снижения затрат (себестоимости) Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам или видам продукции. Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или денежного потока, включающего прибыль и амортизацию, на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции: RОБ= ПРП / В (7) RОБ= ДП / В (8) Рентабельность реализации (оборота) показывает, сколько получено прибыли в копейках или % на 1 руб. проданных товаров, продукции, выполненных работ, оказанных услуг. Изменения показателей рентабельности реализации (оборота) могут происходить под влиянием изменений структуры реализации, себестоимости, цен и тарифов отдельных видов продукции, работ, услуг. Рентабельность основных производственных фондов и материальных оборотных активов определяется как отношение прибыли до налогообложения к средней стоимости основных производственных фондов и материальных оборотных активов. Этот же показатель можно оценивать и по чистой прибыли [25, стр. 92,105]: RKL=БП / KL (9) RСК=ЧП / СК (10) RСК=ЧДП / СК (11) На изменение рентабельности производственных фондов влияет изменение фондоотдачи, оборачиваемости материальных оборотных активов, а также рентабельности (доходности) реализованной продукции К основным производственным фондам относятся средства труда, которые многократно участвуют в процессе производства. Постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений. Материальные оборотные активы включают часть имущества (активов предприятия), которое при нормальной хозяйственной деятельности меняет свою физическую форму в относительно короткие сроки (менее чем за год), в отличие от основного капитала. Оборотный капитал включает в себя материально-производственные запасы, незавершенное производство и расходы будущих периодов, дебиторскую задолженность, товары отгруженные, денежные средства, краткосрочные финансовые вложения, готовую продукцию. В процессе анализа необходимо изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню на определенном предприятии за ряд лет и провести межхозяйственные сравнения с предприятиями-конкурентами. Показатели вероятности банкротства предприятия Одной из важных задач анализа финансовых результатов и в целом финансового состояния предприятия является своевременное выявление признаков банкротства организации, которое связано с ее неплатежеспособностью. Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем финансовым отделам предприятия, а именно финансовому менеджеру предприятия. Необходимо обращать внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия: - убытки от основной хозяйственной деятельности; недостаток оборотных средств; - затруднения в получении коммерческих кредитов; - уменьшение поступления денежных средств от хозяйственных операций; - падение рыночной цены ценных бумаг, выпущенных этим предприятием; - неспособность погасить срочные обязательства и др. [30, стр. 487] Основной признак банкротства – неспособность предприятия обеспечить выполнение требований кредиторов в течение 3 месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь. Следует отметить, что несостоятельность субъекта хозяйствования может быть: 1) «несчастной». Возникает не по собственной вине, а вследствие непредвиденных обстоятельств; 2) «ложной» (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам; 3) «неосторожной» вследствие неэффективной работы, осуществления рискованных операций. Таким образом, можно сказать, что банкротство предприятий не происходит в один момент. Оно может быть обусловлено рядом факторов, внешних и внутренних. Соотношение факторов может быть в каждом случае различно, и может зависеть не только от особенностей самого предприятия, но и страны, где оно действует. В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ для оценки прогнозирования финансового состояния предприятия используется ряд показателей, характеризующих различные аспекты деятельности. [24, стр. 611] 1. Общие показатели: Основной показатель, используемый для расчета многих других показателей – показатель среднемесячной выручки. Он характеризует масштаб бизнеса организации и рассчитывается следующим образом: К1 = В / N (12) где В – выручка от продажи товаров, продукции, работ, услуг; N – число месяцев периода 2. Показатели платежеспособности и финансовой устойчивости. а) Общая степень платежеспособности предприятия: К2 = ДиКоб / К1 (13) где ДиКоб – долгосрочные и краткосрочные обязательства. Показатель характеризует сроки возможного погашения всей кредиторской задолженности, если всю выручку направлять на расчеты с кредиторами. б) Степень платежеспособности по текущим обязательствам: К3 = Коб / К1 (14) где Коб – краткосрочные обязательства. Показатель характеризует сроки возможного погашения текущей задолженности перед кредиторами. в) Коэффициент покрытия текущих обязательств оборотными активами: К4 = Об.Ф / Коб (15) где Об.Ф – общая сумма оборотных активов. Коэффициент показывает, насколько текущие обязательства покрываются оборотными активами. г) Коэффициент финансовой автономии: К5 = К / А (16) где К – совокупный капитал; А - все активы предприятия. Коэффициент показывает, какая часть активов сформирована за счет собственных средств предприятия. д) Коэффициент финансовой устойчивости: К6 = Соб.ср /З (17) где Соб.ср – собственные средства предприятия; З - заемные средства и другие займы. Чем выше величина данного коэффициента, тем сильнее финансовая устойчивость предприятия. Т.е. предприятие способно реализовывать процедуру самофинансирования. Самофинансирование – финансирование за счет собственных источников, амортизационных отчислений и прибыли. 3. Показатели деловой активности. а) Продолжительность оборота оборотных активов: К7 = Об.Ф / К1 (18) Показатель характеризует, за сколько месяцев оборачиваются оборотные средства. б) Продолжительность оборота средств в расчетах: К8 = [(Об.Ф – Z - Q) + Т] / К1 (19) где Z – запасы; Q -НДС по приобретенным ценностям; Т – товары отгруженные. Показатель характеризует скорость погашения дебиторской задолженности. в) Продолжительность оборота средств в производстве: К9 = (Z – Т + Q) / К1 (20) Показатель характеризует скорость оборачиваемости капитала в запасах. 4. Показатели рентабельности и интенсификации процесса производства. а) Рентабельность продаж: К10 = П / В (21) где П – прибыль от продаж. Показатель характеризует, сколько получено прибыли на рубль выручки. б) Показатель фондоотдачи внеоборотных активов: К11 = К1 / ВА (22) где ВА – общая сумма внеоборотных активов предприятия. Показатель характеризует использования внеоборотных активов предприятия. Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения. Следует отметить, что банкротство сложный процесс, который может быть охарактеризован с различных сторон: юридической управленческой, организационной, финансовой и др. Процедура банкротства представляет собой лишь завершающую стадию неудачной работы предприятия, которому предшествуют стадии нормальной ритмичной работы и финансовых затруднений. Таким образом, рассмотрены следующие теоретические аспекты управления финансовыми результатами деятельности предприятия: - сущность управления финансовыми результатами деятельности предприятия с экономической точки зрения; - виды и методы анализа финансовых результатов; - система показателей анализа финансовых результатов; - источники информации для анализа финансовых результатов деятельности предприятия. 1.4 Информационное обеспечение анализа финансовых результатов деятельности предприятия Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия формируется за счет внешних и внутренних источников информации. К внешним источникам информации относятся: 1. Показатели, характеризующие общеэкономическое развитие страны. Система информационных показателей этой группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке комплексной политики управления прибылью, осуществлении инвестиционной деятельности, выявлении резервов роста прибыли, ориентируясь на достигнутый уровень среднеотраслевых показателей [16, стр. 30]. К данной группе показателей относятся такие, как национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние нормы банковского процента, ставки налога на прибыль, данные об инфляции, ставка рефинансирования. 2. Показатели, характеризующие конъюнктуру рынка. Система показателей данной группы является необходимой для оценки, анализа и принятия решений в области ценовой политики и доходов по операционной деятельности, привлечения капиталов из внешних источников, определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений. В состав этих показателей включаются объемы продаж, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления. 3. Показатели, характеризующие деятельность конкурентов и контрагентов. Система информационных показателей этой группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли. К ним относятся цены на сырье, комплектующие, материалы, на продукцию конкурентов, на товары-заменители, рентабельность хозяйственной деятельности конкурентов и контрагентов. К внутренним источникам информации относятся: 1. Показатели финансового учета предприятия. Среди этих показателей можно отметить следующие: масса годовой валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли. На основе этих показателей осуществляется обобщенный анализ, прогнозирование и текущее планирование прибыли. Источником данной информации являются данные финансовой отчетности. Преимуществом показателей финансовой отчетности является их унификация, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли. Данная информация обеспечивает высокую степень надежности и регулярности сведений, а также сопоставимость с показателями других предприятий. Недостатком финансовой отчетности является обобщенность информации в целом по предприятию, выражение ее только в стоимостных измерителях. 2. Показатели управленческого учета. Этот вид учета получил развитие в связи с переходом к общепринятым в международной практике стандартам бухгалтерского учета. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений. Управленческий учет включает не только стоимостные, но и натуральные показатели. Он может быть структурирован в любом разрезе: - по центрам ответственности (центрам затрат, дохода прибыли, инвестиций); - по видам деятельности (производственная, инвестиционная, финансовая); - по видам продукции (по групповой номенклатуре или отдельным видам); - по видам ресурсов (материальные, нематериальные, трудовые, финансовые); - по регионам деятельности (если для предприятия характерна региональная диверсификация деятельности) [26, стр. 63]. 3. Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия – нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и т.д. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом в стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов, проценты за кредит и т.д. Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на эффективное текущее и оперативное управление формированием и использованием прибыли, но и на принятие стратегических решений. Но не все источники информации могут быть доступны, поскольку в настоящее время анализ финансовых результатов затруднен в связи с коммерческой тайной, засекречиванием, а иногда и искажением результатов его функционирования. Анализ финансовых результатов деятельности промышленного предприятия проводят по данным бизнес-планов, бухгалтерской и статистической отчетности, текущего бухгалтерского учета, других источников информации. Поэтому необходимо отметить, что основным источником анализа финансовых результатов является бухгалтерская отчетность, а именно Отчет о прибылях и убытках (форма № 2), который составляется предприятиями всех форм собственности и отраслей. Аналитическая ценность этой формы заключается в том, что в ней последовательно показывается формирование и использование прибыли, начиная с выручки от продажи и заканчивая чистой прибылью. При этом данные приводятся не только за отчетный, но и за аналогичный период прошлого года. Немаловажными источниками информации анализа финансовых результатов деятельности предприятия являются и такие отчетные формы бухгалтерского учета, как Бухгалтерский баланс (форма № 1), Приложение к бухгалтерскому балансу (форма № 5), Пояснительная записка и др. Применение всех источников информации (или большей их части) в совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области»2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»Государственное унитарное предприятие «УТ 389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» создано в соответствии с приказом МВД СССР № 00320 от 16.03 1956 г. и входит в состав Федерального государственного учреждения «Исправительная колония № 29 Главного управления Федеральной службы исполнения наказаний по Свердловской области». Учредителем предприятия является в настоящее время Федеральная служба исполнения наказаний России. Предприятие расположено в г. Екатеринбург, станция Балмошная. Это расположение удобно с точки зрения железнодорожного и автомобильного сообщения. Никаких препятствий для закупки комплектующих, сырья, материалов, полуфабрикатов и снабженческо-сбытовой деятельности нет, поскольку предприятие расположено в центре Свердловской области. ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» - это предприятие производственной сферы и по своей организационно-правовой форме является государственным унитарным предприятием, предназначенным для осуществления комплекса производственно-хозяйственной деятельности. Как самостоятельный хозяйствующий субъект с правом юридического лица, предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки и другие необходимые реквизиты. Свою деятельность предприятие осуществляет в соответствии с законодательством РФ, нормативно-правовыми актами Министерства внутренних дел России и другими документами, регламентирующими деятельность государственных унитарных предприятий. Основными направлениями деятельности предприятия являются: - обеспечение трудовой занятости осужденных, отбывающих наказание в виде лишения свободы; - осуществление коммерческой деятельности для извлечения прибыли (производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей). ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет следующие виды деятельности: - производство продукции металлообработки (велоколес к велосипеду «Кама», насосов, стартеров к мотопилам «Дружба» и «Урал», деталей кранов-смесителей); - производство продукции деревообработки (полки для книг, столы, шкафы, стулья, наборы дачной мебели, мебель для дома и офиса); - подсобное хозяйство; - сборка холодильных камер; |

|

|||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||