|

Дипломная работа: Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)В 2005 году по сравнению с 2004 годом произошло уменьшение прибыли на 2282 тыс. руб. На это оказали влияние увеличение полной себестоимости реализации товаров, продукции, работ, услуг (-17 636 тыс. руб.), сдвиги в структуре и ассортименте продукции (-1 009 тыс. руб. и -1 057 тыс. руб.). 2.2.3 Анализ финансовых результатов от прочей реализации и внереализационных операцийДанный анализ играет немаловажную роль во всей совокупности анализа финансовых результатов. Для анализа финансовых результатов от прочей реализации и внереализационной деятельности источником информации будут данные формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», а также данные аналитического бухгалтерского учета. Для проведения анализа воспользуемся данными таблиц Приложений А, Б. Как видно из таблиц, в 2004-2005 гг. у предприятия не было дополнительных источников прибыли, т.к. сумма прочих операционных доходов по предприятию равна «0». Сумма прочих операционных расходов с каждым годом уменьшалась. Так в 2004 году по сравнению с 2005 годом она уменьшилась на 247 тыс. руб., но в тоже время доля их в общем объеме прибыли увеличилась на 9,4 %. В 2005 году уменьшение суммы прочих операционных расходов составило 203 тыс. руб. или 69,8 %. Данные расходы сложились от списания основных средств пришедших в негодность, материальных ценностей. Необходимо отметить, что на предприятии в 2005 году прирост прибыли значительно уменьшился - на 5 382 тыс. руб.: за счет процентов подлежащих уплате по займам и кредитам – на 290 тыс. руб., за счет пеней, штрафов по налогам и сборам подлежащих уплате в бюджет – на 5 092 тыс. руб. Иная ситуация обстоит с результатами от внереализационной деятельности. Так как внереализационная деятельность появилась в 2004 году, то анализ можно провести только за 2004-2005 гг. Анализируя этот период можно сказать, что в 2004 году произошло уменьшение прироста прибыли на 505,3 % за счет наличия лишь внереализационных расходов (1 713 тыс. руб.). В 2005 году наблюдается подъем внереализационных доходов (+9 976 тыс. руб.) - 276,2 % в общем объеме прибыли. В тоже время произошло снижение прибыли на 758 тыс. руб. или на 478,9 % за счет внереализационных расходов. В результате чего прирост прибыли составил 9 021 тыс. руб. (9 976 – 955 = = 9 021). Этому способствовали следующие факторы: прибыль прошлых лет, выявленная в отчетном году, списание кредиторской и дебиторской задолженности, по которой истек срок исковой давности, а также суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров. 2.3 Анализ показателей рентабельности деятельности предприятияПоказатели рентабельности характеризуют относительную доходность или прибыльность товаров, продукции, работ, услуг, измеряемую в процентах к затратам средств или имущества. Таких показателей существует несколько. Рассмотрим некоторые из них. 2.3.1 Анализ рентабельности оборота предприятия. Анализ рентабельности продукцииДля расчета рентабельности реализации (оборота) за 2003-2005 гг. воспользуемся финансовым планом предприятия, формами бухгалтерской отчетности № 1 и № 2, учетными регистрами. Используя указанные источники информации, для анализа рентабельности оборота на исследуемом предприятии составим таблицу 3. Таблица 3 Расчет рентабельности оборота ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

Из таблицы 3 видно, что в 2004 году рентабельность оборота на предприятии составила 4,53 %, а в 2003 году – 2,99 %. Увеличение произошло в 2004 году на 1,54 %. Это положительно характеризует ведение хозяйства в 2004 году. Улучшения произошли за счет повышения спроса на продукцию, работы, услуги (изменения в структуре и ассортименте продукции, ценовая политика предприятия в отношении отдельных видов продукции, работ, услуг), оценка конкурентоспособности выпускаемой продукции на рынке, использование более усовершенствованных технологий в производстве. Иная ситуация наблюдается в 2005 году по сравнению с 2004 годом. Здесь уровень рентабельности оборота снизился практически до 0 % - на 4,52 % (4,53 – - 0,01). Снижение произошло за счет увеличения затрат на 1 руб. продукции, товаров, работ, услуг, и в целом увеличения всей себестоимости выпускаемой продукции. На увеличение затрат повлияло снижение производительности труда, увеличение расходов на приобретение материальных ресурсов и в то же время приобретение их более дешевых, снижение доли конкурентоспособной и рентабельной продукции во всем объеме выпускаемых товаров на рынке, увеличение дебиторской задолженности и др. факторы. Рентабельность продукции характеризует уровень прибыли на 1 рубль затраченных средств на ее изготовление. Проанализируем в общем объеме рентабельность выпускаемой продукции на предприятии. Для этого воспользуемся данными таблицы 4. Таблица 4 Расчет рентабельности продукции ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

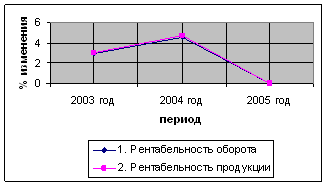

Как можно видеть рентабельность продукции в 2004 году по сравнению с 2003 годом повысилась на 1,66 пункта (4,74 – 3,08) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости: (50613,0 – 39123,0) : 50613,0 х 100 = 22,7% Изменение продажной цены привело к повышению рентабельности на 19,62 пункта (22,7 – 3,08), а повышение себестоимости снизило рентабельность на 17,96 пункта (22,7 – 4,74). Т.е. в целом произошло увеличение рентабельности продукции на 1,66 пункта. В 2005 году по сравнению с 2004 годом наблюдается снижение рентабельности на 4,73 пункта (4,74 – 0,01) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат также вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости: (69574,0 – 50613,0) : 69574,0 х 100 = 27,25% Изменение продажной цены привело к повышению рентабельности на 22,51 пункта (27,25 – 4,74), а повышение себестоимости снизило рентабельность на 27,24 пункта (27,25 – 0,01). Таким образом, в целом произошло снижение рентабельности продукции на 4,73 пункта. Взаимосвязь изменения рентабельности оборота и рентабельности продукции предприятия отображено на рисунке 4

Рис.4 Изменение рентабельности оборота и рентабельности продукции на предприятии за 2003-2005 гг. Итак, на основании проведенных исследований (анализ рентабельности оборота и анализ рентабельности продукции) мы видим, что к концу 2004 года на предприятии наблюдается подъем в отношении финансовых результатов деятельности, несмотря на увеличение себестоимости производимой продукции, товаров, работ, услуг. К концу 2005 года повышение себестоимости продукции, товаров, работ, услуг отрицательно сказалось на результатах деятельности, несмотря на повышение выручки от продаж. 2.3.2 Анализ показателей рентабельности производственных фондов Источником для анализа показателей рентабельности производственных фондов служат данные форм бухгалтерской отчетности № 1 и № 2, формы № 11 статистической отчетности и учетные регистры. Обобщим исходные данные в таблицу (Приложение В).

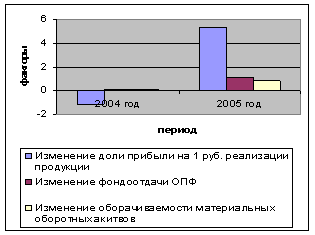

Рис.5 Доля влияния каждого фактора на изменение рентабельности ОПФ за 2003-2005 гг.

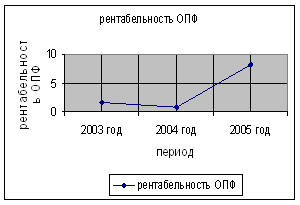

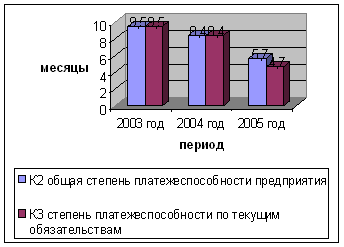

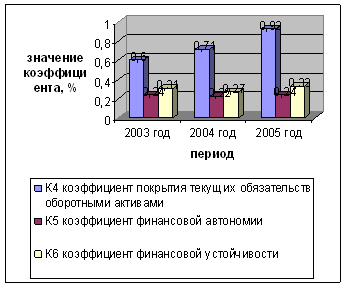

Рис. 6 Изменение рентабельности основных производственных фондов за 2003-2005 гг. Как видим, рентабельность производственных фондов на предприятии в 2004 году по сравнению с 2003 годом снизилась на 0,86 пункта. Но в 2005 году по сравнению с 2004 годом увеличилась на 7,33 пункта, что положительно характеризует деятельность предприятия (рисунок 6). Определим, за счет воздействия, каких факторов, и в какой степени произошло изменение рентабельности производственных фондов в ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг.: 1) За счет изменения доли прибыли на 1 рубль реализации продукции. В 2004 году по сравнению с 2003 годом: ∆ КРПФQ = КРQ2004 : [(1 : f2003) + (1 : КОБ2003)] – КРQ2003 : [(1 : f2003) + (1 : КОБ2003)]= = 0,67 / [(1 / 1,78) + (1 / 1,52)] – 2,03 / [(1 / 1,78) + (1 / 1,52)] = -1,11 В 2005 году по сравнению с 2004 годом: ∆ КРПФQ = КРQ2005 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) + (1 : КОБ2004)]= = 5,19 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 2,33)] = +5,39 Следовательно, за счет уменьшения доли прибыли на 1 рубль реализации продукции в 2004 году по сравнению с 2003 годом произошло снижение уровня рентабельности производственных фондов на 1,1 пункта. В 2005 году по сравнению 2004 годом за счет увеличения доли прибыли на 1 рубль реализации продукции произошло увеличение уровня рентабельности основных производственных фондов на 5,39 пункта (рисунок 5). 2) За счет изменения фондоотдачи основных производственных фондов. В 2004 году по сравнению с 2003 годом: ∆ КРПФf = КРQ2004 : [(1 : f2004) + (1 : КОБ2003)] – КРQ2004 : [(1 : f2003) + (1 : КОБ2003)]= = 0,67 / [(1 / 2,41) + (1 / 1,52)] – 0,67 / [(1 / 1,78) + (1 / 1,52)] = +0,08 В 2005 году по сравнению с 2004 годом: ∆ КРПФf = КРQ2005 : [(1 : f2005) + (1 : КОБ2004)] – КРQ2005 : [(1 : f2004) + (1 : КОБ2004)]= = 5,19 / [(1 / 3,56) + (1 / 2,33)] – 5,19 / [(1 / 2,41) + (1 / 2,33)] = +1,13 Итак, увеличение фондоотдачи основных производственных фондов в 2004 году по сравнению с 2003 годом привело к увеличению уровня рентабельности на 0,08 пункта. В 2005 году по сравнению с 2004 годом увеличение фондоотдачи основных производственных фондов привело к увеличению уровня рентабельности на 1,13 пункта (рисунок 5). 3) За счет изменения оборачиваемости материальных оборотных активов. В 2004 году по сравнению с 2003 годом: ∆ КРПФОБ = КРQ2004 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) +(1: КОБ2003)]= = 0,67 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 1,52)] = +0,17 В 2005 году по сравнению с 2004 годом: ∆ КРПФОБ = КРQ2005 : [(1 : f2005) + (1 : КОБ2005)] – КРQ2005 : [(1 : f2005) +(1: КОБ2004)]= = 5,19 / [(1 / 3,56) + (1 / 2,80)] – 5,19 / [(1 / 3,56) + (1 / 2,33)] = +0,81 Таким образом, за счет ускорения оборачиваемости материальных оборотных активов в 2004 году по сравнению с 2003 годом произошло увеличение уровня рентабельности основных производственных фондов на 0,17 пункта. В 2005 году по сравнению с 2004 годом ускорение оборачиваемости материальных оборотных фондов привело к увеличению уровня рентабельности производственных фондов на 0,81 пункта (рисунок 5). Определим влияние всех факторов в совокупности на уровень рентабельности производственных фондов: - в 2004 году по сравнению с 2003 годом: (-1,11) + 0,08 + 0,17 = -0,86; - в 2005 году по сравнению с 2004 годом: 5,39 + 1,13 + 0,81 = +7,33; Мы видим, что увеличение фондоотдачи основных производственных фондов, ускорение оборачиваемости материальных оборотных фондов, увеличение прибыли на 1 руб. реализации продукции к 2005 году положительно повлияли на изменение чистой прибыли предприятия, хоть и малозначительно. 2.4 Оценка вероятности банкротства предприятияДля оценки потенциального банкротства ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» рассчитаем и проанализируем некоторые финансовые показатели. Источником информации для данного анализа послужат формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 5 «приложение к бухгалтерскому балансу». 1. Общие показатели. Для расчета многих показателей необходим показатель среднемесячной выручки, характеризующий масштаб бизнеса организации: К12003 = 39 123 : 12 = 3 260 тыс. руб. в месяц К12004 = 50 613 : 12 = 4 218 тыс. руб. в месяц К12005 = 69 574 : 12 = 5 798 тыс. руб. в месяц Расчеты показывают, что с каждым годом на предприятии происходит увеличение среднемесячной выручки. Это положительно характеризует работу предприятия. 2. Показатели платежеспособности и финансовой устойчивости. а) Общая степень платежеспособности предприятия: К2 2003 = 31 111 : 3 260 = 9,5 месяцев К2 2004 = 35 249 : 4 218 = 8,4 месяцев К2 2005 = 33 171 : 5 798 = 5,7 месяцев Данные расчеты показывают, что с каждым годом у предприятия при увеличении выручки появляется возможность быстрее погашать кредиторскую задолженность, если всю выручку направлять на расчеты с кредиторами. б) Степень платежеспособности по текущим обязательствам: К3 2003 = 31 111 : 3 260 = 9,5 месяцев К3 2004 = 35 249 : 4 218 = 8,4 месяцев К3 2005 = 27 046 : 5 798 = 4,7 месяцев Данные расчеты показали ту же ситуацию, как и расчеты п. А. Т.е. на предприятии также наблюдается тенденция к ускоренному погашению текущих обязательств. в) Коэффициент покрытия текущих обязательств оборотными активами: К4 2003 = 18 585 : 31 111 = 0,60 К4 2004 = 24 861 : 35 249 = 0,71 К4 2005 = 24 857 : 27 046 = 0,92 Коэффициент показал, что в 2003 году текущие обязательства покрывались оборотными активами значительно медленнее, чем в 2005 году. В 2004 году по сравнению с 2005 годом такая же ситуация. Покрытие текущих обязательств оборотными активами было практически в одинаковой пропорции в 2003-2004 гг. Таким образом, можно сказать, что за счет имеющихся оборотных активов у предприятия появилась возможность быстрее рассчитаться по текущим обязательствам. г) Коэффициент финансовой автономии: К5 2003 = 9 614 : 40 725 = 0,24 К5 2004 = 9 558 : 44 807 = 0,22 К5 2005 = 10 851 : 44 022 = 0,24 Данный коэффициент говорит о том, что объем активов, сформированных за счет собственных средств предприятия, остается практически на одном уровне. д) Коэффициент финансовой устойчивости: К6 2003 = 9 614 : 31 111 = 0,31 К6 2004 = 9 558 : 35 249 = 0,27 К6 2005 = 10 851 : 33 171 = 0,33 В 2004 году по сравнению с 2003 годом финансовая устойчивость предприятия несколько снизилась. К 2005 году финансовая устойчивость снова возросла, и даже стала выше по сравнению с 2003 годом. Т.е. предприятие может осуществлять, хоть и в очень малой степени, процесс самофинансирования и использования финансовых средств с целью получения более высокой прибыли. Изменение показателей платежеспособности и финансовой устойчивости в совокупности за 2003-2005 гг. изображено на рисунках 7 и 8.

Рис. 7 Показатели платежеспособности предприятия за 2003-2005 гг.

Рис. 8 Показатели финансовой устойчивости предприятия за 2003-2005 гг. 3. Показатели деловой активности. а) Продолжительность оборота оборотных активов: К7 2003 = 18 585 : 3 260 = 5,7 месяцев К7 2004 = 24 861 : 4 218 = 5,9 месяцев К7 2005 = 24 857 : 5 798 = 4,3 месяцев Расчеты показали, что к 2005 году оборачиваемость оборотных активов на предприятии ускорилась. Поэтому можно предположить, что предприятие может еще более эффективно использовать оборотные средства для получения дополнительной выручки. б) Продолжительность оборота средств в расчетах: К8 2003 = (18 585 – 6 595 – 4 766 + 0) : 3 260 = 2,2 месяцев К8 2004 = (24 861 – 9 368 – 6 233 + 700) : 4 218 = 2,4 месяцев К8 2005 = (24 857 – 9 701 – 9 065 + 700) : 5 798 = 1,2 месяцев Из данных показателей можно сделать вывод, что к 2005 году на предприятия наметилась тенденция к ускоренному погашению дебиторской задолженности. в) Продолжительность оборота средств в производстве: К9 2003 = (6 595 – 0 + 4 766) : 3 260 = 3,5 месяцев К9 2004 = (9 386 - 700 + 6 233) : 4 218 = 3,5 месяцев К9 2005 = (9 701 – 700 + 9 065) : 5 798 = 3,1 месяцев Мы видим, что к 2005 году скорость оборачиваемости капитала в запасах ускорилась. В 2003-2004 гг. данный показатель был на одном уровне. Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 9.

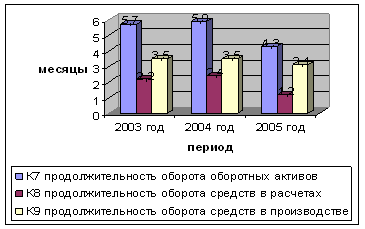

Рис. 9 Показатели деловой активности предприятия за 2003-2005 гг. 4. Показатели рентабельности и интенсификации процесса производства. а) Рентабельность продаж: Этот показатель был рассчитан в разделе 2.3.1. данной работы (таблица 3): К10 2003 = 2,99 К10 2004 = 4,53 К10 2005 = 0,01 Таким образом, улучшения в реализации деятельности наблюдаются в 2004 году по сравнению с 2003 годом – увеличение прибыли на 1 рубль выручки на 1,54 пункта. Иная ситуация обстоит в 2005 году по сравнению с предыдущими годами – снижение прибыли на 1 рубль выручки до 0,01. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||