|

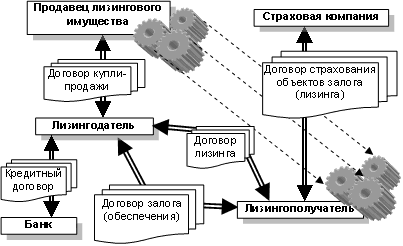

Дипломная работа: Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Заемный капитал, заемные финансовые средства это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Потребность в покрытии основных и оборотных фондах за счет привлечения заемного капитала может возникнуть в связи с необязательностью партнеров, чрезвычайными обстоятельствами, планами реконструкции и технического перевооружения производства, отсутствия достаточного стартового капитала, наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и т.д. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала). Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие. Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. К заемным источникам финансирования воспроизводства основных средств относятся: 1. кредиты банков; 2. заемные средства других предприятий и организаций; 3. долевое участие; 4. финансирование из бюджета на возвратной основе; 5. финансирование из внебюджетных фондов. Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия. Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов. Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия. Источником финансирования воспроизводства основных средств являются также заемные средства других предприятий, которые предоставляются предприятию на возмездной или безвозмездной основе со стратегическим интересом. Займы предприятиям могут предоставляться также индивидуальными инвесторами (физическими лицами). Другими источниками финансирования воспроизводства основных средств являются бюджетные ассигнования на возвратной основе из федеральных и местных бюджетов, а также из отраслевых и межотраслевых целевых фондов. Вопрос о выборе источников финансирования капитальных вложений должен решаться с учетом многим факторов: 1. стоимости привлекаемого капитала; 2. эффективности отдачи от него; 3. соотношения собственного и заемного капиталов, определяющего финансовое состояние предприятия; 4. степени риска различных источников финансирования; 5. экономических интересов инвесторов и заимодавцев. В последние годы достаточно широкое распространение в качестве источника ресурсов для развития производства получили лизинговые схемы. При этом под лизингом чаще всего понимается инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа. В общем случае, с финансовой точки зрения, лизинг может рассматриваться как одна из разновидностей внешних источников финансирования (рис.1.1). При лизинге, так же как и при использовании кредита, обычно предусмотрена выплата процентов в каждом рассматриваемом периоде.

Рис. 1.1 – Принципиальная схема лизинговой сделки[4] Финансовый менеджмент – управление финансами, процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий, система форм, методов и приемов, используемых для управления финансовыми ресурсами. Это наука и искусство принимать инвестиционные решения и решения по выбору источников их финансирования. Для понимания этого определения лучше всего представить предприятие в его так называемой балансовой форме – как совокупность активов и пассивов. В балансе любой страны все средства компании группируются по направлениям их использования или инвестирования в активе и по источникам финансирования в пассиве. В финансовом менеджменте статьи, относящиеся к активу, называются инвестиционными решениями, а статьи пассива баланса называются решениями по выбору источника финансирования. Для пассивной стороны баланса принципиальным является деление на собственный и заемный капитал[5]. Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия. 1. Управление привлечением банковского кредита. В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала). Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент. Банковский кредит предоставляется предприятиям на современном этапе в следующих основных видах: - бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций; - контокоррентный кредит («овердрафт»); - сезонный кредит с ежемесячной амортизацией долга; - открытие кредитной линии; - револьверный (автоматически возобновляемый) кредит; - онкольный кредит; - ломбардный кредит; - ипотечный кредит; - ролловерный кредит; - консорциумный (консорциальный) кредит. Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей банковского кредитования, выделяясь при необходимости в самостоятельный вид финансового управления. Такое управление осуществляется по следующим основным этапам: - определение целей использования привлекаемого банковского кредита; - оценка собственной кредитоспособности; - выбор необходимых видов привлекаемого банковского кредита; - изучение и оценка условий осуществления банковского кредитования в разрезе видов кредитов; - «выравнивание» кредитных условий в процессе заключения кредитного договора; - обеспечение условий эффективного использования банковского кредита; - организация контроля за текущим обслуживанием банковского кредита; - обеспечение своевременной и полной амортизации суммы основного долга по банковским кредитам. 2. Управление финансовым лизингом. Финансовый лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатора на срок, не превышающий периода полной их амортизации с обязательной последующей передачей права собственности на эти основные средства арендатору. Финансовый лизинг рассматривается как один из видов финансового кредита. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора. Кредитные отношения финансового лизинга характеризуются многоаспектностью, проявляемой в достаточно широком диапазоне: а) финансовый лизинг удовлетворяет потребность в наиболее дефицитном виде заемного капитала — долгосрочном кредите; б) финансовый лизинг обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах; в) финансовый лизинг автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения, формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) предприятия может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке; г) финансовый лизинг обеспечивает покрытие «налоговым щитом» всего объема привлекаемого кредита; д) финансовый лизинг обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга; е) финансовый лизинг обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга; ж) финансовый лизинг характеризуется более упрощенной процедурой оформления кредита в сравнении с банковской; и) финансовый лизинг обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива; к) финансовый лизинг не требует формирования на предприятии фонда погашения основного долга в связи с постепенностью его амортизации. Перечисленные кредитные аспекты финансового лизинга определяют его как достаточно привлекательный кредитный инструмент в процессе привлечения предприятием заемного капитала для обеспечения своего экономического развития[6]. Управление финансовым лизингом на предприятии связано с использованием различных его видов. Классификация видов финансового лизинга по основным классификационным признакам: - по составу участников лизинговой операции разделяют прямой и косвенный виды финансового лизинга; - по региональной принадлежности участников лизинговой операции выделяют внутренний и внешний (международный) лизинг; - по лизингуемому объекту выделяют лизинг движимого и недвижимого имущества; - по формам лизинговых платежей различают денежный, компенсационный и смешанный виды лизинга; - по характеру финансирования объекта лизинга выделяют индивидуальный и раздельный лизинг; С учетом изложенных основных видов финансового лизинга организуется процесс управления им на предприятии. Основной целью управления финансовым лизингом с позиций привлечения предприятием заемного капитала является минимизация потока платежей по обслуживанию каждой лизинговой операции. Процесс управления финансовым лизингом на предприятии осуществляется по следующим основным этапам: - выбор объекта финансового лизинга; - выбор вида финансового лизинга; - согласование с лизингодателем условий осуществления лизинговой сделки; - оценка эффективности лизинговой операции; - организация контроля за своевременным осуществлением лизинговых платежей. В процессе управления финансовым лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране еще не установлены или разработаны недостаточно. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей их адаптацией к экономическим условиям нашей страны. 3. Управление облигационным займом. Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. К этому источнику формирования заемного капитала могут в соответствии с нашим законодательством прибегать предприятия, созданные в форме акционерных и других видов хозяйственных обществ. Акционерные общества могут выпускать облигации только после того, как полностью оплачены выпущенные акции. Решение о выпуске облигаций предприятие принимает самостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития. Как кредитный инструмент облигационный займ имеет определенные преимущества и недостатки. Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества: а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций); б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия; в) облигации имеет большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов. Вместе с тем, этот источник привлечения заемных финансовых средств имеет и ряд недостатков: а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности предприятия); б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигации; отпечатать бланки с достаточно высокой степенью их защиты; зарегистрировать их выпуск; решить вопросы андеррайтинга и т.п.). В связи с высоким уровнем расходов по выпуску и размещению облигаций, их эмиссия оправдана лишь на большую сумму, что могут себе позволить только крупные предприятия; в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства; г) после выпуска облигаций в следствии изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигации. В этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга. Основной целью управления эмиссией облигаций предприятия является обеспечение привлечения необходимого объема заемных средств путем выпуска и размещения на первичном фондовом рынке ценных бумаг этого вида. Управление облигационным займом строится на предприятии по следующим основным этапам: - исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия; - определение целей привлечения средств облигационного займа; - оценка собственного кредитного рейтинга; - определение объема эмиссии облигаций; - определение условий эмиссии облигаций; - оценка стоимости облигационного займа; - определение эффективных форм андеррайтинга; - формирование фонда погашения облигаций. 4. Управление привлечением товарного (коммерческого) кредита. Товарный (коммерческий) кредит, предоставляемый предприятиям в форме отстрочки платежа за поставленное им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Для привлекающих его предприятий он имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем: а) товарный (коммерческий) кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей; б) он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья; в) этот вид кредитования не рассматривает поставленное сырье, материалы и товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями; г) в этом виде кредита заинтересовано не только предприятие-заемщик, но и его поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль; д) стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах); е) привлечение товарного (коммерческого) кредита позволяет сокращать общий период финансового цикла предприятия, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов; ж) он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемого предприятием. Вместе с тем, как кредитный инструмент товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются: а) целевое использование этого вида кредита носит очень узкий характер — он позволяет удовлетворять потребность предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов; б) этот вид кредита носит очень ограниченный характер во времени; в) в сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск, так как по своей сути является необеспеченным видом кредита. Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств[7]. В современней коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита: - товарный кредит с отсрочкой платежа по условиям контракта; - товарный кредит с оформлением задолженности векселем; - товарный кредит по открытому счету; - товарный кредит в форме консигнации. Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей основной целью максимальное удовлетворение потребности в финансировании за счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель определяет содержание управления привлечением товарного (коммерческого) кредита. Управление привлечением товарного (коммерческого) кредита осуществляется по следующим основным этапам: - формирование принципов привлечения товарного (коммерческого) кредита и определение основных их видов; - определение среднего периода использования товарного (коммерческого) кредита; - оптимизация условий привлечения товарного (коммерческого) кредита; - минимизация стоимости привлечения товарного (коммерческого) кредита; - обеспечение эффективного использования товарного (коммерческого) кредита; - обеспечение своевременных расчетов по товарному (коммерческому) кредиту. В процессе привлечения коммерческого кредита должны быть исключены внефинансовые формы воздействия со стороны кредиторов (навязывание ненужного ассортимента товаров, продукции низкого качества, требования прекращения хозяйственных отношений с конкурентами продавца и т.п.). 5. Управление текущими обязательствами по расчетам. Текущие обязательства по расчетам характеризуют наиболее краткосрочный вид используемых предприятием заемных средств, формируемых им за счет внутренних источников. Начисления средств по различным видам расчетов производятся предприятием ежедневно (по мере осуществления текущих хозяйственных операций), а погашение обязательств по этой внутренней задолженности — в определенные (установленные) сроки в диапазоне до одного месяца. Так как с момента начисления средства, входящие в состав текущих обязательств по расчетам, уже не являются собственностью предприятия, а лишь используются им до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала. Как форма заемного капитала, используемого предприятием в процессе своей хозяйственной деятельности, текущие обязательства по расчетам характеризуются следующими основными особенностями: а) текущие обязательства по расчетам являются для предприятия бесплатным источником используемых заемных средств. Как бесплатный источник формирования капитала они обеспечивают снижение не только заемной его части, но и всей стоимости капитала предприятия. Чем выше в общей сумме используемого предприятием капитала доля текущих обязательств по расчетам, тем соответственно ниже (при прочих равных условиях) будет показатель средневзвешенной стоимости его капитала; б) размер текущих обязательств по расчетам, выраженный в днях оборота, оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер текущих обязательств по расчетам, тем меньший объем средств (при прочих разных условиях) предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности; в) сумма формируемых предприятием текущих обязательств по расчетам находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь — от объема производства и реализаций продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые для предстоящих расчетов, а соответственно увеличивается общая их сумма, и наоборот. Поэтому при неизменном коэффициенте финансового левериджа развитие операционной деятельности предприятия не увеличивает его относительную потребность в кредите за счет роста заемного капитала, формируемого из внутренних источников; г) прогнозируемый размер текущих обязательств по расчетам по большинству видов носит лишь оценочный характер. Это связано с тем, что размеры многих начислений, входящих в состав этих обязательств, не поддаются точному количественному расчету в связи с неопределенностью многих параметров предстоящей хозяйственной деятельностью предприятия; д) размер текущих обязательств по расчетам по отдельным их видам и по предприятию в целом зависит от периодичности выплат (погашения обязательств) начисленных средств. Периодичность этих выплат регулируется государственными нормативно-правовыми актами, условиями контрактов с хозяйственными парнерами и лишь незначительная их часть – внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат (а соответственно и размеров начислений) по отдельным счетам, входящим в состав текущих обязательств по расчетам, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе финансового менеджмента. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||