|

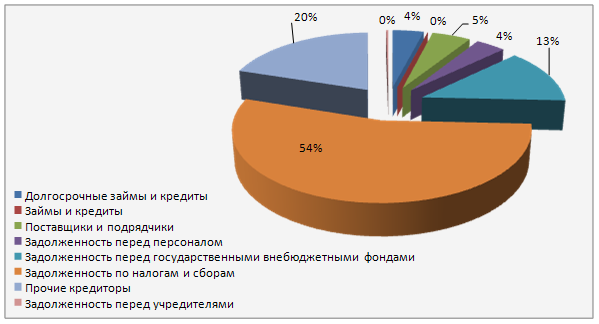

Дипломная работа: Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"Структуру заемного капитала в 2005 году отобразим на рис. 2.2.

Рис. 2.2 – Структура заемного капитала в 2005 году В 2005 году структура заемного капитала незначительно изменилась, однако, наибольшая доля заемного капитала также приходится на задолженность по налогам и сборам – 54%, прочие кредиторы – 20%, задолженность перед государственными внебюджетными фондами – 13%. Таблица 2.3 Заемный капитал в пассиве баланса в 2006 году, тыс.руб.

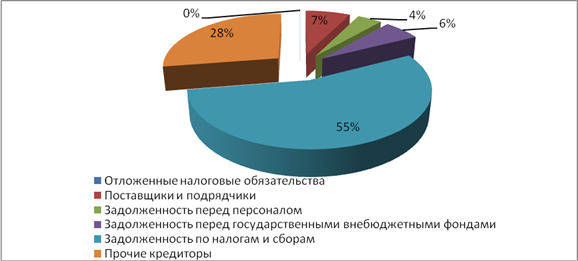

Заемный капитал 2006 года можно представить в виде диаграммы 2.3. В 2006 году в структуре заемного капитала также не произошло значительных изменений, задолженность 55% заемного капитала приходится на долю задолженности по налогам и сборам, 28% - прочие кредиторы. Задолженность перед государственными внебюджетными фондами снизилась и в 2006 году составила 6% от общей суммы заемных средств.

Рис. 2.3 – Структура заемного капитала в 2006 году Тем не менее, необходимо отметить, что в течение всего анализируемого периода большую часть заемных средств занимает именно задолженность по налогам и сборам, что отрицательно характеризует структуру заемного капитала. Очень незначительна задолженность перед поставщиками и подрядчиками – это можно характеризовать как положительный фактор, так как отсутствие задолженности перед поставщиками повышает уровень доверия к фирме и появляется возможность получения коммерческого или товарного кредита. Вообще, нужно признать оптимальной такую структуру заемного капитала, когда большую долю заемного капитала будут составлять долгосрочные и краткосрочные кредиты и займы (без отсутствия просроченной задолженности). В этом случае будет возможность говорить о рационально построенной структуре заемного капитала. В любом другом случае высокая задолженность грозит предприятию начислением штрафов и пеней, что, естественно, снижает рентабельность производства и уровень прибыльности. Незначительная задолженность перед персоналом (в пределах месячного фонда оплаты труда) является нормальным явлением и отражает привлеченные средства. 2.3 Структура и динамика заемных средств В таблице 2.4 представлены относительные отклонения в составе заемного капитала в динамике лет. Таблица 2.4 Относительные отклонения в составе заемного капитала в динамике лет, тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||