|

Дипломная работа: Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"В январе 2006 года «Норильский никель» получил сертификаты соответствия разработанной и внедренной интегрированной системы менеджмента качества и экологического менеджмента требованиям международных стандартов ISO 9001:2000 и ISO 14001:2004 в области «Управление производством и проектами продажи и поставки продукции (никель, медь, кобальт, драгоценные металлы, сера, селен, теллур)». По признанию одного из ведущих международных сертифицирующих органов «BVQI (Holding) SA» сертификация интегрированной системы менеджмента на соответствие сразу двум стандартам с выдачей единого сертификата не имеет аналогов в мировой практике. Приоритетными направлениями в реализации экологической политики компании являются: · поэтапное сокращение выбросов загрязняющих веществ в атмосферу, прежде всего диоксида серы и твердых веществ; · уменьшение объема сбросов загрязненных сточных вод в водные объекты; · обустройство мест размещения отходов с целью снижения техногенной нагрузки на окружающую среду. В декабре 2005 года международное рейтинговое агентство «Fitch Ratings Ltd.» присвоило «Норильскому никелю» долгосрочный кредитный рейтинг в иностранной валюте на уровне «ВВВ–». Прогноз изменения рейтинга – «стабильный». В августе 2006 года рейтинговое агентство «Standard & Poor’s» объявило о повышении долгосрочного кредитного рейтинга ГМК «Норильский никель» с уровня «ВВ+» до уровня «ВВB-». Прогноз изменения рейтинга – «стабильный». В октябре 2006 года рейтинговое агентство «Moody's» повысило корпоративный рейтинг ГМК «Норильский никель» до «Baa2» с «Ba1», то есть сразу на две ступени, доведя его также до инвестиционного уровня. Кредитные рейтинги отражают уникальную ресурсную базу и устойчивое финансовое положение компании, а также лидирующие позиции ГМК «Норильский никель» на мировом рынке никеля, палладия, платины и меди. 2.2 Анализ источников формирования капитала Заемный капитал представляется основными структурными разделами пассива баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. В таблицах 2.1, 2.2 и 2.3 соответствующих анализируемому периоду с 2004 по 2006 годы показаны 4 и 5 разделы пассива баланса для соотношения заемных средств в начале и конце года чтобы увидеть изменения. Таблица 2.1 Заемный капитал в пассиве баланса в 2004 году, тыс.руб.

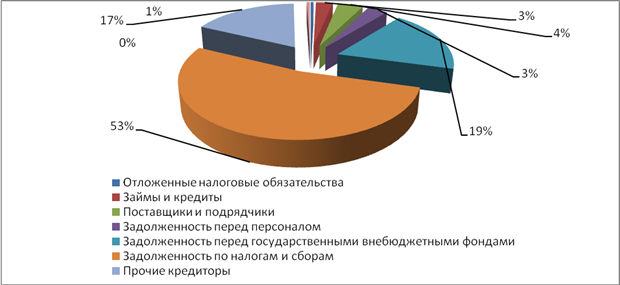

Таким образом, структура заемного капитала в 2004 году может быть представлена в виде следующей диаграммы (рис. 2.1). Как видно из таблицы 2.1 и рис. 2.1, большую часть заемного капитала в 2004 году составляет задолженность по налогам и сборам – 53%. Из оставшихся 47% 19% занимает задолженность перед государственными внебюджетными фондами и 17% - прочие кредиторы. Такая структура заемного капитала представляется крайне нерациональной, значительная задолженность по налогам и сбором и перед государственными внебюджетными фондами говорит о том, что предприятие вовремя не выполняет свои налоговые обязательства, а, следовательно, это может повлечь за собой начисление штрафов и пеней.

Таблица 2.2 Заемный капитал в пассиве баланса в 2005 году, тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Рис.

2.1 – Структура заемного капитала в 2004 году

Рис.

2.1 – Структура заемного капитала в 2004 году