|

Дипломная работа: Финансовый механизм в регулировании экономики Республики КазахстанОсновные параметры доходов и расходов республиканского бюджета за 2006 год приведены в таблице 3. Как видно из таблицы 3, в процессе исполнения республиканского бюджета за 2006 год Парламентом Республики Казахстан уточнены и Правительством Республики Казахстан неоднократно корректировались основные его параметры. Так, при уточнении бюджета доходы были увеличены на 42,1 млрд. тенге, а налоговые поступления – уменьшены на 36,2 млрд. тенге. В последующем, Правительством в результате корректировок доходы увеличены на 214,7 млрд. тенге, а налоговые поступления – на 136,4 млрд. тенге. Кассовое исполнение доходов республиканского бюджета превысило утвержденные и уточненные показатели соответственно на 26,0% и 22,3 процента. Таблица 3 -Агрегированные показатели исполнения республиканского бюджета за 2006 год, млрд. тенге

Затраты республиканского бюджета за 2006 год в процессе уточнения были увеличены на 42,6 млрд. тенге и составили 1518,8 млрд. тенге, против 1476,2 млрд. тенге, а расходы на приобретение финансовых активов – на 12,3 млрд. тенге и составили 103,5 млрд. тенге. В свою очередь, Правительством в течение отчетного года были внесены изменения к уточненному показателю и в результате затраты увеличены на 185,1 млрд. тенге и составили 1703,9 млрд. тенге. Фактическое исполнение затрат составило 1686,3 млрд. тенге, или 111,0% к уточненному назначению и 98,9% - к скорректированному показателю. Дефицит республиканского бюджета в процессе уточнения был увеличен на 12,5 млрд. тенге и составил 126,2 млрд. тенге. Фактически республиканский бюджет исполнен с профицитом на сумму 54,7 млрд. тенге. В 2006 году для финансирования дефицита бюджета были привлечены внешние и внутренние займы. При этом сумма внутренних заемных средств составила 167,6 млрд. тенге, из них 83,7 млрд. тенге были направлены на погашение основного долга по государственным ценным бумагам, а 83,9 млрд. тенге остались неиспользованными. В результате на 1 января 2007 года свободный остаток средств республиканского бюджета составил 151,0 млрд. тенге и по сравнению с 2006 годом увеличился в 12 раз. По оценке Счетного комитета, это привело к упущенным возможностям дополнительного роста экономики республики, которые, с учетом мультипликативного эффекта, превысили 200 млрд. тенге. Погрешности макроэкономического прогнозирования оказали значительное влияние на налоговые поступления в республиканский бюджет, в доходной части которого их доля в 2006 году составила 90,2 процента. При этом основным фактором, повлиявшим на увеличение налоговых сборов, явился рост цен на нефть. В отчетном году цены на нефть по сравнению с 2005 годом увеличились на 20,2 процента. В 2005-2006 годы углеводороды и металлы обеспечили более 3/4 стоимости товарного экспорта республики, а доля налоговых поступлений в республиканский бюджет от нефтяного сектора составила более 30 процентов [8].

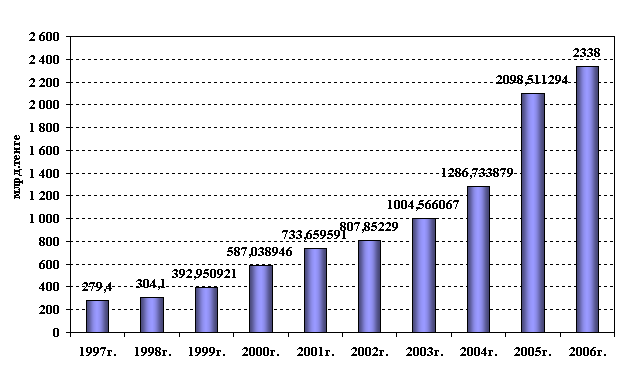

Рисунок 1 - Динамика доходов государственного бюджета за 1996 - 2006 годы [9] Доходы государственного бюджета в 2006 году по сравнению с 1997 годом увеличились в 8,3 раза или на 2 058,6 млрд.тенге. Так, в 1997 году доходы государственного бюджета к ВВП составили 16,7% или 279,4 млрд.тенге. В 2005 году доходы государственного бюджета к ВВП составили 27,6% или 2 098,5 млрд.тенге (Рисунок 1). Доходы государственного бюджета в 2006 году к ВВП составили 22,9% или 2 338,0 млрд.тенге, снижение по сравнению с 2005 годом объясняется тем, что для исключения зависимости исполнения бюджета от нефтяных поступлений с 1 июля 2006 года Казахстан перешел на новую концепцию формирования и использования Национального фонда РК. В связи с чем, в настоящее время доходы бюджета не зависят от колебаний цен на нефть, то есть фактора ранее решающего при формировании бюджета страны. Прямые налоги, от предприятий нефтяного сектора минуя бюджет, перечисляются в Национальный фонд РК. Динамика доходов государственного бюджета РК наглядно отражена в приложении 1. Доходы государственного бюджета на 2007 год установлены в сумме 2 648,9 млрд.тенге. По состоянию на 01.09.2007 года доходы государственного бюджета при плане 1 671,2 млрд.тенге составили 1 796,6 млрд.тенге, или исполнены на 107,5%. В приложении 2 отражена динамика исполнения государственного бюджета по структуре бюджета за 2005-2007 годы, из которого видно, что расходы государственного бюджета на 2007 год предусмотрены в сумме 2974,4 млрд. тенге, что по сравнению с 2005 годом выросли в 1,4 раза, с 2006 годом на 1,3 раза, в том числе, соответственно республиканский бюджет в 1,4 и 1,3 раза, местный бюджет - 1,8 и 1,4 раза. Расходы республиканского бюджета без учета погашения займов на 2007 год предусмотрены в сумме 2369,4 млрд.тенге, по состоянию на 1 октября т.г. составили в сумме 1769,0 млрд.тенге, или 97,1% к плану финансирования на отчетный период в сумме 1821,2 млрд.тенге.

Рисунок 2 – Исполнение государственного бюджета за 1 квартал 2007 года [10] Темп роста по сравнению с аналогичным периодом прошлого года составил 116,6 %. Расходы республиканского бюджета за 9 месяцев 2007 года составили 13,8 % к ВВП

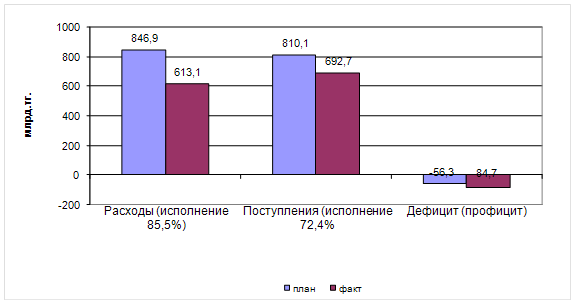

Рисунок 3 – Исполнение доходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом 2006 года [10] В 2007 году Поступления в государственный бюджет составили 613,1 млрд. тенге, или 72,4 % к плану, расходы произведены на сумму 692,7 млрд. тенге, или 85,5 % к плану. При запланированном дефиците – 56,3 млрд. тенге, фактически дефицит сложился 84,7 млрд. тенге (рисунок 4).

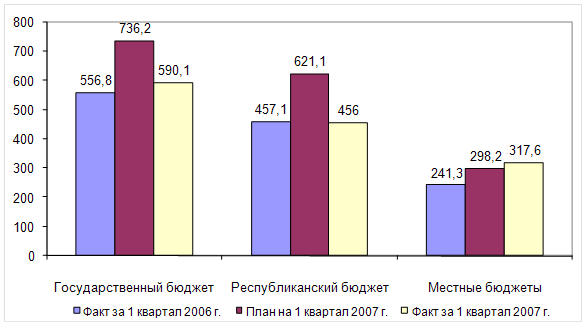

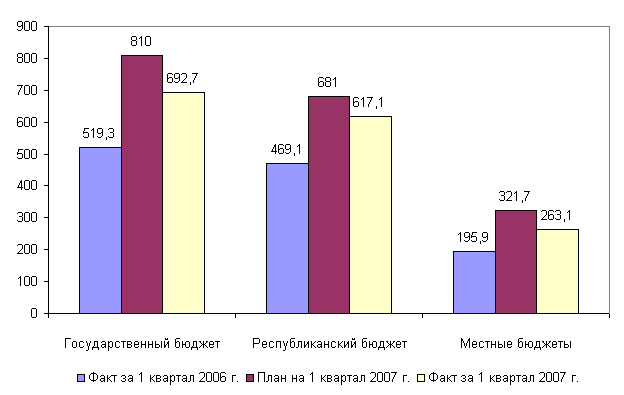

2006 года (млрд. тг.)[10] Из указанной суммы поступлений исполнение доходов составило 590,1 млрд.тенге, или 80,2 % к плану. Данные по государственному, республиканскому и местным бюджетам представлены на рисунке 3. На диаграмме рисунка 3 видно, что темпы роста государственного в том числе местных бюджетов по сравнению с 1 кварталом 2006 года соответственно составили 106,0 %, 131,6%, а по республиканскому бюджету произошло снижение, поскольку в 1 квартале прошлого года перечисления поступлений от нефтяного сектора в Нацфонд осуществлялись через бюджет. В приложении 3 приведены данные по основным источникам налоговых поступлений. Традиционно самыми крупными являются КПН и таможенные платежи и налоги. Об улучшении таможенного администрирования свидетельствует тот факт, что при росте импорта в тенговом выражении на 47,1 % по сравнению с аналогичным периодом прошлого года, сумма начисления платежей по импорту с учетом льгот и отсрочек и снижения ставки НДС с 15% на14 % возросла на 51,3%. Расходы государственного бюджета за 1 квартал 2007 года составили 692,7 млрд. тенге, или 85,5%, в том числе по республиканскому бюджету – 617,1 млрд. тенге, или 90,6% к плану, местному бюджету – 263,1 млрд. тенге, 81,8% к плану (рисунок 4) Таким образом, приведённые данные свидетельствуют о значительном росте как государственных доходов, так и увеличении объёмов государственных расходов. Увеличение доходов государственного бюджета происходит за счет расширения налогооблагаемой базы благодаря созданию благоприятных условий для развития предпринимательства, сокращению нелегального теневого оборота. Осуществлен переход к принципам среднесрочного бюджетного планирования. Введенные с 2002 года паспорта бюджетных программ обеспечивают прозрачность расходования бюджетных денег и эффективность проведения по ним бюджетного контроля. Республиканская бюджетная комиссия функционирует на постоянной основе, что позволяет на более качественном уровне рассматривать предложения по формированию и уточнению республиканского бюджета. Совершенствование системы межбюджетных отношений было направлено на достижение баланса интересов центра и регионов, повышение заинтересованности нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечение стабильности поступлений в местные бюджеты. Однако существуют проблемы отсутствия стабильности в среднесрочном периоде в системе межбюджетных отношений и законодательно закрепленного распределения доходных и расходных полномочий между областными и районными бюджетами. Разработан проект Бюджетного кодекса, который обеспечит переход на качественно новый уровень управления государственными расходами, дальнейшую оптимизацию бюджетных потребностей, поэтапный переход к нормативной оценке бюджетных расходов и развитие системы межбюджетных отношений. Целью бюджетной политики является поддержание расходов на уровне, при котором будет обеспечиваться выполнение в полном объеме государственных функций, повышение эффективности государственных расходов, содействие поддержания устойчивых темпов экономического роста, а также повышение благосостояния населения. 2.2 Реализация налоговой политики Республики КазахстанВведение в 2002 году Налогового кодекса явилось важным этапом развития казахстанского налогового законодательства, который укрепил концептуальные основы налоговой системы, сформированной в предыдущие годы, с одновременным повышением эффективности правовых механизмов в налоговой сфере. Также введен в действие Таможенный кодекс Республики Казахстан, объединяющий и систематизирующий правовые нормы, регулирующие общественные отношения в области таможенного дела, максимально использующий международные нормы, позволяющие упростить и одновременно повысить эффективность таможенных процедур. Наряду с позитивными результатами действия Налогового кодекса остается проблема совершенствования налоговой системы в целях обеспечения условий для экономического роста страны и улучшения инвестиционного климата. Положения действующего налогового законодательства не в полной мере способствуют выводу из неофициального оборота доходов физических лиц, созданию оптимальных условий для вложения инвестиций в воспроизводство и обновление основных средств. Отсутствуют действенные механизмы стимулирования инновационной деятельности, что в определенной степени влияет на развитие наукоемких и высокотехнологичных производств. Целью проводимой в республике налоговой политики является дальнейшее поощрение инвестиций в экономику, стимулирование инновационной активности, увеличение располагаемого дохода населения для роста платежеспособного спроса. [12,40] Пути решения налоговой политики: установление регрессивной шкалы ставок по социальному налогу и более либеральной шкалы ставок по индивидуальному подоходному налогу; снижение ставки налога на добавленную стоимость; создание экономических условий для стимулирования научной и инновационной деятельности, в том числе развития производств с высокой долей добавленной стоимости; совершенствование амортизационной политики, с целью стимулирования роста инвестиций; совершенствование налогообложения нефтяных операций; развитие процессов автоматизации налогового администрирования; совершенствование методологии и норм администрирования специальных налоговых режимов в целях создания условий для развития малого бизнеса и для сельхозпроизводителей. Предусмотренные меры по совершенствованию налоговой системы позволят реально снизить уровень налогообложения, что стимулирует дальнейшее увеличение темпов экономического роста. В 2003 году была разработана методика проведения оценки эффективности бюджетных программ. Далее будет продолжена работа по приведению в соответствие норм законодательных и нормативных актов нормам Бюджетного кодекса и осуществлена разработка нормативных актов, направленных на реализацию Бюджетного кодекса. Продолжится внедрение нормативного метода планирования расходов бюджета, дальнейшее внедрение методов бюджетного программирования. Начиная с 2003 года предусмотрено ежегодное формирование по скользящему принципу среднесрочной фискальной политики Республики Казахстан, что поможет созданию основы при разработке бюджетов центральными и местными органами государственного управления, достижению прозрачности, ясности при планировании бюджетных расходов. Внедрение в практику разработки среднесрочной фискальной политики позволит повысить качество принимаемых решений о государственных расходах. Продолжено усовершенствование механизмов бюджетного кредитования, способствующее эффективному использованию кредитных средств, повышению требований к обеспечению исполнения обязательств по возврату кредитов, своевременному погашению бюджетных кредитов, сокращению просроченной задолженности заемщиков перед бюджетом [11]. Налоговая политика в Казахстане направлена на повышение рентабельности вложения средств в экономику республики путем облегчения налогового бремени. Согласно данным Счётного комитета уточненный и скорректированный показатели по налоговым поступлениям республиканского бюджета за 2006 год перевыполнены на 31,7% и 15,9% соответственно и составил 1 667,8 млрд. тенге. [8] Перевыполнение плана налоговых поступлений обеспечено, в основном, за счет корпоративного подоходного налога – на 216,1 млрд. тенге (в 1,4 раза) и поступлений за использование природных и других ресурсов – на 127,0 млрд. тенге (в 1,9 раза). Структурный анализ показывает, что основными источниками налоговых поступлений республиканского бюджета, как и в предыдущие годы, являлись корпоративный подоходный налог, налог на добавленную стоимость и поступления за использование природных и других ресурсов. Так, в 2006 году доля корпоративного подоходного налога в общем объеме налоговых поступлений составила 46,6%, а в 2005 году – 53,4%, НДС – 29,4% и 22,0%, поступления за использование природных и других ресурсов – 16,0% и 19,5%, соответственно (таблица 4). В 2006 году налоговые поступления в республиканский бюджет возросли по сравнению с 2005 годом на 105,9 млрд. тенге, или на 6,8 процента. Среди налоговых поступлений наиболее высокие темпы роста приходились на таможенные платежи (85,3%) и акцизы (56,4%). Таблица 4 - Структура налоговых поступлений в республиканский бюджет за 2005-2006 годы, млрд. тенге

В 2006 году не обеспечено выполнение плановых показателей по специфике «Прочие налоги» на сумму 18,7 млн. тенге: в республиканский бюджет поступило 20,0 млн. тенге, или 51,7% от планового показателя. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Рисунок 4 – Исполнение

расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным

периодом

Рисунок 4 – Исполнение

расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным

периодом